一、中国房地产政策环境分析

2018年11月地方层面继续因城施政,一方面,在政策调控维度,收紧政策出台次数连续四个月下降,同时并没有新增“四限”政策,而另一方面,在政策改善方面,宽松政策出台次数达到了25次,尤其在人才政策方面,落户及补贴政策更加深入三四线城市。

1、人才落户政策方面,根据各地政府网站文件,11月,广东向符合条件高尖端人才和在粤工作外籍或海归人才及其配偶、子女放开落户,江西向中专及以上毕业生、技能型人才放开城镇落户,江门对专科以上学历或初级以上职称人员放开落户。同时,在补贴层面,柳州向新引进硕士、双一流本科、普通本科提供首套房购房补贴8万元、5万元、2万元,湘潭向新引进的重点产业博士、硕士和本科毕业生提供首套房购房补贴8万元、3万元、2万元。北京顺义区向引进的高层次人才提供购房和租房补贴。

近期地方人才政策一览

时间 | 城市 | 政策方向 | 政策内容 |

11月4日 | 柳州 | 购/租房补贴 | 新引进硕士、双一流本科、普通本科可享受首套房购房补贴8万元、5万元、2万元或租房补贴1000元/月 |

(3年)、500元/月(3年)、500元/月(1年) | |||

11月7日 | 湘潭 | 购/租房补贴 | 对新引进的重点产业博士、硕士和本科毕业生,分别给予8万元、3万元和2万元首套房购房补贴;对新引进各类高层次人才不在潭购买住房的给予最高每月1万元的租房补贴 |

11月12日 | 江门 | 购/租房补贴 | 承诺工作5年以上并购房的博士、出站博士后给予10万元、20万元购房补贴;毕业两年内硕士、本科生发放租房补贴1000元/月、500元/月,承诺工作3年以上的,购置人才安居房享受8.5折、9折优惠 |

11月14日 | 广东 | 人才落户 | 符合条件高尖端人才和在粤工作外籍或海归人才及其配偶、子女可落户 |

11月15日 | 南昌 | 购房补贴 | 新引进落户VR企业且毕业5年内的博士、硕士,分别给予10万元、6万元首套房购房补贴 |

11月15日 | 淄博 | 租房补贴 | 对省级及以下高层次人才给予最高100平米的公寓住房或同等面积的租房补贴 |

11月18日 | 北京顺义 | 购/租房补贴 | 选择在顺义新购商品住房的高层次人才,给予购房补贴;选择租房的,给予租金减免或租房补贴 |

11月20日 | 郴州 | 购房补贴 | 对新引进并签订3年以上合同的博士、硕士毕业生给予10万元、5万元首套房购房补贴 |

11月23日 | 嘉兴海宁 | 人才落户+补贴 | 1.博士、硕士、“双一流”高校和留学归国本科生可落户;2.“双一流”高校本科生、其他高校本科生,分别给予 |

10万元、5万元购房补贴;3.博士、硕士,“双一流”高校本科生、其他高校本科生给予3万元/年、1.5万元/年、1万元/年、0.5万元/年租房补贴 | |||

11月26日 | 盐城 | 购/租房补贴 | 对到盐城企业就业或自主创业、并首次在盐城参加社保的普通高校博士、硕士、本科生,三年内每月租房补助1000元、600元、400元,对买房者给予房价5%补助 |

11月26日 | 锦州 | 人才落户 | 1.毕业生、中专学历、初级工以上人员,可办理落户;2.对符合条件的博士给予安家补贴、租房补贴 |

11月28日 | 义乌 | 购房补贴 | 具有义乌户籍、已在义乌工作并缴纳2年社保并承诺继续在义乌工作5年以上的专科以上学历购房可补贴20-140万元,并最多不超过购房总价50%(原为30%-40%) |

11月28日 | 江门 | 人才落户 | 专科以上学历或初级以上职称人员可落户 |

11月29日 | 江西 | 人才落户 | 中专及以上毕业生、技能型人才可在城镇落户 |

11月30日 | 佛山 | 购房补贴 | 给予引进的高等教育高层次人才,博士后、博士安家补贴15万元、10万元 |

11月30日 | 青岛 | 人才政策 | 1.本科以上的社工专业毕业生可落户(原政策45岁以下本科可落户);2.购买首套商品房的,给予安家 |

资料来源:公开资料整理

2、公积金层面,一方面,政策边际宽松主要集中在贷款额度的放宽,如遂宁上调异地缴存职工贷款限额与本地一致,单缴存职工家庭35万元,双缴存职工家庭40万元(原均为30万元)。乌鲁木齐上调夫妻双方正常缴存公积金的贷款最高额度,由70万元调整为100万元。值得一提的是,淮安公积金支持职工贷款购房改善居住条件,当开发项目取得预售证且未抵押即可申请住房公积金按揭贷,也就是取消原开发面积不低于8万方、楼盘形象进度达到三分之二的限制。

而另一方面,部分城市公积金存在政策边际收紧,其中宣城、许昌、南充暂停住房公积金异地贷款,丽江上调二套房无贷的公积金贷款首付比例,从不低于20%上调至不低于40%。而甘肃公积金对于职工家庭限贷2次,同时规定申请公积金贷款时不得有未结清的住房贷款。

近期地方公积金放松/收紧政策一览

地区 | 时间 | 具体内容 | 放松/收紧 |

遂宁 | 11月1日 | 异地缴存职工住房公积金贷款限额上调至与本地一致,单缴存职工家庭最高限额35万元、双缴存职工家庭最高贷款限额40 | 放松 |

万元(原均为30万元) | |||

西安 | 11月4日 | 职工租房提取公积金限额由按照半年缴存额改为按照房租水平(10200元/年/人) | 放松 |

乌鲁木齐 | 11月28日 | 夫妻双方正常缴存住房公积金的,最高额度由原来的70万调整为100万元 | 放松 |

淮安 | 11月28日 | 开发项目取得预售证且未抵押即可申请住房公积金按揭贷,取消开发面积不低于8万方、楼盘形象进度达到三分之二的限制 | 放松 |

武汉 | 11月30日 | 公积金异地贷款范围扩大至全国 | 放松 |

宣城 | 11月1日 | 11月1日暂停异地新购住房公积金及公积金贷款提取 | 收紧 |

许昌 | 11月6日 | 取消异地购房或房贷偿还公积金提取,取消提取父母、子女公积金用于偿还个人住房贷款 | 收紧 |

丽江 | 11月16日 | 对拥有1套住房并已结清的,再次申请公积金贷款的,最低首付款比例由不低于20%调整为不低于40% | 收紧 |

甘肃 | 11月16日 | 对于以缴存职工家庭为单位,住房公积金贷款次数不得超过两次,申请公积金贷款时不得有未结清的住房贷款,包括商业性 | 收紧 |

住房贷款和公积金贷款 | |||

南充 | 11月28日 | 非缴存地或非户籍地购房不得提取住房公积金 | 收紧 |

资料来源:公开资料整理

二、中国房地产行业施工及成交情况分析

2018年1-11月中国商品住宅施工面积为314942.59万平方米,新开工面积为129467.93万平方米,竣工面积为61215.72万平方米;2017年1-12月中国商品住宅施工面积为388438.59万平方米,新开工面积为146034.57万平方米,竣工面积为71692.33万平方米。

2010-2018年中国商品住宅施工及竣工面积统计表

指标 | 商品住宅施工面积_累计值(万平方米) | 商品住宅新开工施工面积_累计值(万平方米) | 商品住宅竣工面积_累计值(万平方米) |

2010年 | 557172.64 | 138535.53 | 47178.15 |

2011年 | 536443.96 | 128097.78 | 71815.12 |

2012年 | 521310 | 115911 | 77185 |

2013年 | 511569.52 | 106651.3 | 73777.36 |

2014年 | 515096.45 | 124877 | 80868.26 |

2015年 | 486347.33 | 145844.8 | 78740.62 |

2016年 | 428964.05 | 130695.42 | 79043.2 |

2017年 | 388438.59 | 146034.57 | 71692.33 |

2018年1-11月 | 314942.59 | 129467.93 | 61215.72 |

数据来源:国家统计局,华经产业研究院整理

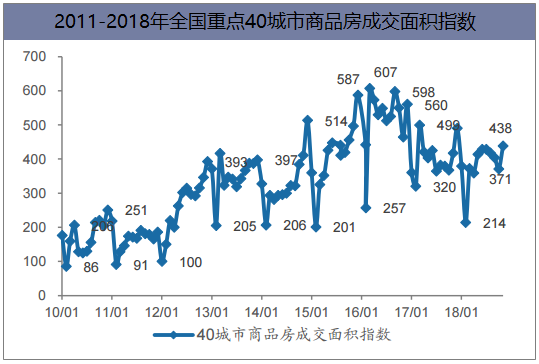

截止至2018年11月,全国40城市商品房成交面积2519万方(指数为438),环比回升22.1%,同比上升5.0%,单月增速较10月扩大4.1个百分点。累计来看,1-11月同比下降2.6%,降幅较1-10月(-3.4%)继续收窄0.8个百分点。而从住宅成交来看,31城市住宅成交面积1540万方(指数为391),环比回升21.2%,同比回升1.7%,累计来看,住宅1-11月同比下降7.4%,较1-10月降幅(-8.3%)收窄0.9个百分点。

资料来源:公开资料整理

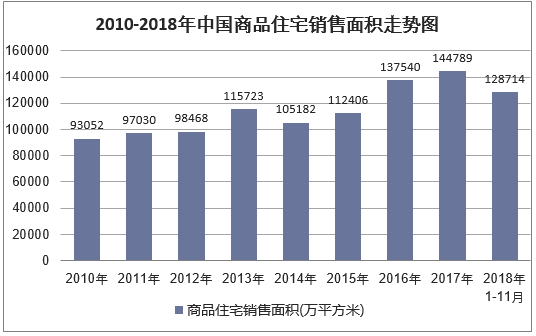

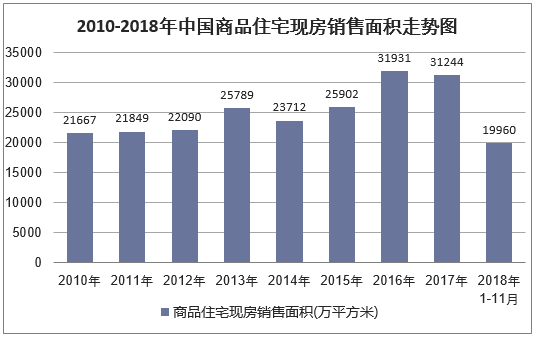

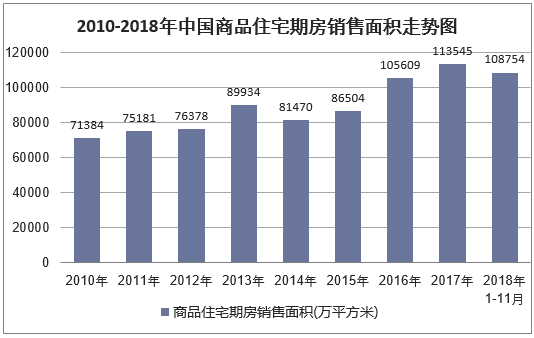

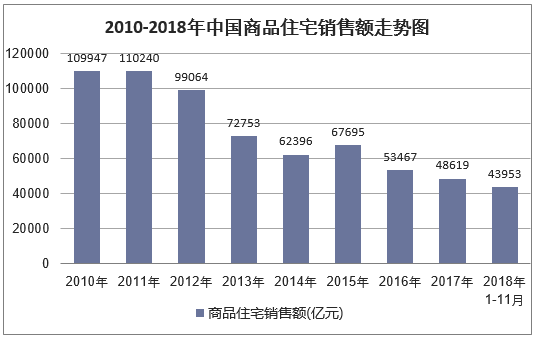

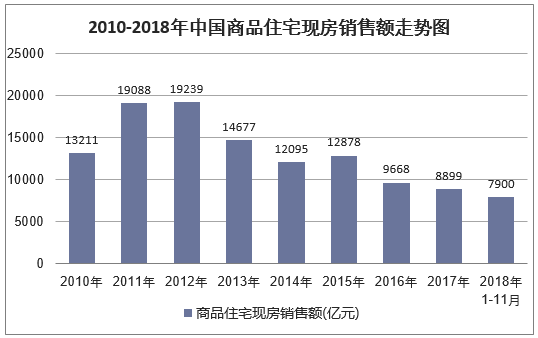

2018年1-11月中国商品住宅销售面积为128713.9万平方米,其中现房销售面积为19959.92万平方米,期房销售面积为108753.99万平方米;2018年1-11月中国商品住宅销售额为43953.33亿元,其中现房销售额为7899.69亿元,期房销售额为36053.64亿元。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

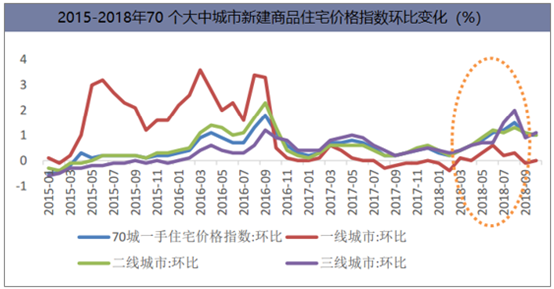

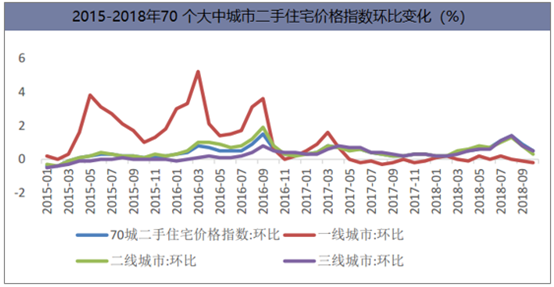

2018年8月以来70个大中城市新建商品住宅指数涨幅明显放缓,2018年10月70个大中城市一手住宅价格指数环比为1.0%,较上月持平。而二手房价格调整势头愈发明显,2018年10月70个大中城市二手住宅价格指数环比上涨0.50%,二、三线城市涨幅收窄幅度明显,一线城市环比下降0.20%,连续2个月下降。目前统计局口径价格环比涨幅有所回落,据统计,一、二线城市房价仍相对坚挺,三四线城市降价幅度相对较大。

预计2019年新房价格大幅下行缺乏基础。一方面,相较过去几轮周期,目前库存总量仍处于低位,低库存状态将对房价有一定支撑,确保房价不会快速下行;另一方面,2017年下半年土拍市场火热,量价齐升,大量的高地价项目逐渐入市,其中还包括大量的高成本的棚改拆迁地,高土地成本将有利托底房价下行空间。

数据来源:公开资料整理

数据来源:公开资料整理

三、房贷利率回顾

1、首套房房贷利率

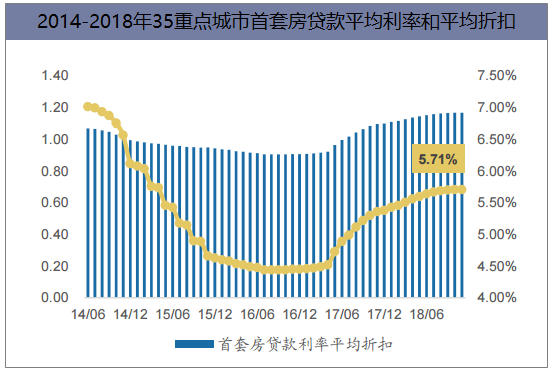

2018年11月份,融360监测的35个重点城市533家银行首套房贷款利率为5.71%,相当于基准利率(4.90%)的1.165倍,环比上月持平,房贷利率自17年1月以来在连续22个月上涨之后,首次出现持平。分线城市来看,一线城市首套房利率继续下跌,自上月首次下跌以来继续下降3bp,降幅扩大2bp,利率最高为广州市5.62%。二线城市首套房平均利率自17年4月上涨以来首次持平,其中武汉银行首套贷款利率仍然保持最高,达到6.26%。

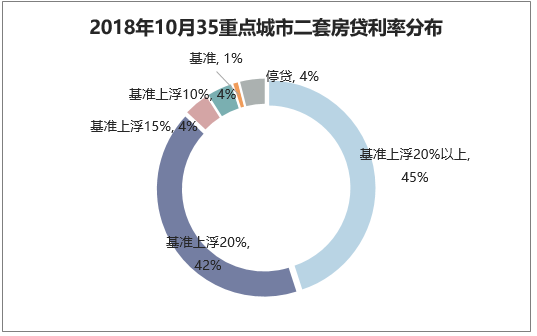

从具体的利率分布来看,融360监测数据显示,2018年11月在全国533家银行中505家银行执行基准利率及以上(占比94.75%),同10月持平,其中执行基准利率上浮10%、15%、20%的银行分别占比22%、30%、26%,为市场主流,而执行20%以上的占比13%。此外,提供优惠利率的银行仅有上海5家(占比0.94%),比去年同期减少8家。

数据来源:融360

整体来看,2018年11月35重点城市首套按揭贷利率在17年以来首次停涨持平,其中广州、深圳、南京、杭州利率下调,而二套按揭贷利率首次整体出现回落,按揭贷方面流动性边际改善。在央行保持流动性合理充裕的大背景下,高信用评级的房企融资成本也继续边际下移近期,预计往后地产行业利率成本改善将更加明确。

数据来源:融360

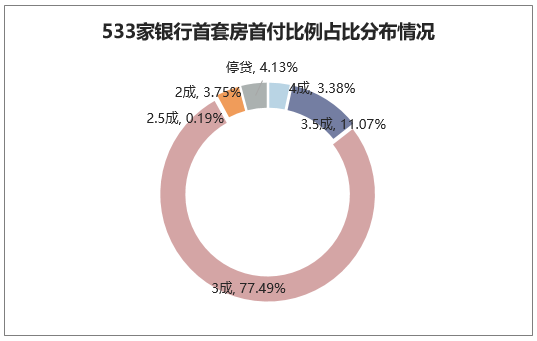

在首付方面,首套房首付3成仍为主流。在融360监测的全国533家银行中,有20家执行2成首付比例,占比3.75%;执行3成首付比例的有413家,占比77.49%;59家银行执行3.5成首付比例,占比11.07%;18家银行执行4成首付比例,占比3.38%,各类首付比例占比均较上月持平。

数据来源:融360

数据来源:融360

2、二套房信贷环境

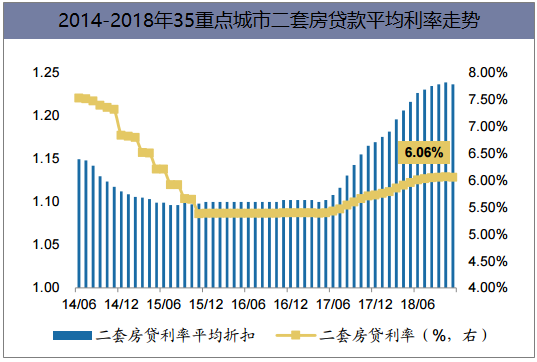

2018年11月份,融360监测的35个重点城市二套房平均贷款利率为6.06%,折合为1.237倍基准利率,较上月回落1bp,与去年同期的5.71%相比,上升35bp,这是自17年5月以来连续上升之后,二套房贷利率首次出现回落。从具体的二套房贷利率分布来看,融360监测的533家银行中,执行基准上浮20%以上为市场主流,其中执行20%利率的银行有222家(占比42%),较上月增加2家,而执行30%的银行有242家(占比45%),较上月减少2家。此外,执行基准利率上浮10%的银行有21家,环比上月增加1家;执行基准利率上浮15%的银行有21家,环比上月减少1家。

数据来源:融360

数据来源:融360

四、房地产行业竞争格局分析

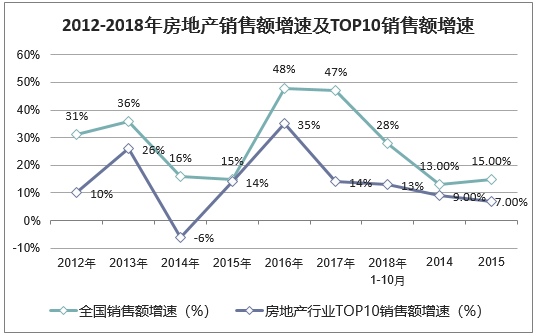

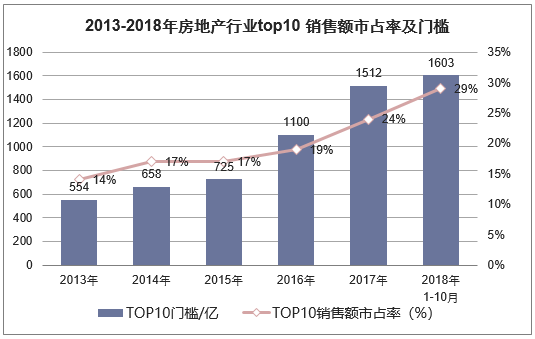

2012年至今行业top10销售增速均领先于全国水平,尤其在政策偏紧的年份如2014、2017及2018年,龙头房企在资金、拿地、产品及运营方面的优势更为明显。从top10销售市占率来看,2013年至今逐步提升,2018年前10月达到29%,行业前十的门槛也快速提高,由2013年的554亿元,到2018年前10月的超过1600亿元。值得注意的是这里采用的为全口径销售额而非权益口径。

数据来源:公开资料整理

数据来源:公开资料整理

五、中国房地产企业融资现状

1、房地产主要融资渠道分类

房地产行业已形成5大类、16小类、近50类细项的多元化融资渠道。其中,筹资活动包括境内间接融资、境内直接融资和海外融资3大类,共12小类融资渠道;经营活动包括供应链融资、销售回款2大类、共4小类融资渠道。

1)境内间接融资:第一类是境内银行贷款,包括可以直接以项目名义贷款的房地产开发贷和并购贷,资金运用灵活的经营性物业贷款,中短期内补充流动资金的流动资金贷,以及政策性银行专项贷款,如棚改或旧改专项贷款、租赁房贷款等。第二类是非标债权融资,和金融机构以专项合约形式进行的债权性融资,主要包括委托贷款、信托贷款、带回购条款的资产或受益权转让、融资租赁、小贷和财务公司贷款、债务重组。

2)境内直接融资:包括三类标准化证券融资。第一类是在境内股权市场进行的公开股权转让,主要包括IPO、增发、配股;第二类是发行境内信用债,包括公司债、企业债和非金融企业债务融资工具。第三类是发行境内资产支持证券,包括证监会主管的ABS和交易商协会主管的ABN,主要有应收应付款、按揭尾款、持有物业租金和增值额、以及物业费等四类底层资产。也包括三类非标准融资。第一类是股东直接对集团出资,包括大股东增资和引入战略投资者;第二类是对项目引入股权投资者,合作开发、风险利润共担,包括引入少数权益股东、小股操盘和合伙人制度;第三类是以个人借款、企业间拆借为形式的民间借贷。

3)海外融资:第一类是以内保外贷、项目贷款为主的境外银行贷款;第二类是发行海外债券,包括优先票据、可转换债、可交换债,以美元债为主,也有部分欧元、港元和新加坡元海外债;第三类是海外股权市场上市和再融资;以及海外发行Reits、外资并购等其他海外融资方式。

4)供应链融资:对工程接包方、物料供应商等上游供应商的商业信用融资。第一类是开具商业/银行承兑汇票,并给予贴息补偿;第二类是以应付工程款为主的各类应付款,工程款通常包括包干费补贴。

5)销售回款融资:按照购房款资金来源区分,第一类是购房者自有资金;第二类是个人住房金融,包括商业银行个人住房贷款、公积金个人住房贷款,以及违规流入住房市场的消费贷。

2、房地产融资规模

从总量上看,房企融资规模持续增长,2015年至2018年一季度分别为13.9万亿、18.3万亿、19.5万亿和5.9万亿。从具体项目看,融资规模从大到小依次是个人住房金融市场、银行贷款、应付款融资、非标融资、国内证券市场、海外融资。2017年分别占总融资规模的43%、20%、17%、15%、3%和2%。除去销售回款,房企主要的融资工具是银行开发贷、应付款融资、委托贷款和信托贷款,2017年分别为3.6万亿、3.4万亿、1.9万亿和1.1万亿,分别占比18%、17%、10%和6%。

2015-2018Q1房企主要渠道当年融资规模及结构测算

融资渠道 | 2018年Q1 | 2017年 | 2016年 | 2015年 | |

1.银行贷款(亿元) | (1)开发贷 | 14917 | 35600 | 27367 | 28067 |

(2)并购贷 | 939 | 3281 | 2467 | 1628 | |

小计 | 15855 | 38881 | 29834 | 29695 | |

2.非标融资(亿元) | (3)委托贷款 | 3880 | 18942 | 19110 | 15613 |

(4)信托贷款 | 3224 | 11092 | 7327 | 5386 | |

小计 | 7104 | 30034 | 26437 | 20999 | |

3.境内证券市场融资(亿元) | (5)股权融资 | 90 | 284 | 1673 | 1490 |

(6)信用债融资 | 1214 | 3024 | 10150 | 6041 | |

(7)资产证券化 | 410 | 1737 | 802 | 271 | |

小计 | 1714 | 5045 | 12625 | 7802 | |

4.海外融资(亿元) | (8)海外股权融资 | 139 | 274 | 434 | 920 |

(9)海外债 | 812 | 2934 | 932 | 532 | |

小计 | 951 | 3208 | 1366 | 1452 | |

5.个人住房金融市场(亿元) | (10)商业个贷 | 17421 | 64714 | 68314 | 39443 |

(11)公积金贷款 | 2384 | 9535 | 12702 | 11083 | |

(12)消费贷 | -439 | 9552 | 867 | - | |

小计 | 19366 | 83802 | 81883 | 50526 | |

6.应付款(亿元) | (13)应付工程款 | 8685 | 17967 | 17059 | 15183 |

(14)其他应付款 | 5604 | 15688 | 13857 | 13810 | |

小计 | 14289 | 33655 | 30916 | 28993 | |

总计 | 59280 | 194625 | 183061 | 139467 | |

数据来源:公开资料整理

六、中国房地产行业发展趋势

1、从房地产市场自身供求关系来看,未来住房潜在供给量增加,而住房需求趋于减少,这对市场周期性下行提出客观要求。2018年1—10月,房地产企业土地购置面积和房屋新开工面积分别同比增加19.2%和16.3%,延续上年的增长态势且增幅分别比上年同期增长10个和10.7个百分点,土地购置面积和房屋新开工面积的较高增幅意味着后续住房供给量将增加。与之同时,商品房销售面积增幅已降至2.2%的较低水平,且9月和10月的单月销售面积均为负增长。随着棚改货币化安置政策的调整,预计2019年商品房销售面积将出现较大幅度减少。房地产市场自身的供求对比关系对房价形成下行压力。

2、从房地产市场的运行环境来看,随着经济下行压力的加大和不确定性的增加,企业家信心和居民购房意愿均出现下降,反映出市场参与者对未来预期的不乐观。2018年三季度,房地产业企业家信心指数为118.9,比上季度下降3个百分点,为2017年以来的首度下降;未来三个月打算买房的居民占比为22.5%,比上季度下降0.5个百分点,降至2017年以来的较低水平。但当前较低的利率水平和负利率环境仍对房地产市场形成利好。在积极的财政政策和稳健中性的货币政策环境下,预计2019年房价呈现稳中有降态势的可能性较大。

3、随着房地产企业融资环境的收紧,8月份以来房地产开发投资增速已呈现逐步下降态势。2018年8—10月,房地产开发投资单月增速分别为9.3%、8.9%、7.7%,投资增速连续三个月下降。当前市场正逐步进入下行调整阶段,未来受地价涨幅回落、商品房销售面积负增长的影响,预计房地产开发投资将继续下降。但考虑到房屋新开工面积自2016年以来连续三年增加,这将对2019年房屋施工面积形成正向拉动;且当前房地产库存水平较低,预计开发投资不会出现断崖式下降。从工程在建量和投资构成两方面建立模型,估算得出,2019年全年房地产开发投资增速在3%左右。

4、房地产长期驱动因素分析

1)城镇化仍有空间

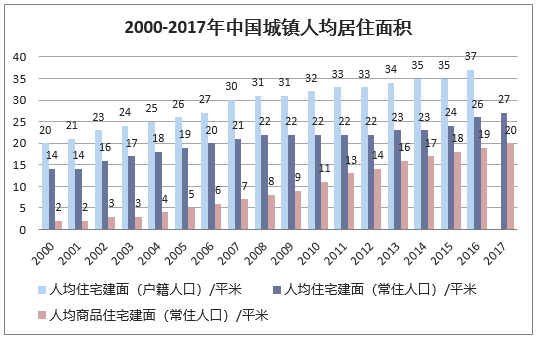

国家统计局公布2016年城镇人均住宅建面37平米,值得注意的是此处住宅建面采用的是所有类型住宅面积,城镇人口采用的是户籍口径,若按常住人口口径测算,人均住宅面积大约在27平米左右,处于较低的水平,而若按商品住宅累计新开工与常住人口口径测算,人均商品住宅面积仅为20平米。

数据来源:国家统计局,华经产业研究院整理

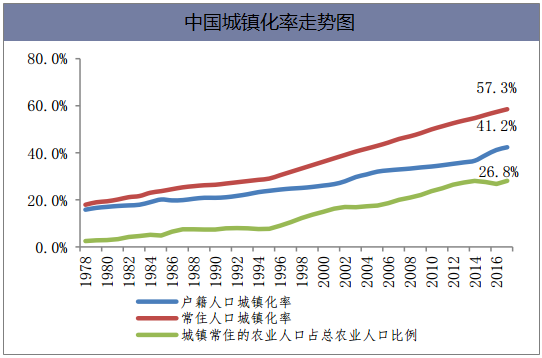

按户籍人口口径,2017年我国城镇化率略超40%,按常住人口口径为57.3%,与发达国家相比城镇化率仍有提升空间。值得注意的是,此处为总量数据,我国区域间差距较大,不同城市之间情况可能存在明显差异。

数据来源:公开资料整理

2)人口回流现象明显

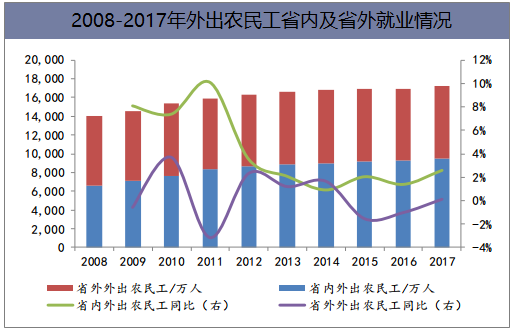

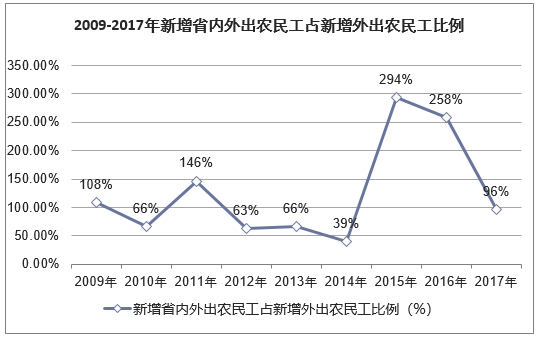

外出农民工中,2015、2016年省外就业农民工下滑,出现回流省内的局面,2017年省内就业农民工增速创近几年新高至2.6%,新增外出农民工中选择省内就业的占比达到96.4%。

数据来源:公开资料整理

数据来源:公开资料整理

人口流入交通相对发达、城市发展相对较好的二三线城市的趋势可能延续。主要原因为:

1)吸引人才政策的出台;

2)城镇化;

3)一线及部分二线城市控制人口、房价高企、限购等因素;

4)在主要矛盾转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾的背景下,长期看政策可能将致力于区域间发展不平衡的缩小;

5)从发达国家经验来看,第一阶段人口流入个别核心大城市,第二阶段人口继续聚集核心都市圈,但都市圈内人口从核心大城市往周边卫星城流动。

本文采编:CY306