一、飞机维修行业概述

飞机维修是一种工作,包括飞机机体结构与附件修理、装配和调试、飞机试飞及其故障诊断和排故、飞机修理技术管理、飞机外场维护等工作内容。

根据维修对象的不同,飞机维修一般可分为航线维护、机体维修、发动机维修、机载设备维修等。

飞机维修分类

分类 | 详情 |

航线维护 | 对航线运行之飞机进行维护、保养和修理,包括航行前维护,过站维护,航行后维护,其中过站维护是飞机在机场进行短暂停留期间之维护,包括检查飞机外壳和技术状态、调节有关参数等; |

基地维修 | 在维修基地进行,维修基地具备大型维修工具、机器和维修厂房,负责飞机的定期维修工程、拆换大型部件等; |

翻修 | 飞机长期运行后之全面检修,必须在维修基地之车间内进行,飞机停场时间在2~3个星期以上; |

定期维修 | 由于飞机、发动机、机载设备在经过一段时间飞行(飞行周期)后,可能有磨损、松动、腐蚀等现象;飞机各系统使用之液压油、润滑油等可能变质或缺乏,需进行更换或添加,故飞机经过一段时间飞行后,必须进行相关检查与修理,并对飞机各系统进行检查与测试,使飞机恢复到原有的可靠性,以完成下一个飞行周期任务。 |

华经产业研究院整理

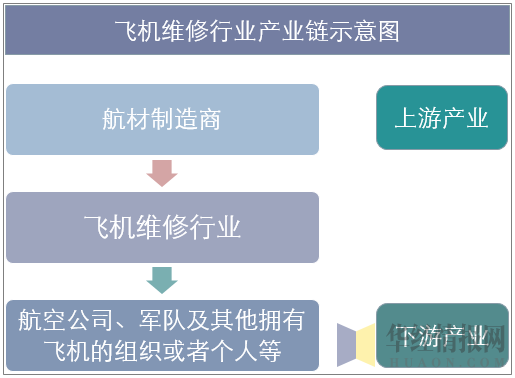

飞机维修业的上游行业主要是航材制造商,飞机维修业的下游客户是航空公司、军队及其他拥有飞机的组织或者个人。

资料来源:华经产业研究院整理

二、我国飞机维修行业现状

2016年至2035年,全球航空客运量年均增长率为4.5%,需要新增超过33000架100座级以上飞机;亚太地区将成为未来20年世界航空运输市场发展的动力源泉,中国将很快成为世界最大的航空市场。市场蛋糕在不断做大,催生着航空以及与航空关联的产业兴起,飞机维修业自然水涨船高。

类似于汽车需要送去“4S”店保养、维修,在航空界,飞机维修公司将发挥类似“4S”店的功能,提供航线维修、飞机机体大修、部件与附件维修、发动机维修、飞机改装等业务,其技术门槛更高,业务流程也更加复杂。

随着整机维修企业的发展壮大,可以带动一大批零部件维修、制造企业落户在其周围。与此同时,由于产业链的延伸,一批与飞机维修制造相关的企业,如从事飞机融资租赁、航材贸易的企业也会被吸引过来,最终形成一个庞大的航空维修制造产业集群。

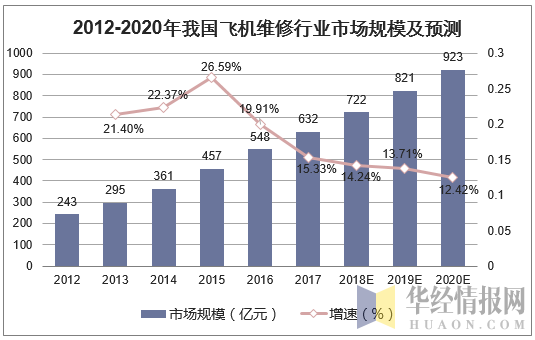

2017年我国飞机维修行业市场规模约632亿元,同比增长15.33%。其中商用飞机MRO行业市场规模达到了458.2亿元,占比约72.5%。预计到2020年我国飞机维修市场规模将达到923亿元。

资料来源:华经产业研究院整理

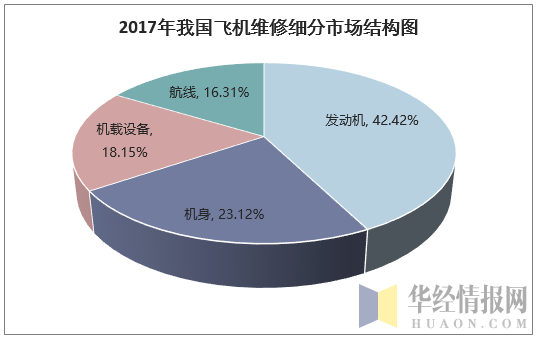

2017年我国飞机维修市场规模为632亿元,其中发动机维修占比达到42.42%。机身维修、机载设备、航线维修占比分别为23.12%、18.15%、16.31%。

资料来源:华经产业研究院整理

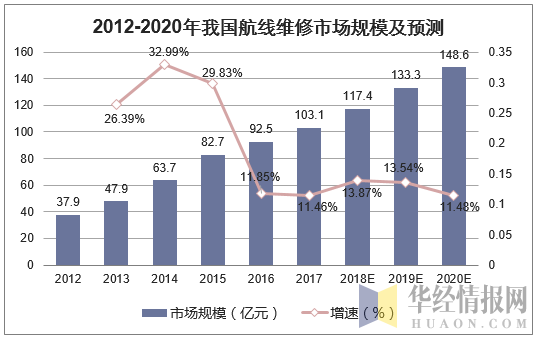

2016年我国航线维修市场规模为92.5亿元,2017年我国航线维修市场规模增长至103.1亿元,规模较上年同期增长11.5%。预计到2020年我国航线维修市场规模将达到148.6亿元。

资料来源:华经产业研究院整理

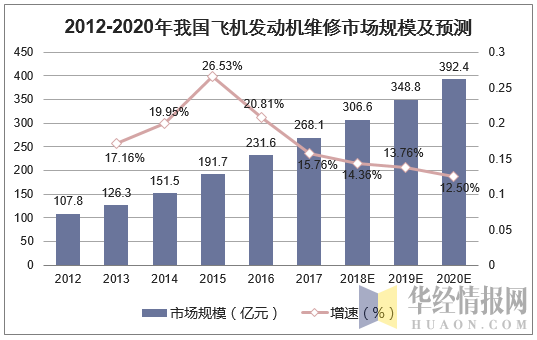

2016年我国发动机维修市场规模为231.6亿元,2017年我国发动机维修市场规模增长至268.1亿元,规模较上年同期增长15.8%。预计到2020年我国飞机发动机维修市场规模将达到392.4亿元。

资料来源:华经产业研究院整理

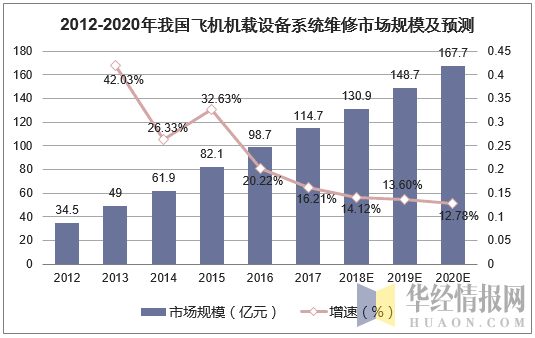

2016年我国机载设备维修市场规模为98.7亿元,2017年我国机载设备维修市场规模增长至114.7亿元,规模较上年同期增长16.2%。预计到2020年我国飞机机载设备系统维修市场规模将达到167.7亿元。

资料来源:华经产业研究院整理

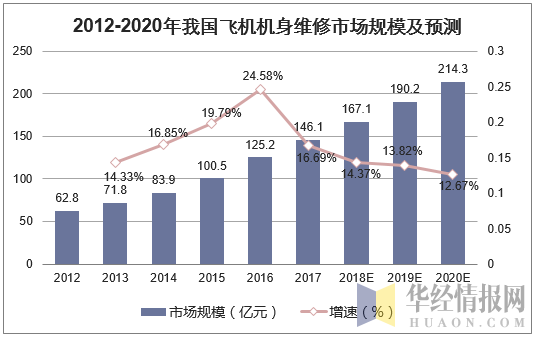

2016年我国飞机机身维修市场规模为98.7亿元,2017年我国飞机机身维修市场规模增长至146.1亿元,规模较上年同期增长16.69%。预计到2020年我国飞机机身维修市场规模将达到214.3亿元。

资料来源:华经产业研究院整理

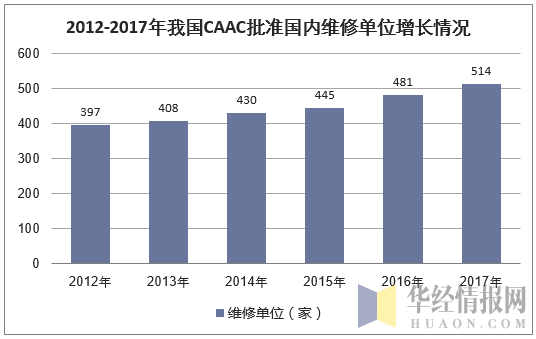

针对在国内航空业迅速发展、区域性航空公司不断成立、中小规模的航空公司不断向集团化发展,国航、东航、南航、海航等航空集团内部不断整合资源的新形势。截至到2017年年底,我国飞机维修企业数量514家,其中民航局CAAC企业5家;华东地区131家企业;中南地区102家;西南地区90家;华北地区88家;西北地区48家。东北地区40家,新疆管理局8家。这表明飞机维修行业呈现明显的区域性,华东地区的飞机维修行业更发达,华北地区、中南地区和西南地区其次,而西北地区的飞机维修行业发展最弱。

资料来源:华经产业研究院整理

三、飞机维修行业上下游分析

(1)飞机维修行业上游供给分析

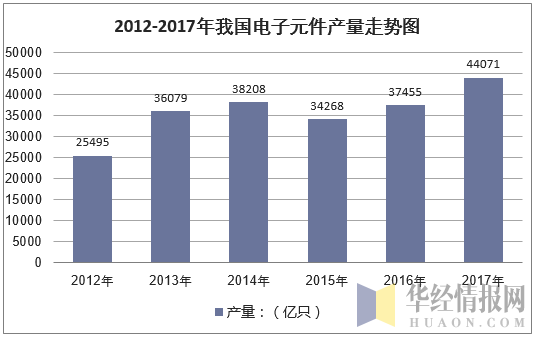

据国家统计局数据:2016年我国电子元件行业生产稳中有升。全年生产电子元件37455亿只,同比增长9.3%。出口交货值同比增长2.6%。2017年,生产电子元件44071亿只,比上年增长17.8%。实现出口交货值比上年增长20.7%,增速比2016年加快18.1个百分点。

资料来源:华经产业研究院整理

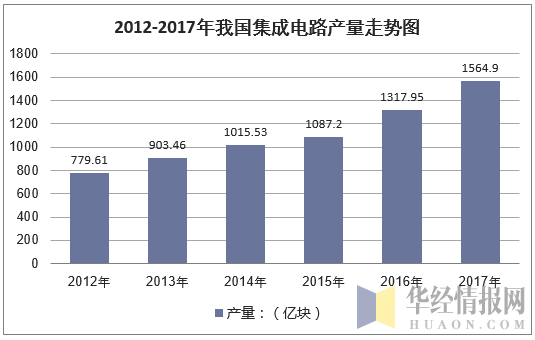

由于集成电路行业处于电子信息产业的上游,受下游需求影响很大。2008年以来,在全球金融危机冲击、全球经济不景气等因素影响下,世界集成电路市场出现下滑。中国集成电路产业在2008年也首次出现负增长,之后在2009年继续呈现下滑之势,全年产业销售额规模同比增幅由2008年的-0.4%进一步下滑至-11%,规模为1109亿元。到2016年底我国集成电路年产量达到1329.20亿块,销售收入达到4335.5亿元,2017年我国集成电路产量增长至1564.90亿块。

资料来源:华经产业研究院整理

(2)飞机维修下游需求分析

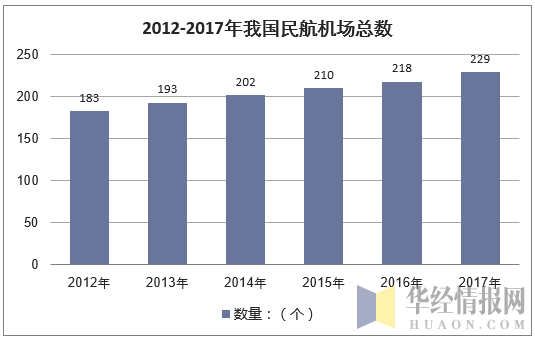

截至2017年底,我国共有颁证运输机场229个,比上年底增加11个。2017年新增机场分别为云南澜沧机场、新疆莎车机场、内蒙古霍林郭勒机场、吉林松原机场、吉林白城机场、江西上饶机场、河北承德机场、湖南邵阳机场、贵州茅台机场、黑龙江五大连池机场、黑龙江建三江机场,陕西安康机场停航。

资料来源:华经产业研究院整理

截至2017年底,我国共有运输航空公司58家,比上年底净减1家,按不同所有制类别划分:国有控股公司43家,民营和民营控股公司15家;全部运输航空公司中:全货运航空公司8家,中外合资航空公司10家,上市公司7家。2017年我国定期航班航线数量达到4418条,同比增长16.45%。

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

四、我国飞机维修行业发展趋势

近几年来,不仅各大航空公司纷纷招兵买马,壮大、做强自己的维修基地,民间资本也很看好这个行业千方百计进入。国内的飞机维修公司主要集中在北京、上海、沈阳、广州、西安、成都等几个大城市。以成都为例,计划经济时代设立的成都飞机公司、成都飞机发动机公司、成都飞机设计研究所等几家国有企事业单位,聚集了一大批专业技术人员。改革开放以后,陆续有一些技术人员“下海”,一批民营飞机维修企业应运而生。其中有的发展得很不错,比如海特集团,已经成为我国现代飞机机载设备维修规模最大、维修设备最全、维修项目最多、客户覆盖面最广的民营航空维修企业集团,并以成都维修基地为中心,先后在上海、西安、天津、武汉、太原、长沙等地设立了合资公司和工作站,其旗下四川海特高新技术股份有限公司2004年7月在深交所上市,是我国目前第一家航空维修上市公司。

广泛的乘客基础、通达的支线和通用航空服务、强悍的国际竞争力、富有活力和开放的民航市场是民航强国的基本要素,而一百年来世界民航业能以超出经济增长的速度发展,久盛不衰,凭借的是“国际化”和“大众化”这两股基本的内在推力。而我国“一带一路”战略,则是民航强国的外在动力,因为从国家“走出去”的战略要求来看,民航保障能力的快速发展,也必将促进我国与“一带一路”沿线国家互联互通战略的实现,促进我国与西亚、非洲与欧洲等国家之间在民航领域的交流与合作。随着飞机机队数量的不断扩大,国内航空业维修市场规模将急剧上升。

飞机维修行业应用趋势:

挑战与机遇不可避免地同时出现,低成本、五星、传统、支线、高端商务等运营模式的出现,使航空企业更加关注盈利,成本压力也逐渐转移到维修企业;中国CPI上升,劳动力及维修成本持续升高,逐渐失去价格优势;787、A350、A320neo、737MAX等大量新机型的投入,MRO企业的人力、经验、投入加大;OEM持续向维修领域发展,不断侵蚀国内MRO市场,特别是发动机、部附件等高价值业务,这就需要维修企业进行技术能力的突破。

深化低空空域改革是国家推动航空产业发展作出的重要战略部署。我国将在全国范围逐步推开低空空域管理改革,逐步形成政府监管、行业指导、市场化运作、全国一体化的低空空域运行管理和服务保障体系。随着《关于深化我国低空空域管理改革的意见》等一系列优惠政策出台,中央发出了发展通用航空的强劲政策信号,同时,地方政府热情高涨,投资基金高度关注,国外产业主力开始在中国布局,航空维修业产业迎来了良好的发展机遇。

信息文明时代智能技术的爆发,为物联网、大数据分析、工业机器人、预见性维修、无人机检修等未来MRO行业升级转型的方向奠定了基础。此外,空域改革提速、关税政策改善、低利率时代的到来、欧美维修产能过剩等,也从一定程度上为中国民航维修的发展提供了有利条件。

相关报告:华经产业研究院发布的《2019-2025年中国飞机维修行业市场行情动态分析及发展前景趋势预测报告》

本文采编:CY340