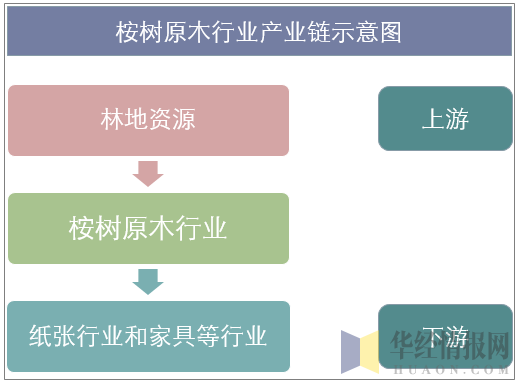

一、桉树原木行业概述

桉树(Euca1yptus robusta Smith)又称尤加利树,是桃金娘科、桉属植物的统称。常绿高大乔木,约六百余种。常绿植物,一年内有周期性的枯叶脱落的现象,大多品种是高大乔木,少数是小乔木,呈灌木状的很少。树冠形状有尖塔形、多枝形和垂枝形等。单叶,全缘,革质,有时被有一层薄蜡质。叶子可分为幼态叶、中间叶和成熟叶三类,多数品种的叶子对生,较小,心脏形或阔披针形。

桉树木材大多既重且硬,也耐久。用途十分广泛,主要用于人造船只、桥梁、铁路枕木、火车厢、马车、家具、农具、地铺板、家具、纺织器具、体育运动器具、乐器、木桶、杆木、桩木、柱木等。

资料来源:华经产业研究院整理

二、我国桉树原木行业现状

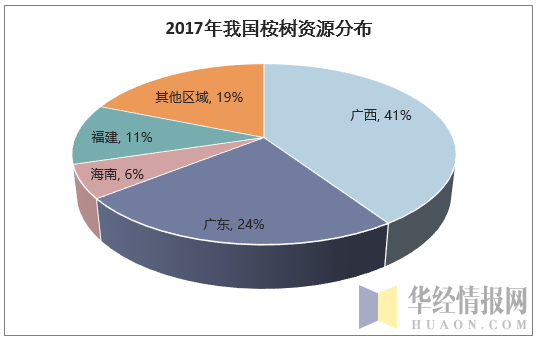

我国桉树资源主要分布在华南地区,其中两广地区是桉树主要种植地区,广西桉树种植面积占全国桉树种植面积的41%,广东占比24%,海南占比6%,福建占比11%。

资料来源:华经产业研究院整理

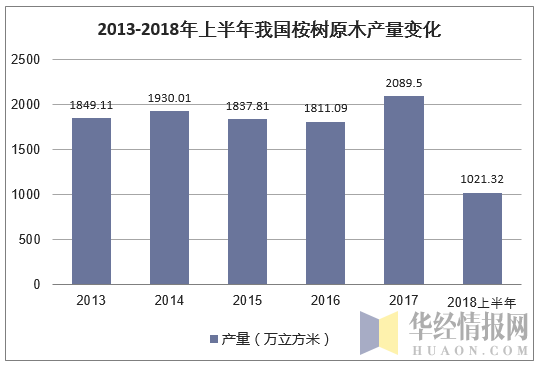

桉树是我国三大速生树种(桉树、杨树、松树)之一。桉树凭借速生的优势,当年营造,即可达到当年成林的效果。因此,桉树享有崇高的美誉,在我国倍受青睐,尤其是在我国的广西、广东、海南、福建等热带、亚热带地区,桉树的种植具有条件优越、历史悠久、效益良好的特点。近年来,由于国家产业政策的调整桉树人工林的种植减少,桉树原木产量也逐步波动下降。2017年我国桉树原木产量为2089.5万立方米,同比增长15%。2018年上半年我国桉树原木产量为1021.32万立方米。

资料来源:华经产业研究院整理

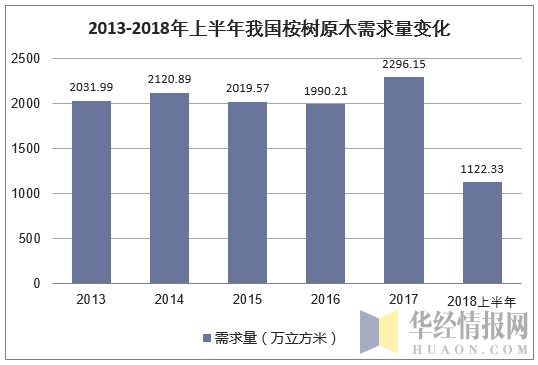

2017年我国桉树原木需求量达到2296.15万立方米,同比增长15.37%。2018年上半年我国桉树原木需求量达到1122.33万立方米。

资料来源:华经产业研究院整理

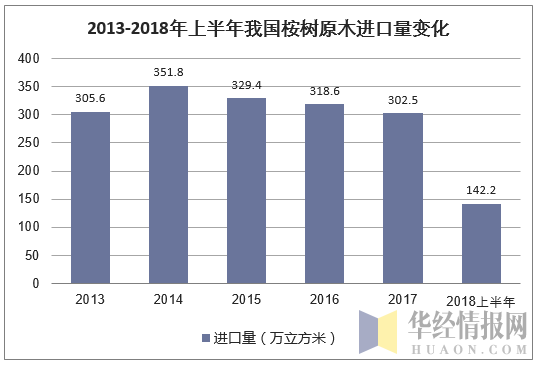

近年来,我国原木的需求量较大,但是随着我国对于生态环境的保护的加强,我国对于原木砍伐配额逐步减少,国家开始鼓励原木进口,从1998年起,我国不仅对各种进口木材实施零关税,而且对经营进口木材的企业由以前有木材进口权的单位放宽到有进出口权的单位。由此导致我国木材进口量大幅度增长,2017年中国进口原木达到302.5万立方米。2018年上半年我国桉树原木进口量为142.2万立方米。

资料来源:华经产业研究院整理

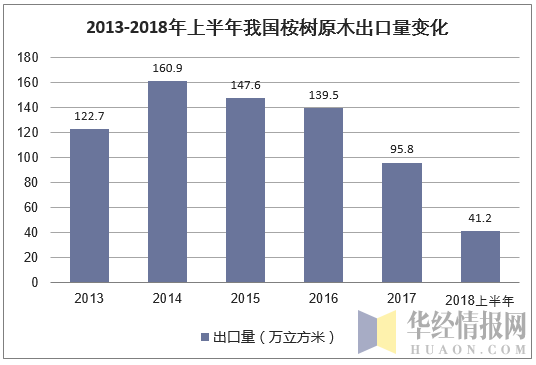

作为全球第二大木材消耗国和第一大木材进口国,近10年来我国木材消费总量增长了173%,目前全国年木材消耗量将超过6亿立方米,巨大的消耗量以及国内原木的产量的逐步降低,使得我国的桉木的出口逐渐减少,到2017年减少到95.8万立方米。2018年上半年我国桉树原木出口量为41.2万立方米。

资料来源:华经产业研究院整理

三、我国桉树原木发展预测

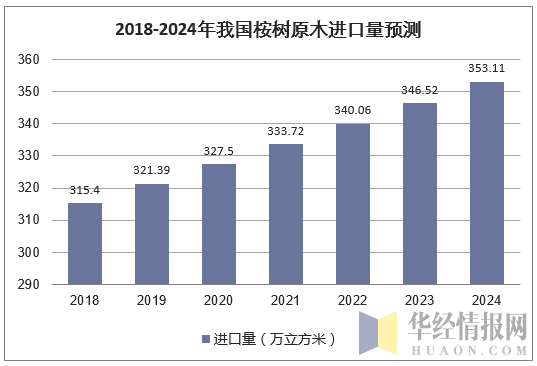

我国桉木木材主要消耗于造纸、人造板、实木地板、实木家具等行业。,随着各个行业的快速发展,木材市场需求仍将持续增长。根据测算,到2020年,我国的木材需求量可能达到8亿立方米,缺口约为2亿立方米。桉木作为主要的进口原木之一进口量也将逐步增加,预计到2024年将达到353.11万立方米左右。

资料来源:华经产业研究院整理

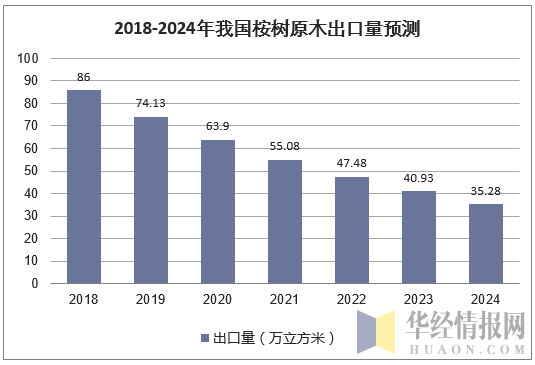

随着我国对于原木采伐配额的进一步减少以及国内需求的增加,我国的桉木原木的出口量将进一步减少,预计到2024年将减少到35.28万立方米左右。

资料来源:华经产业研究院整理

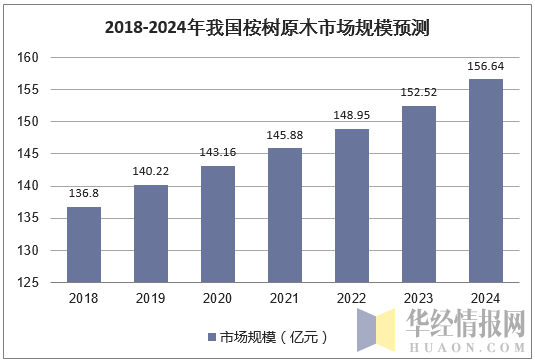

我国桉树原木市场规模在未来保持持续增长的态势,但受制于林业资源的因素,行业增速较为缓慢。2018年我国桉树原木市场规模约136.8亿元,预计到2024年市场规模将达到156.64亿元。

资料来源:华经产业研究院整理

四、未来桉树原木行业市场发展方向

桉树纤维利用的纸浆制品已经确立了稳固的国际市场地位,桉树硬质纤维板和刨花板在市场中也取得了成功。用低龄材生产的桉树锯材则是市场中相对较新的产品,通常只是作为低价值的建筑材或包装箱板,局限于各国国内市场的消费。如巴西,桉树实木产品正通过价格上的优势开始在市场上与当地相对较丰富的热带木材资源竞争。在阿根廷等国的市场上,由于缺乏其他的可替代树种,桉树锯材则大大增强了市场竞争力。

当桉树木材进入欧洲和北美等木材消耗较大的国际市场时,其实木产品面临着很多阻力,因为这些市场通常都比较传统,而且在木材树种方面,客户选择的余地很大,如英国的木材大经销商都经营着40多个国家100余种木材。

除了与温带阔叶材和热带木材等市场上传统的木材竞争外,桉树木材本身还存在着品种名称杂乱、不同种间的木材性质变异性大等不利因素,这在过去实际上已经影响到了其木材产品在欧洲市场上的信誉,也增加了进入市场的阻力。

现在随着环境保护呼声的不断高涨,越来越多的国家开始减少热带木材的采伐量,这给桉树木材进入国际市场带来了机遇。现在澳大利亚以桉树为代表的阔叶材实木产品,如地板半成品、用于生产指接材的锯材和用于地板和家具表面装饰的单板,在进入日本阔叶材木制品市场过程中获得了很好的机会,抢占了一定的市场份额,这主要是得利于不断扩大的市场和高质量桉树制品逐渐取得的良好信誉以及其明显的价格优势。

最初,与其它树种相比,桉树木材的竞争优势只局限在价格上,现在应当与其不同的等级和质量更好地结合,充分利用其木材自身所具有的优势及现有的市场竞争力,不断拓展新的市场优势。世界阔叶树种人工林采伐量将以每年20%的速度递增。这也为桉树木材增加其在实木和其他非纤维用途树种中的比重提供了极好的条件和机会。在未来的10年,桉树木材产品面对如此市场发展的挑战,最重要的就是要解决好桉树木材性质改良、锯解和干燥技术以及准确把握市场需求。

就桉树实木制品的利用及其市场而言,巴西由于拥有丰富的天然林资源用于国内消费,而欧洲国家对来自可持续经营的森林资源木材和木制品又有强烈的需求,所以巴西目前仅有30%的桉树木材用于内销,而其余70%用于出口。桉树实木制品已经成功向意大利、法国、德国、西班牙、美国以及一些亚洲国家出口,但是国内市场策略却比较单一。在巴西桉树人工林资源集中的南部和西南部地区,木材需求市场很广阔。但由于该地区距离亚马逊河天然林地区路途遥远,使得木材运输费用非常昂贵,这恰恰提升了当地桉树木材及其制品的市场竞争力。在市场发展初期,为了使桉树木制品在国内市场中易于被接受并有较好的价格,普遍采用木材薄木对其贴面和封边。随着对森林可持续经营公众意识的提高,以及国内市场中木制品的高质量且好价格和对不同销售阶段技术服务水平的认可,无任何其它树种贴面和封边的人工林桉树木制品在圣保罗及其周边地区的需求将持续增长。

本文采编:CY340