一、智能家居行业概述

智能家居是通过各种感知技术,接收探测信号并予以判断后,给出指令让家庭中各种与信息相关的通信设备、家用电器、家庭安防、照明等装置做出相应的动作,以便更加有效服务用户且减少用户劳务量。在此基础上,综合利用计算机、网络通讯、家电控制等技术,将家庭智能控制、信息交流及消费服务等家居生活有效地结合起来,保持这些家庭设施与住宅环境的和谐与协调,并创造出高效、舒适、安全、便捷的个性化家居生活。

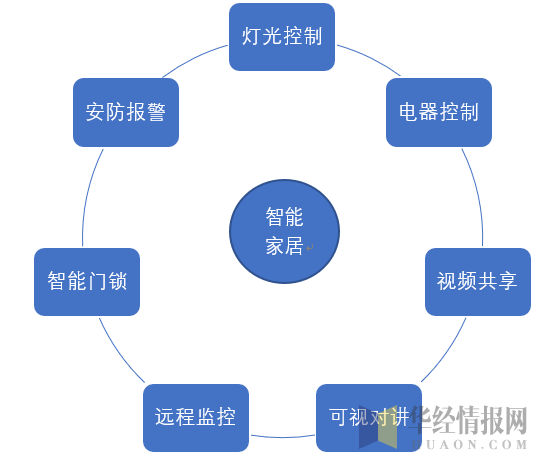

智能家居的基本要素

资料来源:华经产业研究院整理

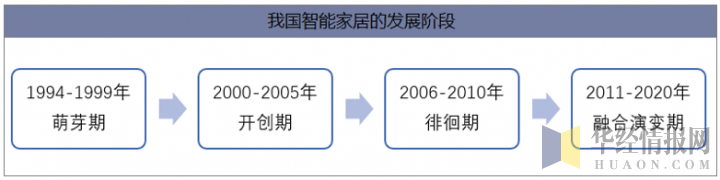

智能家居概念的起源甚早,但一直未有具体的建筑案例出现,直到1984年美国联合科技公司将建筑设备信息化、整合化概念应用于美国康乃迪克州哈特佛市时,才出现了首栋的“智能型建筑”,从此也揭开了全世界争相建造智能家居的序幕。

资料来源:华经产业研究院整理

未来的五到十年,将是智能家居行业发展极为快速,但也是最不可琢磨的时期,由于住宅家庭成为各行业争夺的焦点市场,智能家居作为一个承接平台成为各方力量首先争夺的目标。预计这个阶段国内将诞生多家年销售额上百亿元的智能家居企业。

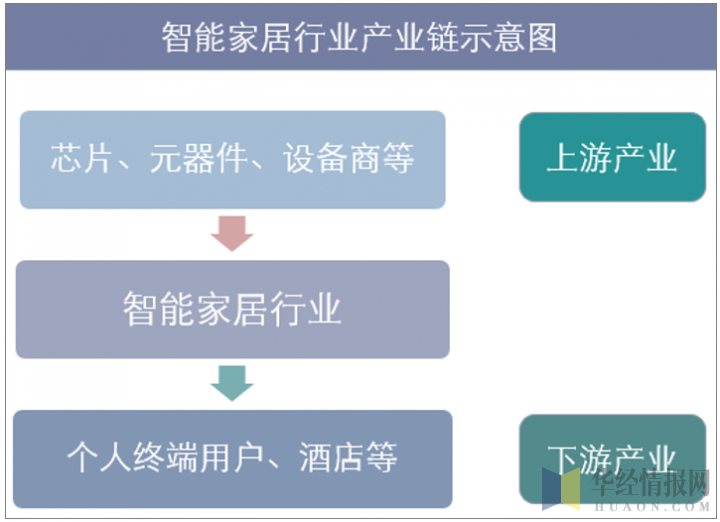

二、智能家居行业产业链分析

智能家居近年来取得长足进步,从有线传输过渡到无线,技术明显提升,提高了智能化程度,免却布线麻烦,还能升级产品,有力地降低了成本,为消费者的口袋着想,可以适用各类房型。尤其以ZIGBEE技术为核心的无线智能家居大行其道,让消费者自行组合安装,享受DIY的乐趣。

智能家居产业链:包括上游的零部件、中游的智能控制终端产品环节和智能控制中心环节以及下游的移动通信终端应用程序环节。

资料来源:华经产业研究院整理

三、全球及中国智能家居行业发展现状

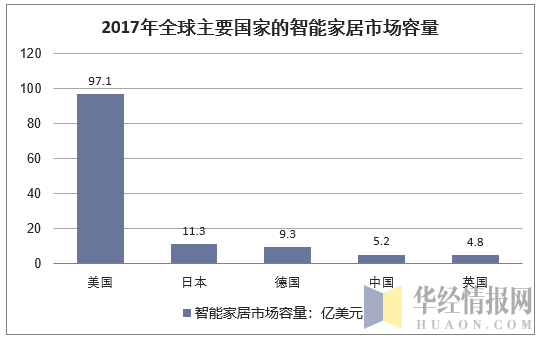

智能家居是传统产业智能化升级的必然选择。智能家居就是通过综合采用先进的计算机、通信和控制技术(3C),建立一个由家庭安全防护系统、网络服务系统和家庭自动化系统组成的家庭综合服务与管理集成系统,从而实现全面的安全防护、便利的通讯网络以及舒适的居住环境的家庭住宅。智能家居是IT技术(特别是计算机技术),网络技术、控制技术向个人家居领域渗透发展的必然结果。2017年,美国智能家居的市场容量为97.1亿美元,全球领先,而中国智能家居行业的市场容量为5.2亿美元,与美国、日本等地的智能家居行业容量仍有较大的差距。

资料来源:公开资料整理

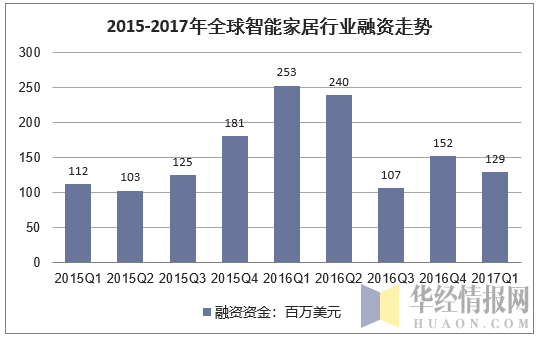

智能家居行业融资从2014年开始蓬勃发展,2014年融资高峰是融资事件数量多,但单笔融资数额少,多处于天使轮阶段。2016年初在资本寒冬的前夕,头部企业走进A轮,单笔融资额度有所扩大。经历2016年与2017年的资本寒冬,智能家居相比智能行业其他细分市场,更为吸引投资关注。

资料来源:公开资料整理

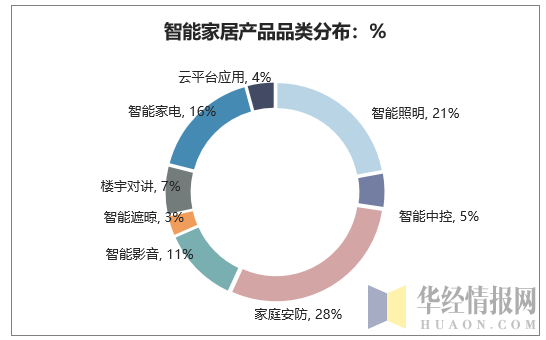

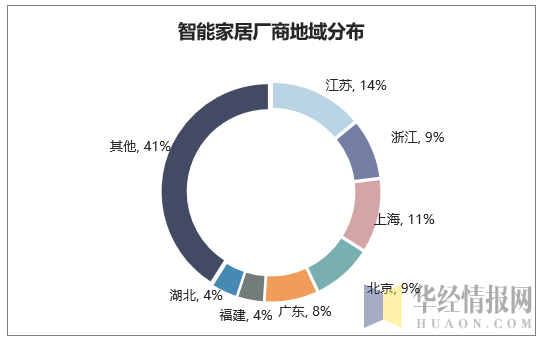

我国智能家居厂商主要分布在东部地区,其中广东地区分布的厂商占比最高智能家居品类中智能照明、家庭安防、智能家电、智能影音占据较大的市场份额。

资料来源:公开资料整理

资料来源:公开资料整理

从目前国内提供智能家居产品和服务的企业主体来看,国内智能家居厂商主要有四个来源:

智能家居产品和服务的企业分类

类别 | 主要特征 | 代表企业 |

第一类:传统的可视对讲厂商 | 该类玩家的优势在于音视频类产品多年应用的积累。家庭防盗产品生产厂家一般有一定的电子产品开发、生产等经验,可以在其原有产品的基础上增加控制功能和其他一些功能,来实现家庭自动化。此类厂商的优势在于大多都有一定的工程、设计院等关系和网络,并利用原对讲、防盗产品市场来推广产品。 | 安居宝 |

第二类:传统的家电企业、IT企业厂商 | 该类玩家的优势在于渠道和广泛的产品群落。这些企业结合其在家电控制领域、IT领域的优势开发出智能家居的产品,能更好地和家电结合在一起,他们利用自己的渠道优势和市场影响力,积累多年的管理经验、生产经验和良好的售后服务、信誉来打开市场。此类厂商的优势在于已经具有了稳定的渠道优势和良好的用户口碑,铺货速度快。 | 海尔 |

第三类:智能控制类厂商 | 该类玩家的优势在于对智能控制系统的深入理解和技术积累,有能力制造出多样化的产品系列。通过整合智能控制的技术成果,在原有产品的基础上增加智能化的特点,通过原有的销售渠道来打开市场。此类厂商的优势在于在智能化控制方面理解深刻,定制化水平高,产品多样性和可扩展性强。 | 东软载波、英唐智控、和晶科技、和而泰等 |

第四类:极具野心的互联网新贵 | 该类玩家以小米为典型代表,其主要优势在于对智能手机等互联网端口的掌控以及开发互联网应用的能力。互联网玩家瞄准智能家居行业往往是看中了掌控家居中心控制器的机会,通过推出家用智能网关产品,从而实现其通过互联网通信渠道占领家居控制制高点的目的。 | 小米、新浪等 |

资料来源:公开资料整理

四、我国智能家居消费驱动因素分析

1、消费升级是智能家居市场复苏的大前提。

家电行业经过多年的普及消费之后,伴随居民收入水平提高和对品质生活的追求,消费升级逐步成为近期和未来几年发展的主旋律。国内变频空调消费占比已超过60%,大容量多开门冰箱、变频滚筒洗衣机需求持续提升,增速明显高于行业整体发展,国内智能电视渗透率由2011年的不足10%迅速提高到2013年的50%,2014年有望达到70%。家电消费高端化升级里面已开始包含更多的智能功能要求,在近期智能化的空调、冰箱、洗衣机、热水器新品密集推出已表现出来,同时消费者体验要求从单纯功能性向舒适性转变,价格承受能力也更强,家居智能化现实生活需求强烈。

2、互联网、通讯技术的发展,逐步解决了智能家居间互通互联的障碍。

随着通讯设施日益完善和使用成本不断降低,国内互联网普及率快速提高。互联网应用日益普及特别是智能手机使用成为主流,为普通民众接触熟悉和操控智能电器打下使用习惯基础。4G网络进入快速建设时期,其数据传输是3G的10倍,快速、稳定的网络连接传输使智能家居无线通信互动和远程遥控感应具备现实可行性。

3、智能家居产业有望接棒安防产业,成为物联网生态下一个繁荣的技术群落和应用产业。

从人类的需求和技术进步的角度来看,“安全性—舒适性—个性化”是人类需求的诉求演化进程。该进程也复合技术繁复程度演进的过程。第一个层次,安防产业覆盖智能监控和视频传输,满足人类的安全性需求;第二个层次,智能家居和智能建筑等物联网络满足人们生活和工作常用电器以及各类消费电子之间的互联互通,实现网络化和控制智能化,满足人类的舒适性要求;第三个层次,人们根据自己的使用偏好加强某些电子产品之间的互联和智能控制功能,打造适合个人偏好的个性化智能物联网络,满足不同群体之间的个性化需求。

相关报告:华经产业研究院发布的《2019-2025年中国智能家居行业市场运营态势分析及投资前景预测报告》

本文采编:CY237