一、全球及中国牛肉产业供需情况分析

全球牛肉供给增速开始放缓,发展中国家牛肉需求的增加恰好弥补发达国家牛肉需求的减少,使得全球牛肉供需关系较为平衡。近年来,全球牛肉及小牛肉行业发展稳定,2014年度全球牛肉及小牛肉产量为6081.4万吨,2018年度产量增至6287.8万吨。

资料来源:USDA

随着发展中国家经济增长和消费习惯的改变,开始不断增加牛肉的消费,其牛肉消费的增加弥补了发达国家牛肉消费的减少。牛肉是我国第二大肉类产品,2007年以来牛肉产量稳定在600万吨以上并保持增长,参与肉牛养殖的户企数量约1300万户,肉牛产业是保障肉类供给的重要产业。

2017年我国牛存栏量统计表

年份 | 牛存栏量:万头 |

2005年 | 10990.8 |

2006年 | 10465.1 |

2007年 | 10594.8 |

2008年 | 10576 |

2009年 | 10726.5 |

2010年 | 10626.4 |

2011年 | 10360.46 |

2012年 | 10343.41 |

2013年 | 10385.14 |

2014年 | 10578.04 |

2015年 | 10817.27 |

2016年 | 10667.9 |

2017年 | 10382.97 |

资料来源:国家统计局

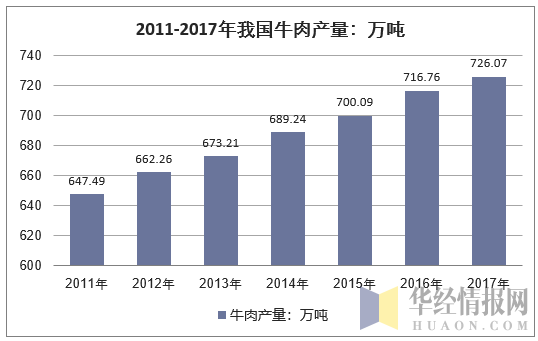

根据国家统计局数据2017全年我国猪牛羊禽肉产量8431万吨,比上年增长0.8%,2017年我国牛肉产量达到726.07万吨。

资料来源:中国畜牧业协会

二、我国牛肉进出口概况

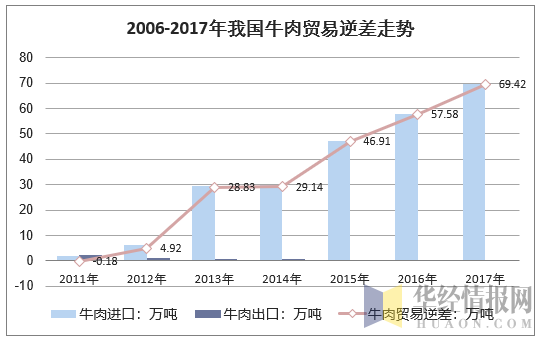

近年来,随着人口持续增长和人均收入提高,居民对牛肉需求不断增长,国内牛肉产不足需,牛肉进口激增,我国从牛肉净出口国转变为净进口国。从历年牛肉进出口数据来看,1992年我国牛肉净出口2.34万吨,2009年转变为净进口0.08万吨,2017年净进口增至69.42万吨。

资料来源:中国海关

牛肉进口有利于保障国内供给,满足国内需求,但也增加了产业经营风险,挤占了国产牛肉的市场空间,打压了国内牛肉价格,影响了肉牛产业的健康发展。

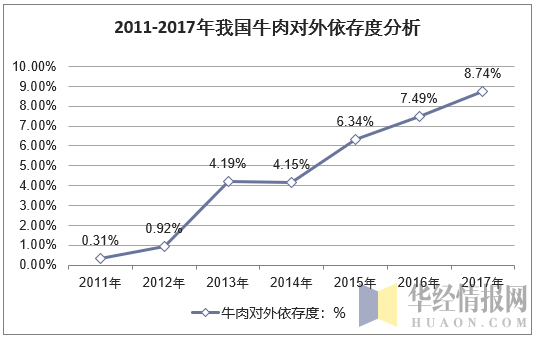

1、进口依存度增加,市场经营风险加大。虽然我国牛肉进口量占产量的比重低,但增长快,牛肉进口依存度提高。2006年我国牛肉进口依存度仅0.02%,2017年增至8.74%。进口依存度提高增强了国内外市场的联动性,国际牛肉供需和价格波动极易传导到国内,加大了经营主体面临的市场风险。此外,牛肉进口增加也将提高我国动物疫病防控难度。在供需缺口和国内外牛肉差价驱动下,我国牛肉进口和走私量都较大。据报道,2013年我国走私牛肉近300万吨,而同期从正规途径进口的牛肉不到30万吨,仅是走私渠道的十分之一。走私牛肉规避了对普通肉类通用的检验检疫程序,一旦进入流通领域,将脱离海关与进口检验检疫的监管范围,给我国食品安全造成隐患。

资料来源:中国海关

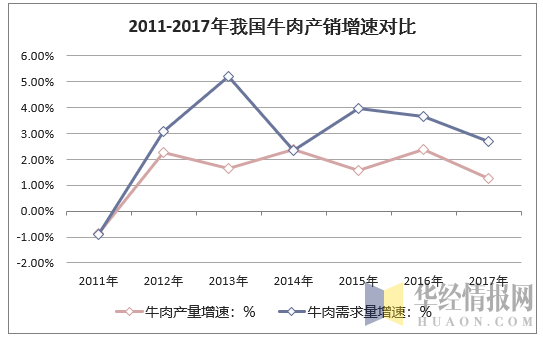

2、进口牛肉挤占了新增市场需求,抑制了国内生产。产量增速低于消费增速,国内产业受到抑制。2017年,我国牛肉表观消费量增长了2.71%,而同期牛肉产量增长为1.27%,国内快速增长的牛肉消费需求并未能完全转化为国产牛肉的发展机遇。除了受资源约束的限制之外,进口牛肉挤占国内新增市场需求也是重要原因。

资料来源:国家统计局、中国海关

3、打压国产牛肉价格,影响农户养殖收益。肉牛产业是我国内蒙古、陕西等主产区农民增收、带动区域农业经济增长的关键产业,在一些县市甚至已经成为支柱产业。我国肉牛养殖主要以家庭养殖为基础,单位成本较高,抗风险能力较弱,需要有较高的价格水平激发农民的养殖积极性。澳大利亚、新西兰和加拿大等发达国家主要是规模化养殖,成本较低,即便征收12%的进口关税和13%的增值税后,其出口到我国的牛肉到岸税后价仍明显低于国内价格,抑制了我国国产牛肉价格,使得国产牛肉价格难以提高到与其生产成本上升和国内需求增长相匹配的水平。

三、牛肉价格走势及影响因素分析

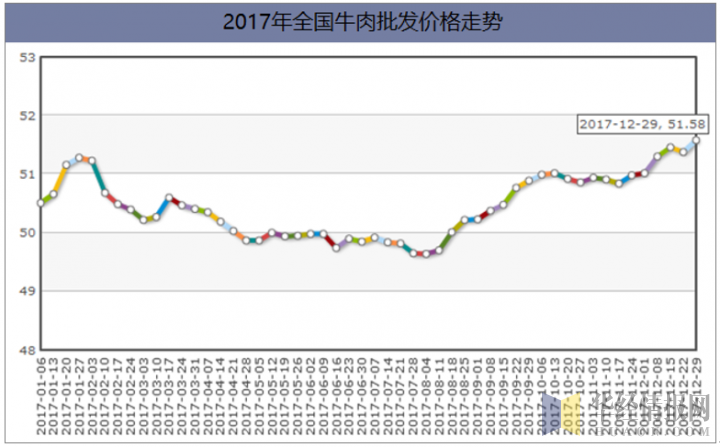

就牛肉批发价格而言:根据商务部数据,在经历了前两年的低迷后,2017年我国牛肉批发价格回涨势头明显,尤其是受到屠宰季提前等因素的影响,在2017年下半年,牛肉批发价格涨幅明显,截至到2017年12月31日,牛肉的全国批发均价为每公斤51.58元,而2016年同期的牛肉全国批发均价为每公斤50.28元,同比上涨了2.58%。

资料来源:商务部

而在2017年全年,牛肉价格依然保持了周期性波动的特点,从年初春节时的高价开始回落,到春夏季达到价格最低谷,然后开始回升,至年末达到价格高峰,这样的价格走势与市场需求基本吻合,只是价格波动的时间打破了之前的传统,牛肉消费淡旺季的界限打破趋势明显。

导致牛肉价格一路猛涨且持续在高位运行的主要原因包括四个方面:

一是市场需求量增加,城乡居民收入增加、生活水平提高,尤其老百姓逐渐认识到吃牛肉的好处了,优质优价的市场机制逐步发挥作用。

二是牛的生物学特性决定了牛不像猪、鸡那样繁殖快、饲养周期短,牛属单胎动物,怀孕期就长达280多天,育肥出栏一般需要2年以上,养殖成本要比猪、鸡高的多。

三是饲草饲料及劳动力成本大幅增加,助推了牛肉价格的不断上涨。如养牛的粗饲料涨价幅度80%-160%,精饲料涨价幅度50%-100%,劳动力涨价幅度高达100%-200%。

四是受比较效益低(如农民养牛不如外出打工收入高)的影响,肉牛饲养量(尤其是基础母牛饲养量)大幅下滑,导致全国性牛源紧张,且在可以预见的10年内难以缓解。

所以,从这4个方面来分析,今后牛肉价格还能将继续呈现货紧价扬的趋势,进一步加剧市场供需矛盾。

四、牛肉行业未来发展趋势分析

1、牛肉供需矛盾依然突出。

由于牛源短缺问题的存在,决定了国产牛肉价格仍会保持上涨态势。未来,随着城镇化的加速推进,城乡居民收入水平的提高和膳食结构的改变,对牛肉的需求量会进一步提高。

2、产业转型势在必行。

在市场现状的倒逼下,肉牛产业转型势在必行。农区肉牛产业长距离异地育肥模式基本退出,肉牛散养户组成合作组织开展自繁自育和屠宰加工,并与大型超市、酒店饭馆直接对接的新模式将会在农区逐渐兴起。随着牛肉价格的不断升高,肉牛资源的缺乏,牧区的草场资源丰富、养殖成本较低、消费群体较为稳定的优势将使牧区肉牛产业进一步壮大。南方的丰富的草山草坡和秸秆资源及各具特色的地方肉牛品种资源,使“北牧南移”成为了现实,发展南方草地养牛业具有巨大潜力和发展空间,“北牧南移”将成为我国肉牛产业发展的新增长点。

3、进口牛肉“低价效应”难以持久。

通过进口的低价牛肉来扩大国内牛肉消费群体,解决国内牛源紧张,居民吃不起高价国产牛肉的问题,是破解当前国内牛肉消费市场供需矛盾的理性选择。但进口廉价冻牛肉并不能彻底解决肉牛产业存在的问题,因此,解决中国肉牛产业的问题不能光靠“进口低价牛肉”这一剂止痛针,而是要在充分利用国外牛肉资源的基础上,加大产业的“转方式、调结构”力度,使国内的肉牛产业走上良性发展的轨道上来。

4、高档牛肉市场发展趋势。

高档牛肉,主要是指通过选育优良肉牛品种,同时辅以绿色无污染的饲养手段和标准化屠宰程序,所获取的高品质绿色牛肉,具有品质突出、营养丰富、质量全程可控等优点,价格在180-220元/千克,部分顶级肉品甚至可达3000元/千克。由于我国肉牛养殖依然以粗放型养殖为主,牛肉品质还未达到高档级别,国内高档肉牛养殖加工企业只有大连雪龙、山东布莱凯特、内蒙古科尔沁、陕西秦宝等少数几家,其产能约占全国牛肉产量的0.2%左右,远未达到国内消费的需求,大部分高档牛肉需要进口。随着居民收入水平和对食品安全关注度的提高,我国的高档牛肉市场需求逐年加大,高档牛肉价格高、利润丰厚,需求量逐年增加,国内产能不足的现状决定了今后我国肉牛产业发展的一个重点是依托现有资源,培育高档肉牛品种,缩短育肥周期,提高牛肉品质和加工工艺,并实现质量全程可控可追溯。

相关报告:华经产业研究院发布的《2018-2024年中国牛肉市场评估分析及投资发展盈利预测报告》

本文采编:CY237