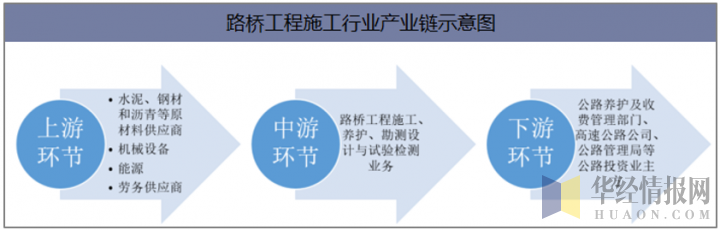

一、路桥施工行业产业链分析

路桥工程施工业务的上游行业主要是基建所需的原材料供应商、机械设备的供应商和租赁方以及劳务供应商等。路桥施工业务主要原材料有沥青、水泥和钢材,原料和设备行业属于充分竞争市场。近年来,劳动力价格上涨是影响行业利润的主要因素。路桥施工业的下游行业主要为公路养护及收费管理部门、高速公路公司、公路管理局等公路投资业主方,业主发包项目通常通过招标方式开展业务,下游行业的影响主要体现在施工项目投资规模、进度安排以及工程款结算、回款等方面,对施工企业盈利性、现金流等财务指标影响比较直接。

资料来源:公开资料整理

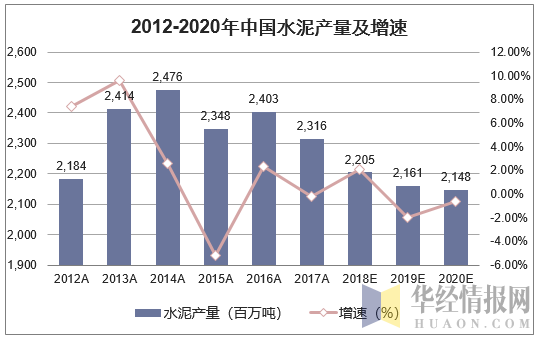

1、上游—水泥行业

2018年1-10月全国水泥产量为179463.37万吨,同比增长2.6%;广东省水泥产量位居第一,为12757.09万吨,江苏省、四川省紧跟其后,水泥产量分别为11583.01万吨、11477.4万吨。预计2018年中国水泥产量为2205百万吨,2019年产量为2161百万吨。

资料来源:华经产业研究院整理

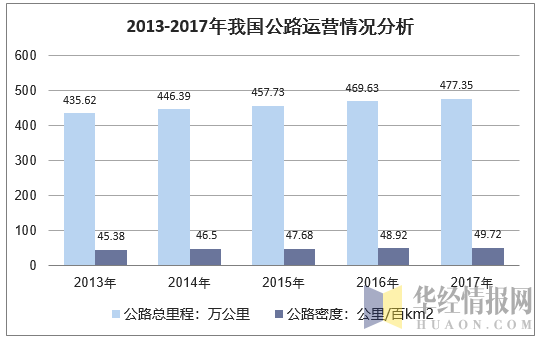

2、下游—公路养护行业

2017年末全国公路总里程477.35万公里,比上年增加7.82万公里。公路密度49.72公里/百平方公里,增加0.81公里/百平方公里。

资料来源:交通运输部

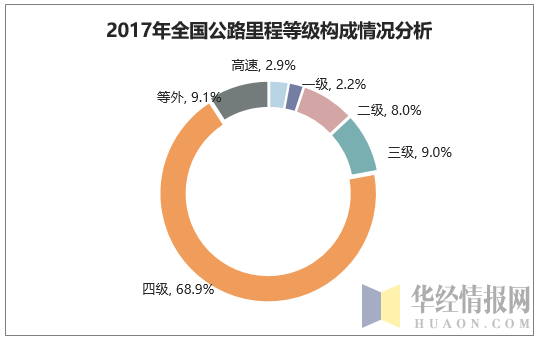

2017年末全国四级及以上等级公路里程433.86万公里,比上年增加11.31万公里,占公路总里程90.9%,提高0.9个百分点。二级及以上等级公路里程62.22万公里,增加2.28万公里,占公路总里程13.0%,提高0.3个百分点。高速公路里程13.65万公里,增加0.65万公里;高速公路车道里程60.44万公里,增加2.90万公里。国家高速公路10.23万公里,增加0.39万公里。

资料来源:交通运输部

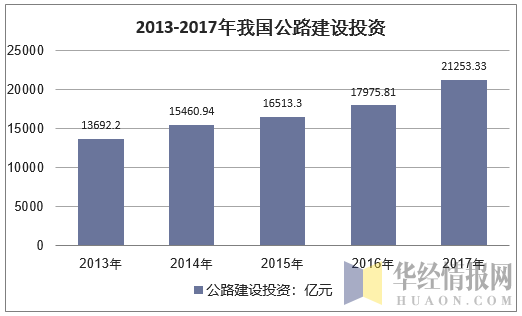

2017年完成公路建设投资21253.33亿元,比上年增长18.2%。其中,高速公路建设完成投资9257.86亿元,增长12.4%;普通国省道建设完成投资7264.14亿元,增长19.5%;农村公路建设完成投资4731.33亿元,增长29.3%,新改建农村公路28.97万公里。

资料来源:交通运输部

二、我国路桥施工行业竞争格局

随着我国基础设施建设的持续发展,路桥施工行业的市场竞争在不断加剧,并呈现业务规模和地域上分布不均匀的特点。目前我国路桥施工企业,按照规模划分总体上分为三个层次:

第一个层次是特大型中央企业或国有企业,其拥有资金、技术、专业经验和人才优势,且经过多年的生产经营,在行业内处于主导地位,上述企业主要包括中国交通建设股份有限公司、中国中铁股份有限公司、中国铁建股份有限公司、中国建筑股份有限公司以及中国电力建设股份有限公司在内的五大集团以及其旗下从事公路工程施工的企业。

中国中铁股份有限公司、中国铁建股份有限公司、中国建筑股份有限公司、中国交通建设股份有限公司、中国电力建设股份有限公司五家已上市的特大型、全国性建筑行业龙头企业在2015-2018年上半年的营业收入合计分别为27,205.61亿元、29,031.60亿元、31,780.79亿元和15,473.89亿元,分别占整个建筑业总产值的15.05%、14.99%、14.86%和16.32%。

2017-2018年我国路桥施工行业第一梯队企业营业收入情况(亿元)

公司名称 | 2017年 | 2018年上半年 |

中国建筑 | 10541.07 | 5889.27 |

中国铁建 | 6809.81 | 3089.81 |

中国中铁 | 6933.67 | 3144.98 |

中国交建 | 4828.04 | 2083.79 |

中国电建 | 2668.2 | 1266.04 |

全国建筑业总产值 | 213954 | 94790 |

资料来源:公开资料整理

第二个层次是各地方大中型国有企业或地方建筑类上市公司,其依靠得天独厚的地缘优势,经营灵活且适应市场能力强,在各地区范围内形成独特的竞争优势,并逐步开始跨区域协调发展。

第三个层次是各省市中小型民营公路工程施工企业,其重点在其所在地区开展施工业务,鲜少涉猎其他地域。

2017-2018年我国路桥施工行业第一梯队企业营业收入情况(万元)

公司名称 | 2017年 | 2018年上半年 |

正平股份 | 134903.09 | 未披露 |

山东路桥 | 1101893.04 | 518053.44 |

北新路桥 | 851984.36 | 247256.87 |

成都路桥 | 196906.2 | 100595.83 |

龙建股份 | 979654.95 | 236529.33 |

四川路桥 | 2487965.69 | 未披露 |

腾达建设 | 319587.43 | 123918.18 |

新疆交建 | 663501.54 | 166157.72 |

资料来源:公开资料整理

三、我国路桥施工行业发展的有利因素

交通运输业作为国民经济的基础产业、先导产业和支柱产业,与整个经济的发展水平互相协调、互相促进。交通运输是国民经济中一个重要的物质生产部门,有机的联系起社会生产、分配、交换与消费大循环的各个环节。交通运输能力的适度超前是保证社会经济活动得以正常进行和发展的前提条件。区域内交通运输服务能力的提升,将改善区域内或各经济区之间的运输联系,可提高客流、货物的可到达性,以便更充分开发,利用各地区潜在的资源,造就区域经济的可比优势,进而推动区域内各产业的发展。同时,区域经济发展水平的提高将会刺激运输需求,促进区域交通投资增加,增加交通运输基础设施建设的市场规模,使得交通运输系统功能增强,二者形成相互支撑、共同发展的良性循环。

资料来源:公开资料整理

(2)交通运输基础设施投资规模稳步攀升

交通固定资产总投资额决定着相应业务的市场规模。2017年,中国经济仍处于结构转型升级与“去产能、去库存、去杠杆、降成本补短板”的改革深化、红利释放的等待期。必须加大固定资产投资、尽早实现服务业的转型升级,以进一步拉动中国经济增长。交通运输业作为基础设施建设业的重要抓手,促进交通运输业提质降本增效,是深化供给侧结构性改革的有效途径和重要内容。

2017年2月,国务院印发《“十三五”现代综合交通运输体系发展规划》,该规划是国家“十三五”国民经济和社会发展规划纲要中22个国家级重点专项规划之一。在整个“十三五”期间,全国交通运输总投资规模将达到15万亿元,其中公路总投资规模为7.80万亿元,占比52.00%。

(3)“一带一路”和“走出去”战略给行业带来的机遇

“一带一路”战略实施,我国与中亚各国家之间在交通基础设施建设方面的互联互通,为建筑业企业的发展带来了新的发展机遇。2012年以来,我国先后组织参与了金砖国家开发银行、亚洲基础设施建设投资银行、丝路基金等融资平台的搭建,授权资本总额合计2,400亿美元,规模较大,其中亚洲基础设施建设投资银行和丝路基金重点投向基础设施建设领域,为建筑业企业“走出去”战略的实施提供了融资支持。

(3)西部大开发战略带来广阔的市场空间

2000年10月,国家颁布实施了《国务院关于实施西部大开发若干政策措施的通知》,出台了一系列重点支持西部开发的政策措施,加大了西部开发建设资金的投入力度,在西部地区优先安排建设项目,加大对西部地区的财政转移支付力度和金融信贷支持。一系列政策措施的出台,使西部地区在交通基础设施的投资能力和力度方面有了明显的提高,交通建设市场具备了良好的发展空间。2010年4月10日,国家发改委在发出2010年开展《西部大开发“十二五”规划》编制工作的通知要求中指出,将继续加强西部基础设施的建设,继续新开工一批重点工程,加快构建适度超前、功能配套、安全高效的现代化基础设施体系,进一步扩大综合交通网规模。公路建设行业,特别是西部公路施工企业在今后相当长的时间里,将得益于西部大开发政策,保持稳定的增长。

(4)市场准入管理制度的积极影响

目前,公路建筑施工实行市场准入管理制度。根据住建部颁布的《建筑企业资质管理规定》,参加建筑活动的主体将实施新的从业资格许可制度,并将通过提高申报要求等控制方式,调控建筑市场上能够进行总承包企业的数量,以优化施工队伍结构、规范建筑市场秩序、保证建筑工程质量、提高建筑队伍素质。

四、我国路桥施工行业面临的挑战

(1)依赖国家政策支持,受国家宏观调控影响路桥施工行业很大程度依赖国家在基础设施建设上的政策支持和在公共交通基建方面的开支。国家在基建方面的公共预算如有重大削减,尤其是交通基建方面的削减,将会对路桥施工行业造成不利影响。

(2)原材料的供应量和价格的大幅波动

近几年路桥施工行业所需的某些原材料(如钢材、水泥)价格一直大幅波动,并在某些时期会出现供应短缺,行业内企业若未能按合理的商业条款及时取得足够的原材料,就会对企业的生产经营和经营业绩造成不利影响。原材料价格的波动对企业的工程造价预算水平、工程成本控制能力提出了更高的要求。

(3)不正当竞争的影响

目前路桥施工市场存在一定程度的不正当竞争现象,部分企业为了获得业务,在投标时恶意压低投标价,造成行业毛利率下降。同时,部分地区仍存在地方保护主义现象,在确定中标对象时对本地区企业进行一定程度的倾斜。

(4)铁路、航空等其他交通行业的发展对公路行业产生竞争压力虽然目前我国公路交通基础比较薄弱,未来仍需要大力发展,但我国铁路、航空等其他交通行业也处于发展阶段,一定时期国家对铁路、航空等其他交通行业投资规模的加大会影响对公路的投资规模;同时,铁路、航空等行业的发展,尤其是铁路的多次提速,会对公路交通行业造成一定的竞争和压力。

相关报告:华经产业研究院发布的《2019-2025年中国公路建设行业市场调研分析及投资战略咨询报告》

本文采编:CY237