一、我国服装行业销售情况

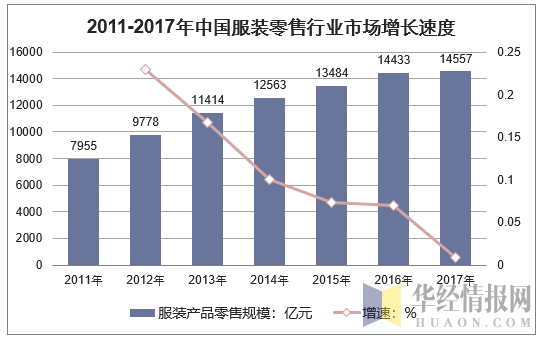

服装产品属于长期基本消费品,受经济周期性波动的影响相对较小。在经济增长放缓时期,高档奢侈品牌的消费增速放缓程度较为明显,具有品牌效应的大众服装产品仍有刚性的市场需求,能够保持一定的消费增速。2017年我国服装零售市场规模约14557亿元,同比2016年的14433亿元增长了0.86%,近几年我国服装零售市场规模情况如下图所示:

资料来源:华经产业研究院整理

2016-2017年中国主要服装零售行业企业经营收入

企业 | 2017年服装零售收入:亿元 | 2016年服装零售收入:亿元 |

太平鸟 | 70.35 | 62.05 |

起步股份 | 9.6 | 9 |

安正时尚 | 14.17 | 11.95 |

牧高笛 | 1.05 | 1.4 |

海澜之家 | 178.32 | 165.22 |

雅戈尔 | 48.42 | 42.74 |

森马服饰 | 119.56 | 106.02 |

七匹狼 | 29.98 | 26.25 |

红豆股份 | 19.31 | 13.42 |

九牧王 | 25.32 | 22.4 |

贵人鸟 | 12.1 | 9.06 |

佐丹奴国际 | 10.25 | 10.22 |

报喜鸟 | 24.62 | 18.88 |

安踏体育 | 91.16 | 68.86 |

李宁 | 41.72 | 35.14 |

特步 | 17.59 | 17.65 |

361度 | 19.88 | 19.66 |

资料来源:各公司年报

二、我国女装市场规模分析

目前,国内女装已形成珠三角、长三角、环渤海等产业集聚地,其中,浙江、江苏、福建等地区的女装产业尤其发达,并陆续涌现出一系列国内知名品牌。随着女装市场的快速发展和竞争的逐渐加剧,市场中涌现出一批具有相当实力的女装品牌,诞生了具有明显区域色彩的产业集群;中国女装的品牌化、规模化、时尚化、个性化趋势愈加明显,女性穿着更趋向于休闲化、多样化、个性化、时装化和品牌化。

我国女装行业总体规模很大,规模稳步扩张有序,虽然生产企业不断增多,竞争逐渐增大,但品牌集中度还是处于较低的水平,利润提升空间仍然较大。

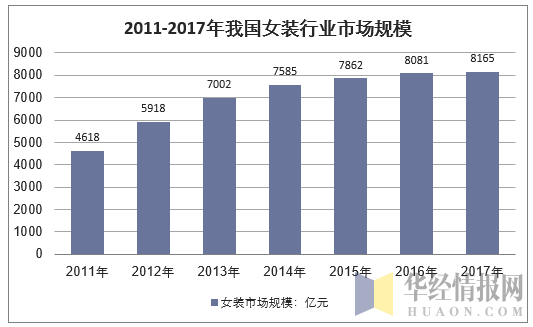

总体来看,我国女装行业规模稳步扩张,发展态势良好。尽管女装销售增速受到总体经济环境的影响体现出一定波动,我国女装的销售仍基本保持了增长。2011年我国国内女装需求市场规模为4618亿元,随着国内经济水平的稳步增长,居民收入水平提升及消费观念的转变,2017年我国女装市场规模增长至8165亿元。

资料来源:华经产业研究院整理

三、女装行业竞争格局

目前全国以生产销售女装为主的企业上 2 万家,行业集中度很低。众多的小企业技术水平低、没有自主创新能力,产品主要以低档次、低附加值产品为主;而能够生产高技术含量、高附加值产品的大型服装企业较少,女装行业仍然缺乏绝对领导品牌。

女装行业是中国服装行业发展最早、市场活跃度最高,同时需求转变最快的细分市场之一。随着职业女性数量和消费水平的提升以及女性对于服装需求多样化的特点,中国女装行业经过近40年的发展,已经形成了一条贯穿产品设计、生产和销售的完善产业链。目前我国女装行业企业数量上万家,其中部分企业年营收规模超过50亿元,但与庞大的市场体量相比,我国女装行业市场集中度较低。

中国女装行业主要品牌分析

序号 | 品牌 |

1 | 艾格 |

2 | ESPRIT |

3 | ONLY |

4 | 哥弟 |

5 | 福太太 |

6 | 劲草 |

7 | 以纯 |

8 | 耐克 |

9 | VEROMODA |

10 | 美特斯邦威 |

资料来源:公开资料整理

目前中国女装品牌还没有真正意义上能在全国形成规模和影响力的品牌。例如杭州女装产业,带有浓重的江南文化气息,主要代表品牌有雅莹和江南布衣;武汉女装倡导颜色鲜艳、色块深厚,主要代表品牌有红人、太和;深圳、广州则因毗邻港澳吸取了港澳的时尚元素和设计理念,主要代表品牌有玛斯菲尔、歌力思;北京女装主要定位中高档区域性女装,主要代表品牌有白领、朗姿;山东女装集北方的沉稳大气和南方的灵秀飘逸为一体,主要代表品牌有舒朗、美之藤等。这些区域品牌发展到一定阶段后,就开始直接有选择地向目标城市发展。中国地域辽阔,风俗各异,南方女性和北方女性在穿着习惯、体型气质等方面存在差异,对国际流行时尚的接纳速度和程度也存在差异,因此目前中国女装依然带有明显的区域特征。

国际顶级奢侈品牌,包括CHANEL、DIOR、LV、BURBERRY 等,具备深厚的品牌价值和文化积淀,国内高端女装品牌暂时不具备与其直接竞争的实力。除了国际顶级奢侈品牌女装外,国内女装细分市场还可分为高端女装、快时尚女装、少女少淑装、传统休闲女装和网购女装等,女装行业发展趋向专业化,细分化。其中,快时尚和少女少淑装则注重经营模式和管理能力,国外知名企业如ZARA、H&M、UNIQLO、ONLY、VERO MODA、ETAM 等等,在中国扩张速度迅猛,国内大规模企业较有竞争优势;网购、传统休闲等低价位女装注重成本和价格,大量品牌产品同质化;而国内高端品牌女装的市场空间较大,已有国内知名女装企业初具规模但尚无行业巨头,各品牌圈地竞争渠道,外延扩张的同时还要面临国外二线品牌如MAXMARA、MIUMIU 和MARNI 等的直接竞争,此局面将持续未来数年,长期来看将受益于女性收入增加和女性服装消费的上升。

四、女装行业驱动因素

1、女性购买力的提升和消费意识变革

女性社会地位不断上升,购买力不断提升。根据中国社会科学院人口与劳动研究所发布的2016年《中国女性职场现状》显示,1982年我国女性人口就业率为46.63%,到到2015年这个数值已上升为年这个数值已上升为73%,高于大部分国家。同时,根据2015年的《全球性别差距报告》显示,中国女性在就业数量与技术工作者数量上排名全球第一,女性和男性的就业人数比达到1.07,这一数值居世界前列。此外,智联招聘统计的白领市场数据也显示,白领中46.84%为女性群体,活跃在职场上的女性和男性比达到1.14。随着女性在职场上的活跃度越来越高,她们创造的财富和价值越来越多。

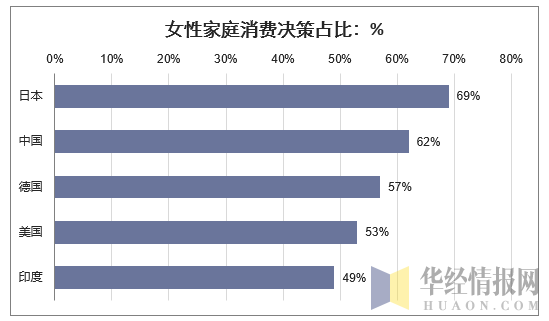

随着我国女性的地位的提升,女性购买力也随之提升。女性购买力也随之提升。中国女性正成为奢侈品消费市场的主导力量,女性获得奢侈品的途径已经主要由男性赠送而逐渐转变为自行购买。与此同时,女性在家庭消费中的决策权也不断提高,根据数据显示,62%的中国家庭消费由女性主导。

资料来源:公开资料整理

研究认为,女性对世界经济增长做出的贡献超过了新技术。女性的经济收入和购买力增加,促使更多的商家以女性为主要消费群,从女性的视角设计、推广产品。首饰、女装、化妆品自不必说,为符合女性“口味”而专门设计的手机、笔记本电脑等也深受喜爱。女性还渐渐成为汽车、房屋、证券基金等的重要消费者。在互联网蓬勃发展下,一些针对女性市场的电子商务网站也发展得如火如荼。

淘宝数据显示,女性卖家的总数已经与男性卖家持平,近五成淘宝店主都是女性。此前,中国女企业家协会常务副会长史清琪对女企业家现状做了分析,中国目前女企业家数已经占到企业家总数的25%,而淘宝网上近五成的女性企业家占比已经远远高于线下女性创业者的比例。

2、品牌服饰消费意识变革,个性化品牌迎来春天牌迎来春天

我国的消费升级跨越了必需品消费升级、小康消费升级、品质消费升级,正在经历个性化消费升级。消费升级进入下半场后,以服装行业为代表的传统消费品行业结束粗放式的规模增长,逐渐迎来个性细分需求崛起的结构性变革。女装行业逐渐迎来个性细分需求崛起的结构性变革。

3、奢侈品消费增加为高端女装带来巨大的市场

目前,高端女装行业仍是一个充分竞争的行业,目前市场正出于成长期,呈现出品牌数量多、单个品牌规模较小、市场集中度较低。

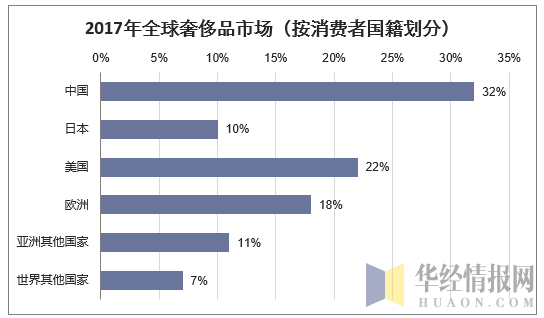

自奢侈品消费自2017年以来持续回暖。根据数据显示,2017年,中国本土奢侈品市场销售总额达到1420亿元,同比增长20%,为2011年以来的最快增速,超过海外奢侈品市场的整体增速。全球奢侈品市场的总销售额约为2万亿人民币左右,其中有约30%来自中国消费者,占比为所有国家的地区最高,美国(22%)和欧洲(18%)分别排在第二和第三位。从消费品类来看,香化增速最高,达到28%,珠宝和女士服饰增速27%和24%。

资料来源:公开资料整理

五、未来我国女装行业发展趋势分析

女装是所有服饰类别中更新最快、款式最多的一个,这是女性消费习惯所决定的,尤其是年轻女性,对时尚的追求远高于男性,对款式的更新速度要求也是最快的。尤其是新一代的女性消费者,对服装往往有自己独特清晰的认识,对产品要求具备一定的独特性。

随着新一代的80、90后成为市场的消费主力,人们对于女装服饰的要求也在不断的变化,随着市场规模的扩大,人们的需求更将多样化,女装市场将会出现新的行业空白点,也就意味着市场将进一步的细分。这些细分点将会是更加具有价值的投资点。

同时由于国内女装市场相比与国际市场发展相对落后,市场上的高端品牌较少,中国的高端女装品牌在市场上没有什么竞争力,对时尚的引导处于下风,目前还只能做市场的追随者,随着国内服装秀的不断发展,中国女装对时尚的引导能力逐渐变强,企业将会在战略层面上逐渐具有优势,也能够提前规划生产,加快服饰的更新速度,对整个服饰行业的产业链进一步的发展起到积极的推动作用,供应链不断缩短,企业运转速度不断加快。行业发展将会更加现代化。

本文采编:CY237