负极是锂电池的主要组成部分,根据相关数据,负极在动力电池中的制造成本占比约为10%。另外,负极的比容量和工作电压直接决定锂电池的能量密度,因此负极是除了正极之外,对锂电池性能起到决定性作用的部件。目前锂电池负极材料的主流品类为人造石墨负极和天然石墨负极。锂电池的负极主要由负极活性物质、粘结剂和剂混合制成糊状均匀涂抹在铜箔两侧,经干燥、滚压而成。

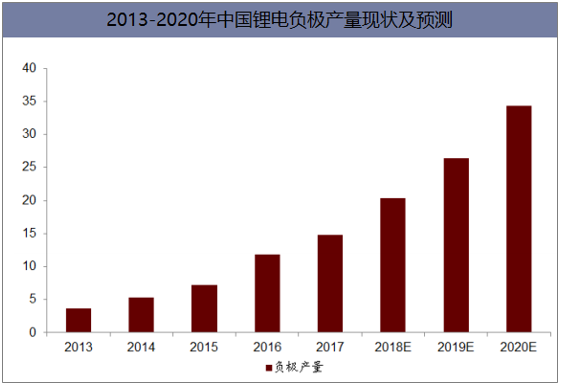

一、锂电负极产量产能

国内整体负极产能年初以来扩张约20%;预期2019-2020年龙头企业产能与产量持续稳步扩张。结构上来看,人造石墨主要用于大容量的车用动力电池和倍率电池,因此锂电高端化趋势将直接带动中高端人造负极需求量的上升,我国人造负极产能与产量仍将持续远高于天然负极。

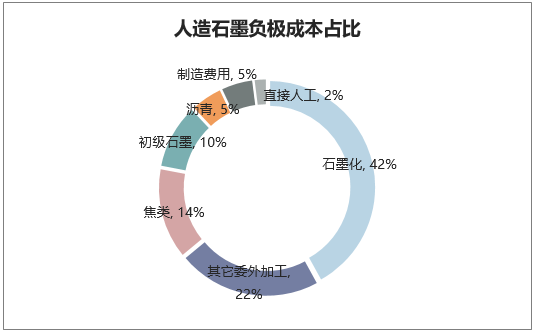

成本上来看,龙头企业延伸布局石墨化、稳定制造成本。价格端来看,2017年下半后环保限产加速,焦类成本与价格也陡增,逼迫负极企业提价,除此之外负极价格整体处于平稳下滑趋势。石墨化成本占比在40%以上,因此国内主要负极企业均已布局石墨化,以满足未来自产的需求,同时有效控制成本。

数据来源:公开资料整理

数据来源:公开资料整理

技术趋势来看,高性能锂电需求长期驱动硅碳负极发展。硅碳负极单体能量密度可达300Wh/kg,当前国内外仅有松下为特斯拉Model3所设计的电芯使用,拥有成熟量产硅碳负极的企业为日立化成(供应松下)与贝特瑞(供应三星SDI),同时杉杉股份于2017年底也完成4000吨硅碳负极的投产,璞泰来则联手中科院进行研发,并于内蒙古设立子公司拟建设对应产能。

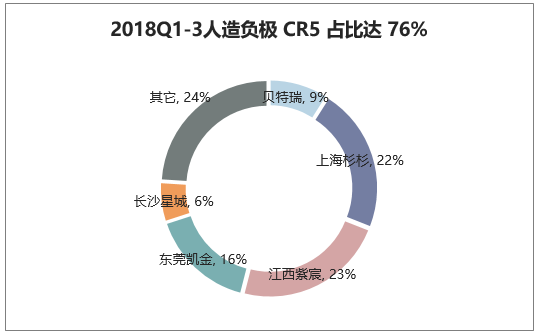

行业集中度高,主流负极企业进入全球供应链。负极材料集中度位居四大材料之首,CR5市占率达到76%,龙头进入国际供应链,国际主要竞争对手日立化成及三菱化学主要供应日韩锂电企业。

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国锂电池负极材料行业市场深度分析及发展前景预测报告》

二、锂电池负极材料上游原料价格走势

人造负极材料方面,石墨电极行业带动上游原料针状焦的暴涨,在一定程度上造成负极生产成本上升。“供给侧改革”对地条钢行业进行全面取缔,600多家企业、近1.2亿t的产能得到处理。“中改电”的电炉炼钢之路,使石墨电极的预期需求急剧释放,下游电炉钢企业采购积极,产品供不应求。由于前期市场低迷,近年来国内乃至全球石墨电极产能不断萎缩,实际供给与预期需求的严重失衡推动石墨电极价格一路暴涨10倍左右,同时带动上游石油焦、煅烧焦、针状焦等原料跟涨。

数据来源:公开资料整理

数据来源:公开资料整理

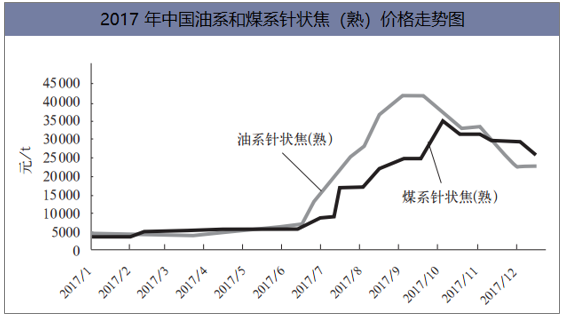

2017年中国油系针状焦(熟)和煤系针状焦价格变动情况元/t

日期 | 油系针状焦(熟) | 煤系针状焦(熟) |

2017年1月1日 | 4000 | 3600 |

2017年1月15日 | 4000 | 3600 |

2017年2月1日 | 4000 | 3600 |

2017年2月15日 | 4500 | 5000 |

2017年3月1日 | 4500 | 5000 |

2017年3月15日 | 4500 | 5000 |

2017年4月1日 | 4800 | 5500 |

2017年4月15日 | 4800 | 5500 |

2017年5月1日 | 5500 | 5500 |

2017年5月15日 | 5500 | 5500 |

2017年6月1日 | 6000 | 6000 |

2017年6月15日 | 7000 | 6000 |

2017年7月1日 | 16000 | 9000 |

2017年7月10日 | 20000 | 000 |

2017年7月15日 | 22000 | 16500 |

2017年8月1日 | 28000 | 16500 |

2017年8月15日 | 37000 | 22000 |

2017年9月1日 | 42000 | 25000 |

2017年9月15日 | 42000 | 25000 |

2017年10月1日 | 37000 | 35000 |

2017年10月15日 | 33000 | 32000 |

2017年11月1日 | 33000 | 31000 |

2017年11月15日 | 28000 | 30000 |

2017年12月1日 | 23000 | 30000 |

2017年12月15日 | 23000 | 26000 |

数据来源:公开资料整理

本文采编:CY306