一、我国调味品行业概述

调味品行业是典型的“小产品,大市场”。中国传统饮食文化讲究“色、香、味、形”,对食物味觉孜孜不倦的追求孕育了如今调味品3000亿的市场规模。

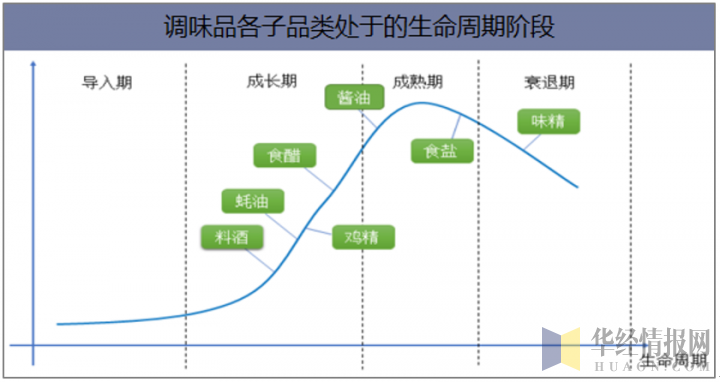

从当前调味品行业增速来看,调味品处于成长期的中后期阶段,增速逐步放缓,品类发展也逐渐完善成熟。

从内部各子品类来看,由于消费习惯和渗透率的不同,各个子品类则处于不同的发展阶段。味精已处于衰退期,竞争高度垄断,市场份额正逐步被高鲜酱油、鸡精等替代;食盐差异化小,历经数千年发展已相对成熟,变化空间不大;酱油渗透率高,已形成数家规模化的成熟企业,但细分领域差异化创新仍存在机会,市场集中度也有待进一步提升,故属于成熟期的早期阶段;食醋由于口味差异悬殊导致四大名醋割据市场,而且资本介入不深,尚未出现全国化企业,未来整合空间较大;蚝油、鸡精等是最近数十年才有的品类,渗透率不高,消费习惯没有养成,仍处于成长阶段;料酒经过前期的市场培育导入,正处于快速放量上升期,将在未来较长一段时间内保持高增长。另外,调味酱作为复合调味料品类日益丰富,从最普通的辣椒酱、黄豆酱,逐步发展出蒜蓉酱、海鲜酱、香菇酱、牛肉酱等多种品类;从单一口味的调味酱发展到复合口味;从纯粹的调味功能,发展到兼具调味与佐餐功能,未来增长空间巨大。

资料来源:华经产业研究院整理

二、我国调味品行业销售收入分析

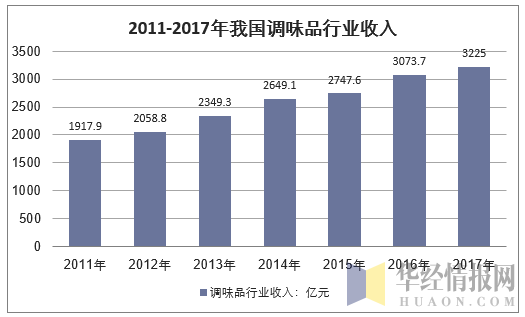

2011-2017年我国调味品行业收入从1917.9亿元上升至3225亿元,年均复合增长率为11.2%;利润从2010年的116亿到2017年的接近300亿元,年均复合增长率达到14.5%。调味品行业经历2012年前的一段快速增长期后整体增速放缓,依旧保持着高个位数的增长态势,呈现出较高景气度。

资料来源:华经产业研究院整理

三、我国调味品行业竞争格局

目前,国内调味品企业形成了四大竞争梯队。一是以海天味业、李锦记、中炬高新等为代表的全国性品牌企业;二是以雀巢美极、联合利华家乐为代表的外资品牌;三是区域性品牌,广东致美斋、东古、四川的千禾等都是当地的知名品牌;四是分布在全国的家庭作坊式小企业。

我国调味品行业竞争格局

品牌类型 | 市场竞争格局 |

全国性品牌 | 通过渠道下沉和品类扩张,逐步侵蚀区域品牌市场 |

外资品牌 | 凭借强大的资金实力、先进的管理水平和丰富的营销经验加剧市场竞争 |

区域性品牌 | 在区域内培养了大批的忠实消费者;区域市场日趋饱和 |

小作坊企业 | 存在较大安全隐患,逐步被市场淘汰 |

资料来源:华经产业研究院整理

外资企业进入加剧竞争。雀巢、联合利华、亨氏、龟甲万、味之素、希杰等外资在中国巨大的市场吸引下纷纷进入国内市场。联合利华收购了上海老蔡酱油;龟甲万与统一合资成立了昆山通万微生物科技有限公司和通万珍极食品公司,主攻上海、北京等一线市场;雀巢收购太太乐和豪吉之后成为国内鸡精领域龙头;联合利华的家乐鸡粉在华南地区的市场占有率超过60%。外资企业凭借其强大的资金实力、先进的管理水平和丰富的营销经验加剧了调味品行业的市场竞争。

区域性品牌两极分化。区域性品牌依靠长年在区域内积淀的声誉口碑,培养了大批的忠实消费者,成为消费的主力军;但区域市场的空间逐渐饱和,部分发展好的区域性品牌谋求向外扩张,如千禾;也有些区域性品牌固守区域市场,在龙头企业挤压之下生存困难。全国性企业强者恒强,稳健增长。以海天、李锦记、中炬为代表的全国性品牌则通过渠道的下沉和品类的扩张,不断侵蚀区域企业市场份额。海天作为行业龙头,产品线丰富,市场覆盖最广,规模远远超过其他几家企业。李锦记以蚝油起家,逐步涉入酱油和调味酱市场,公司品牌定位高端,蚝油产品在华南地区和一线大城市中较为畅销,商超渠道和高端餐饮渠道竞争力强。中炬高新发展势头强劲,厨邦品牌定位中高端市场,在华南和华东市场取得一定市场份额。

调味品主要企业产品和市场定位分析

品牌名称 | 产品定位 | 优势市场 |

海天味业 | 公司定位于大众品牌,酱油、调味酱、蚝油为公司三大核心业务,占比超过90%。高中低端产品占比3:6:1 | 在全国市场都极具竞争力,华北、华东、华南是传统优势区域 |

李锦记 | 产品定位高端,主要产品为酱油、蚝油、调味酱 | 华南地区及一线城市 |

中炬高新 | 以酱油业务为主(占比70%),其他如鸡精鸡粉等,厨邦品牌定位高端,美味鲜定位中低端 | 广东、浙江、广西、福建、海南等沿海地区 |

资料来源:华经产业研究院整理

短期来看,由于调味品行业保持较高景气度,调味品行业企业间竞争并不像乳制品、饮料等行业激烈。但长期来看,行业增速放缓、竞争加剧将是常态,小企业由于产品缺乏差异度、对渠道和品牌投入不足,在与大企业的竞争中将被逐步侵蚀市场份额。未来行业向头部企业集中趋势将十分明显,全国性大企业主导市场。

四、我国调味品行业的需求推动因素

调味品作为日常生活必需品,受宏观经济波动较小。2009-2017年,在宏观经济增长趋缓的背景下,调味品行业依然保持着较高的增长率,主要得益于下游渠道需求稳中有升。根据中国调味品协会统计,我国酱油的消费渠道中餐饮采购、家庭消费、食品加工占比分别为4:3:3,下游多渠道共同发展,促进行业稳定增长。

1、食品加工业需求稳定

食品加工企业的需求以中低端调味品为主,用量较大。从2006年到2011年食品加工工业发展迅猛,年均复合增长率均超过20%,此后步入较为稳定的低速增长期。随着生活节奏的加快,居民方便食品、休闲食品需求的日益增长,食品加工工业的增速将加快。调味品作为食品加工企业的重要原材料,市场需求也将保持稳定增长。

从行业盈利能力来看,2017年食品工业主营业务收入利润率为7.0%,比全部工业高0.5个百分点,成本费用利润率7.9%,比全部工业平均水平高出近1个百分点。食品工业的盈利能力高于整个工业平均水平。酒、饮料和精制茶制造业与烟草制品业两个行业的盈利能力在全部工业行业中名列前茅。

2017年食品工业经济效益指标:亿元

行业名称 | 主营业务收入 | 同比增长(%) | 利润总额 | 同比增长(%) | 企业单位数(个) |

食品工业总计 | 114102.8 | 6.3 | 7987.6 | 6.5 | 42962 |

农副食品加工业 | 64449.4 | 5.8 | 3147 | 4.5 | 26473 |

食品制造业 | 23118.1 | 8.3 | 1851.1 | 6.7 | 9235 |

酒、饮料和精制茶制造业 | 17637 | 7.7 | 2017.5 | 17.5 | 7122 |

烟草制品业 | 8898.2 | 2.4 | 972.1 | -6.3 | 132 |

资料来源:华经产业研究院整理

2017年食品工业盈利能力变化情况:%

行业名称 | 2017年 | 2016年 | ||

主营收入利润率 | 成本费用利润率 | 主营收入利润率 | 成本费用利润率 | |

全部工业平均水平 | 6.46 | 6.96 | 5.97 | 6.99 |

食品工业总计 | 7 | 7.93 | 6.92 | 8.54 |

农副食品加工业 | 4.88 | 5.15 | 4.96 | 5.55 |

食品制造业 | 8.01 | 8.69 | 8.47 | 10.57 |

酒、饮料和精制茶制造业 | 11.44 | 13.3 | 9.91 | 13.13 |

烟草制品业 | 10.92 | 30.75 | 11.94 | 41.79 |

资料来源:华经产业研究院整理

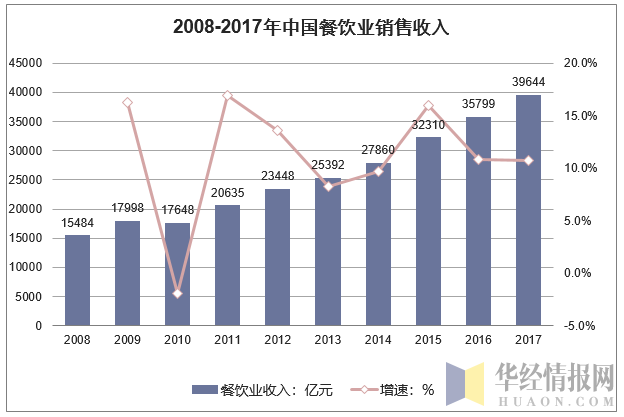

2、高端餐饮企稳,大众餐饮繁荣

国家统计局数据显示,我国2017年餐饮收入达39644亿元,比上年增长10.7%,高于社会消费品零售额增长0.5个百分点,占GDP的4.8%。

资料来源:华经产业研究院整理

2014年后限额以上餐饮企业的复苏并不是重归高端餐饮,而是源于内部的结构性调整。经历了转型阵痛期之后,高端餐饮式微带来的供需两侧的缺口迅速为大众餐饮的崛起所填补。在大众餐饮的强劲增长推动下,我国餐饮业结构由哑铃型(高端、低端餐饮占比较重)逐渐转变为纺锤形,根据中国饭店业协会的数据,目前大众消费贡献了超过80%的餐饮收入。目前,中国餐饮业主要行业收入来自数量庞大的个体型餐饮服务商,比如路边的小饭店。随着八项规定的实施,中低端餐饮获得了爆发性增长。

调味品的收入占餐饮收入的比重长期稳定在9%左右,占比较小。与高端餐饮用餐时间长、用餐环境舒适、菜品讲究原汁原味相比,大众餐饮客流量大,翻台速度快,调味品使用更多,口味偏重。大众餐饮的繁荣发展将大大增加调味品的使用量,提升调味品在餐饮消费中所占的比例。另外,外卖的兴起也极大地推动了餐饮行业的增长。

从餐饮行业目前的形势来看,高端餐饮业逐步企稳,大众餐饮爆发式繁荣,整个行业向好趋势已定。作为调味品的重要下游渠道,餐饮业稳定增长将大大促进调味品行业的发展。

3、人均收入提升,家庭消费增长

近年来国民经济的快速发展,带动城乡居民收入水平大幅增加。从2000-2017年,城镇居民家庭人均可支配收入增长到3.6万元,年均复合增长率为11%;农村居民家庭人均纯收入1.34万元,年均复合增长率12%。收入的增长促进食品消费支出的增加,城镇居民家庭人均年食品支出超过7000元,而农村居民人均年食品支出也从800元增长到3500元左右。虽然人均食品支出在增长,但城乡之间差距明显,农村居民人均年食品支出仅有城镇居民的1/2,提升空间较大。人均收入的提升同时也会促使居民对生活品质追求的提高,单顿餐饮对应菜品数量增加。过去一顿饭一荤一素一汤是标配,现在两荤一素、三荤两素在许多家庭都较为常见。肉类菜品的增加最为明显,肉制品的烹饪需要更多的调味品去腥增鲜,调味品的消费量日趋增加。

本文采编:CY237