一、全球铜矿产量、销量及库存情况统计

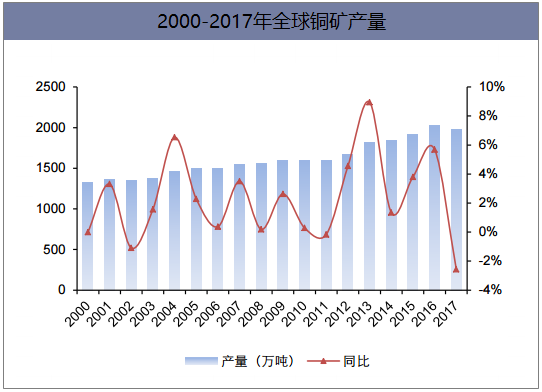

2017年全球铜矿产量1970万吨,同比减少2.57%。铜矿减产的主要原因是包括世界最大铜矿Escondida在内的各大铜矿爆发罢工事件。铜矿的增量来自新项目的投产和现有项目的改扩建。预计2018年,全球供给预计增加65万吨。2019年,全球供给预计增加50万吨。2020年,全球供给预计增加40万吨。全球的铜消费主要集中在中国、欧盟和美国,累计占比50%。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年铜矿行业市场调研分析及投资战略咨询报告》

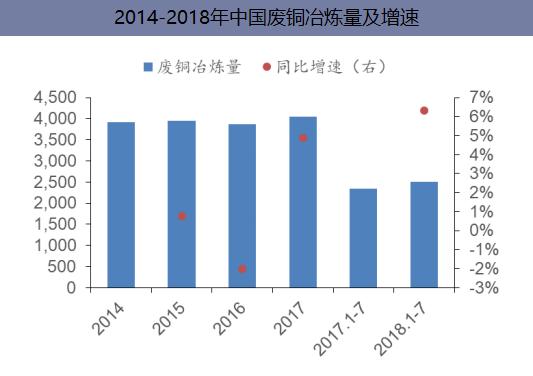

截止2018年7月份全球废铜冶炼这生产总量达到249.6万吨,同比增加6.3%增速相比2017年及以前历年的增速都要高。2018年废铜的冶炼量有望创近年来的新高,而基于废铜应用量的增加和供应的相对充足,对于铜价也有压制作用。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

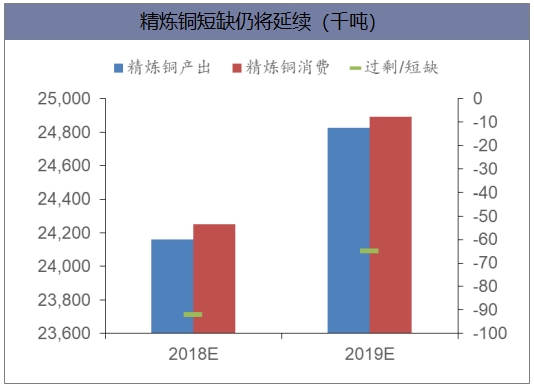

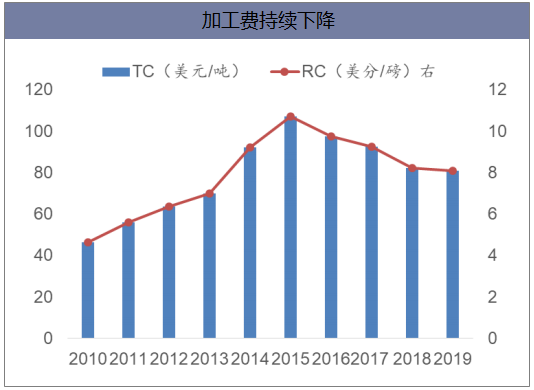

预计未来两年,全球精炼铜格局仍将维持短缺,但短缺幅度将逐步收窄,2018年短缺量将达到9.2万吨,而2019年预计短缺量为6.5万吨。受到全球矿产铜产出下降以及全球精炼铜未来短缺预期的影响,冶炼加工费也有不利影响。2018年11月15日,中国铜冶炼商江西铜业和智利矿商安托法加斯塔司已经同意下调2019年铜的加工精炼费(TC/RCs),为每吨80.80美元和每磅8.08美分。这比上一年度两公司达成的每吨82.25美元和每磅8.225美分的加工精炼费(TC/RCs)进一步下降。

数据来源:公开资料整理

数据来源:公开资料整理

二、中国铜矿产量概况分析

和全球趋势一样,中国铜矿产能增速将放缓。未来3年新增产能主要有西藏甲玛、云南迪庆、西藏天圆和驱龙铜矿,产能分别为17.5万吨、15万吨、12.2万吨和10万吨。由于新增产能项目少、品位低、产能分散等问题,未来3年的中国铜矿产量增速预计在3%左右。2018年国内冶炼厂整体处于扩张,增量来自中原黄金冶炼厂、葫芦岛宏跃北方铜业新扩建产能投放。中铝东南铜业、豫光金铅、金昌冶炼厂等多家炼厂都有在2018年扩建粗精炼产能的计划。粗炼新扩建投放对矿需求逐步增加。据统计,2018年新增冶炼产能108万吨,2019年新增95万吨。

数据来源:公开资料整理

数据来源:公开资料整理

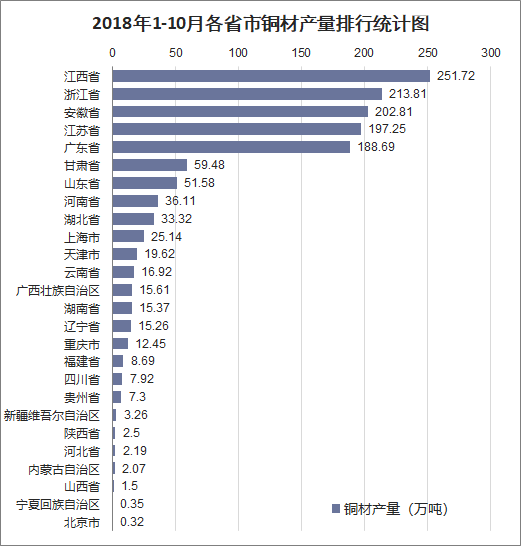

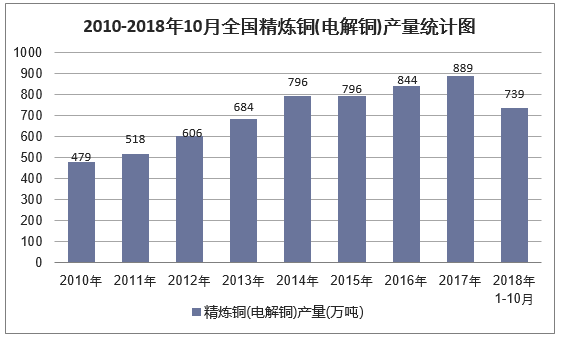

2018年1-10月全国铜材产量为1391.24万吨,同比增长11.2%。2018年1-10月全国精炼铜(电解铜)产量为739.3万吨,同比增长10.6%。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

2016年我国计划新增精炼铜产能970kt/a,实际已投产产能,计划产能当中650kt/a新增产能投产时间拖延至2017年,根据我的有色网调查,2017年650kt/a延期产能中,预计只有500kt/a新增产能投放。2018年我国计划新增精炼产能1600kt/a,其中中铝东南铜业400kt/a,广西南国铜业300kt/a。因此,可看出2018年新增量明显大增。不过从投产时间来看,2018年中铝东南铜业和广西南国铜业投放时间在四季度,这两家铜冶炼企业产能不会影响2018年精炼铜的供应,但会新增铜矿的需求。

2017年我国铜冶炼新增产能及2018年新增产能计划

企业名称 | 新建精炼产能/kt | 扩建后总精炼产能/kt | 原料 | 投产时间 |

山东祥辉铜业有限公司 | 100 | 100 | 废铜/精铜 | 2017年3月 |

葫芦岛宏跃集团 | 150 | 150 | 铜精矿 | 2017年11月 |

江铜富冶和鼎铜业有限公司 | 150 | 350 | 铜精矿 | 2017年8月 |

宁波世茂铜业股份有限公司 | 100 | 100 | 废铜/粗铜 | 2017年3月 |

合计 | 500 | 700 | - | - |

冶炼厂名 | 新建精炼产能/kt | 扩建后总精炼产能/kt | 原料 | 投产时间 |

中国黄金(三门峡) | 150 | 350 | 铜精矿 | 2017年12月 |

中铝东南铜业有限公司 | 400 | 400 | 铜精矿 | 2018年11—12月 |

灵宝黄金股份有限公司(金城冶金) | 100 | 100 | 铜精矿 | 2018年第一季度 |

金昌冶炼厂 | 100 | 100 | 铜精矿 | 2018年4月 |

山东恒邦股份有限公司 | 150 | 320 | 铜精矿 | 2018年6月 |

西矿青海铜业有限公司 | 100 | 100 | 铜精矿 | 2018年第二季度 |

山东烟台国润铜业 | 40(精炼) | 100 | 铜精矿 | 2018年 |

豫光金铅 | 100 | 200 | 铜精矿 | 2018年 |

广西南国铜业有限公司 | 300 | 300 | 铜精矿 | 2018年下半年 |

瑞昌西矿 | 200 | 200 | 铜精矿 | 2018年 |

合计 | 1600 | 2170 | -- | -- |

数据来源:公开资料整理

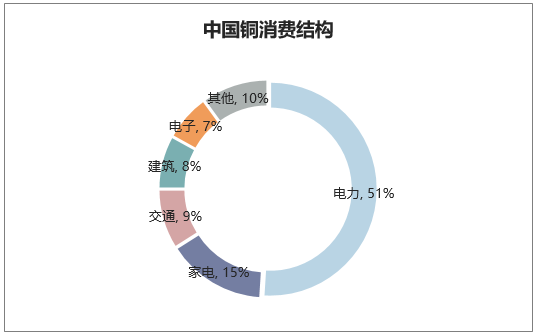

三、中国的铜消费维持乐观展望

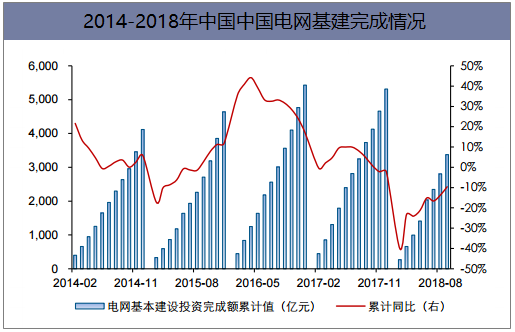

1、电力行业是中国主要的铜消费市场。发改委计划2015-2020年配电网建设改造投资不低于2万亿元,在2020年完成101万公里的高压输电线的配电网建设,并投资1.2万亿用于27条特高压输电线路建设。长期来看,对铜的消费拉动明显。

数据来源:公开资料整理

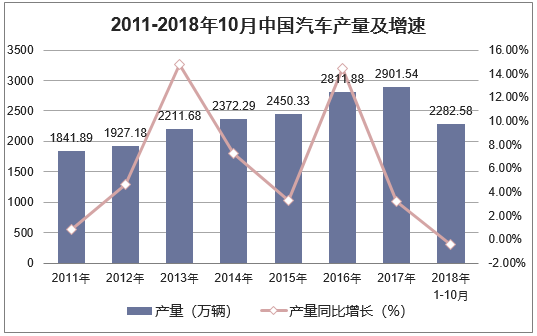

2、一台混动汽车和纯电动汽车对铜的消耗量分别为60kg和80kg,相对于传统汽车耗铜(28kg/辆)有大幅提升。尽管汽车产量增速有所滑坡,但新能源车仍保持较高的增速。得益于国家对新能源汽车的大力发展和扶持,中国汽车行业对铜的消费增长有进一步的拉动。

数据来源:中国汽车工业协会,华经产业研究院整理

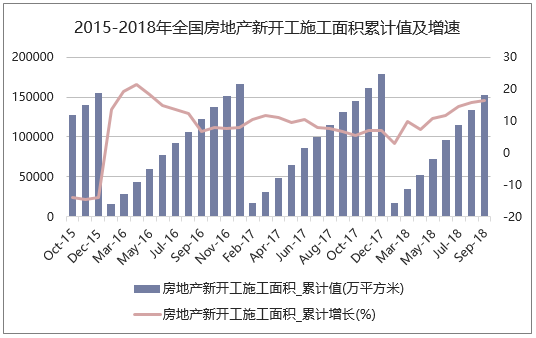

3、房地产市场明显是今年表现最为稳健的行业,数据表现仍显乐观,国家统计局数据显示今年1-10月累计开工16.9亿平方米,同比增幅16.30%,增速高于去年同期5.60%。

数据来源:国家统计局,华经产业研究院整理

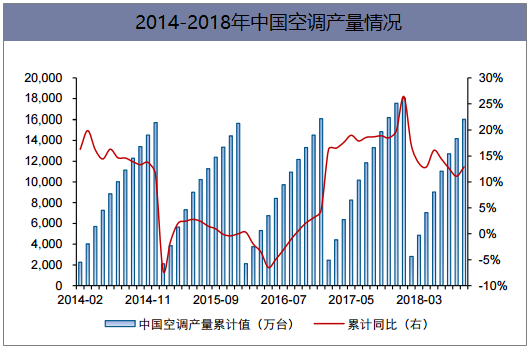

4、空调行业自2016年起就持续性的产销两旺。2018年空调行业在去库存的压力下,产销增速双降,1-9月产量累计增速为12.90%,去年同期为18.90%。但考虑人民币贬值因素,预计空调出口量会有所增长,后期对铜的消费需求仍有提升。

数据来源:公开资料整理

本文采编:CY306