一、锰矿行业现状

锰矿是一种利用价值非常高的矿物,一般呈灰白色、金属光泽。锰矿的工业用途非常广泛,主要用来炼铁和制造合金,以及在化学工业、轻工业、建材工业等行业领域均有广泛使用。锰矿运用于工业生产使用锰矿磨矿机对锰矿进行磨矿处理,使锰矿的加工更加方便、利用价值更高。

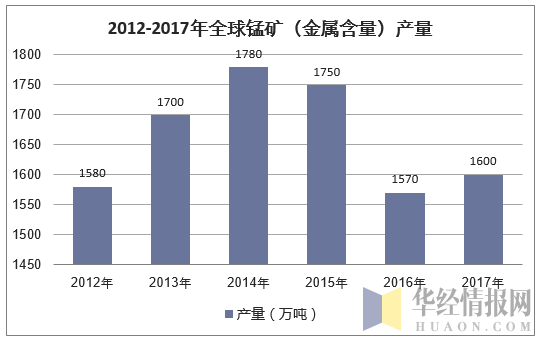

富锰矿资源主要集中在南非、加蓬、巴西和澳大利亚。例如,南非卡拉哈里矿区的锰矿石品位达30%—50%,澳大利亚的格鲁特岛矿区的锰矿石品位更高达40%—50%;印度、哈萨克斯坦和墨西哥是中等品位的锰矿资源国,矿石中锰的品位一般在35%-40%左右;乌克兰、中国、加纳则主要以低品位锰矿为主,品位一般低于30%。需要通过选矿,人工富集后才能作为商品矿(35%以上)出售。2017年全球锰矿(金属含量)产量达到1600万吨。

资料来源:公开资料整理

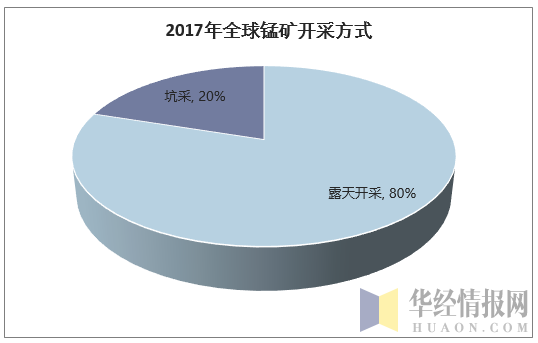

国外锰矿以露天开采为主,约占总产量的80%,坑采只占20%左右。目前,国外有十多个国家在生产锰矿石,其中,南非、澳大利亚和加蓬生产的主要是高品位锰矿石。

资料来源:公开资料整理

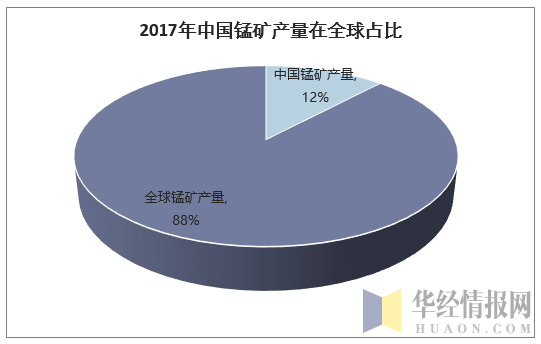

2017年全球锰矿产量增长23%,中国产量增长7.6%。2017年全球锰矿产量同比增长23%,新增产量的68%来自于南非,剩余32%来自澳洲、加蓬和加纳。2017年中国锰矿石开采量为1254万吨,按20%品位折算,锰矿金属产量为250.8万吨,同比增长7.64%。

资料来源:公开资料整理

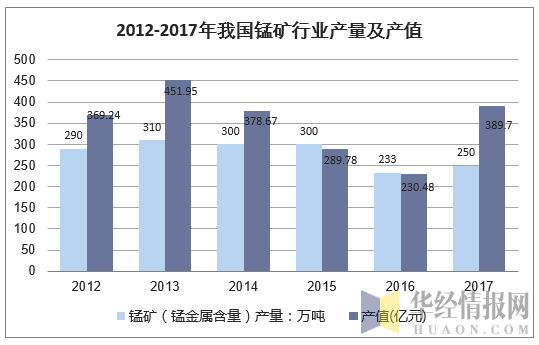

国内锰矿(金属量)产量2012年的290万吨下降到2017年的250万吨,2017年国内锰矿产值为389.7亿元。

资料来源:公开资料整理

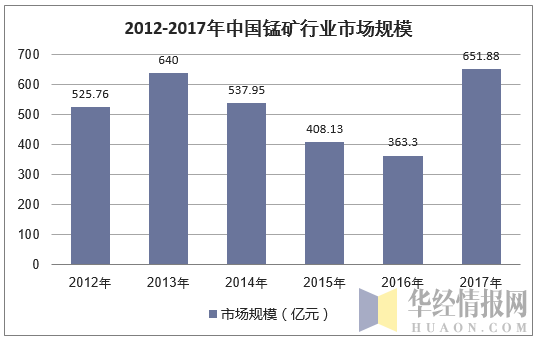

2012年我国锰矿行业市场规模约525.76亿元,到2017年国内锰矿市场规模达到了651.88亿元。

资料来源:公开资料整理

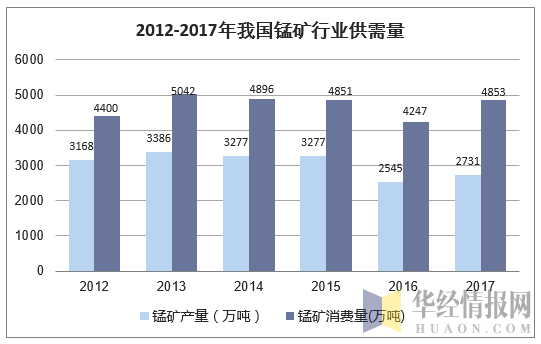

目前,国内锰矿产量满足不了国内市场需求,每年国内需要从国外进口大量的锰矿。2012年我国锰矿产量为3168万吨,但消费量达到了4400万吨。到2017年国内锰矿消费达到了4853万吨,而产量为2731万吨。

资料来源:公开资料整理

二、锰矿行业竞争现状分析

(1)锰矿产业竞争力分析

矿业是基础性产业,为国家经济与社会发展提供物质基础,是工业的命脉,但是自全球矿业进入寒冬,几年来,矿业形势持续低迷。在我国矿业转型升级的关键时期,国内外矿业形势对我国矿业发展影响巨大。

虽然全球矿业整体向好,但由于近年来,我国越来越严格的环保政策,尤其是自然保护区矿业权退出政策,造成一大批产能退出,进一步压缩了供给侧,我国矿业企业依然面临严峻考验。

从技术层面看,我国锰矿的选冶和采矿技术已达到国际先进水平,一些新建大型现代化矿山无疑已是世界一流,但从矿山运行层面看,装备和技术先进与落后并存,需要一个换代转型周期。我国锰矿企业在环境保护的理念、标准上与国际矿业公司还有较大差距。矿山的成本控制总体逊于国外矿山。此外,我国锰矿企业在国际市场上抗风险能力比较弱,矿业生产率也是我国矿业公司的弱项。

(2)锰矿技术竞争分析

由于技术的进步,会使整个社会带来阶梯性的变革,更为企业提供了超常规发展的机遇。一个企业如果能够在技术变革的时期,及时调整战略,主动适应新技术的要求,转变观念,调整战略,在新的技术平台开发产品,就会使自己迅速脱颖而出。

在任何一个巨变时代,旧时代的既得利益者大多会自觉、不自觉地抵制变化,总是在外部形势逼迫自己不得不变的时候才开始变化,动作非常缓慢,而新兴的势力则毫无历史拖累,直接进入一个富有崭新意义的市场,占据市场,快速发展,替代原来的领导者。

(3)锰矿成本竞争分析

通过降低成本,增强竞争力是企业追求的永恒价值目标。严格的成本管控能力正成为公司核心优势。锰矿行业是资金规模至上的行业,严格的成本控制则是做大锰矿规模的核心所在。近年来我国锰矿企业面临的最大挑战在于人力、技术和环保成本的持续提升。部分锰矿企业在引进生产和环保设备后致力于通过提高单位劳效来对冲成本上升压力并已取得阶段性成果。

三、我国锰矿行业面临的问题

(一)外界管理问题

1、开采证件不全面。现今我国的锰矿开采企业中存在着大量的无证开采者,他们通过与当地政府协商采取不正当的形式或私自开矿隐瞒地址、产量等,严重的情况还有,由于开采跨界而引起的抢矿冲突事件,这种事件屡禁不止。

2、国家针对性税收问题。造成我国对于锰矿开采出现税收问题的原因是多方面的,首先国家相关部门对于企业产出量没能进行准确地掌握信息;其次企业的相关负责人员往往存在偷税漏税的侥幸心理且法律意识淡薄;再次则是政府内相关负责人员的疏忽。这几个方面综合性地造成了开采税务管理能力的下降或缺失。从大的方面讲,其严重影响了我国经济建设的步伐。

(二)内部控制问题

1、环境污染严重。由于开采技术的相对不成熟使得我国的锰矿开采以露天开采的产量居大,而现实的矿物开采史已证明其破坏和损害土地资源。另外废石的堆放压占土地,破坏生态,污染环境并影响景观。同时开采导致地面沉陷和地下水漏失相应会引发生态问题,这种影响尤其表现在对水资源上。地面沉陷往往造成采区建筑物出现裂缝和变形,还会引起山体滑坡和岩体崩塌。许多矿区发生的山体滑坡和地壳不稳均与开采有直接或者间接的关系。除此之外,还会引起植被破坏,尾矿库环境风险和伴生矿的放射性问题。我国大部分的私企矿主没有经过系统的相关素质教育,所以对环境问题的管理不予重视,其管理水平也不高,为追求较大的经济利益往往竭泽而渔,刀耕火种。

2、安全问题。由于内部管理不善而导致的人员伤亡。就锰矿开采而言,由于可供露天开采的锰矿较少,所以我国大部分锰矿开采都采用井下作业,这就需要考虑到支架、打井、机械操作、地质构造等多重问题。但是,在当下的打井开采中,众多矿主没有设置专业的打井和井下作业人员,甚至对于钻井人员和技术人员要求也不高,这就为开采埋下了原始的隐患。

3、薪酬安排不合理。锰矿开采中的薪酬待遇一般情况上讲较为合理,但是不乏上级管理人员工作不到位,使员工工资不能全部到位,在偏远的地区对于下井作业人员的工资从财务批示到最后领取往往要被扣除三分之一,所以增强工作人员的维权意识势在必行。

四、我国锰矿行业发展趋势预测

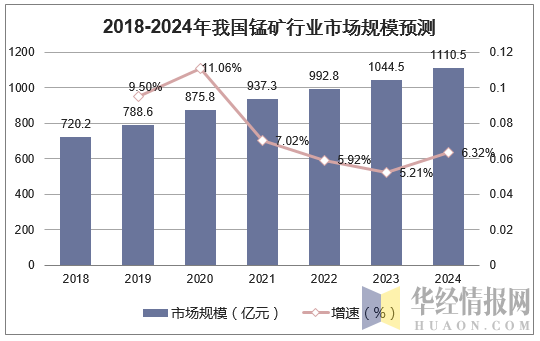

2018年中国锰矿行业市场规模达到720.2亿元,预计到2024年中国锰矿行业市场规模将达到1110.5亿元。

资料来源:公开资料整理

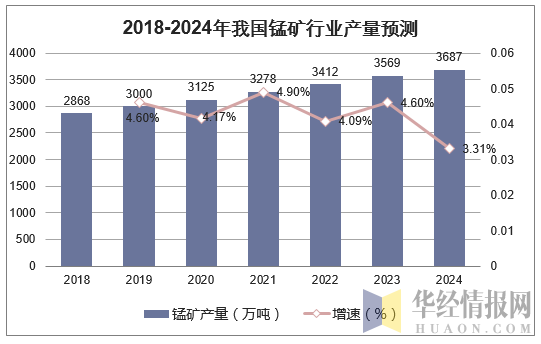

2018年中国锰矿行业产量达到2868万吨,预计到2024年中国锰矿行业产量将达到3687万吨。

资料来源:公开资料整理

2018年中国锰矿行业需求量达到5051万吨,预计到2024年中国锰矿行业需求量将达到6323万吨。

资料来源:公开资料整理

本文采编:CY340