一、汽车电子行业概述

按照对汽车行驶性能作用的影响划分,可以把汽车电子产品归纳为两类:一类是汽车电子控制装置,汽车电子控制装置要和车上机械系统进行配合使用,即所谓“机电结合”的汽车电子装置;它们包括发动机、底盘、车身电子控制。例如电子燃油喷射系统、制动防抱死控制、防滑控制、牵引力控制、电子控制悬架、电子控制自动变速器、电子动力转向等,另一类是车载汽车电子装置,车载汽车电子装置是在汽车环境下能够独立使用的电子装置,它和汽车本身的性能并无直接关系。它们包括汽车信息系统(行车电脑)、导航系统、汽车音响及电视娱乐系统、车载通信系统、上网设备等。

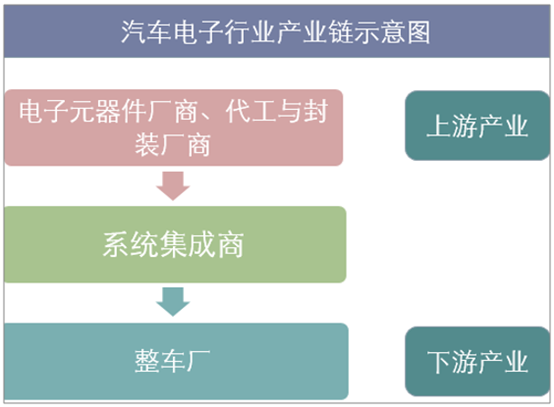

汽车电子产业链由三大部分组成:上游为汽车电子元器件厂,主要负责提供汽车电子的相关核心芯片及其他分立器件。而代工与封装厂商( Tier3后段厂)为其提供代工及封测服务。中游为汽车电子的系统集成商( Tier1),主要进行汽车电子模块化功能的设计、生产及销售,例如博世、大陆、德尔福、日本电装等公司。下游则为整车厂(OEM)。尽管国内的整车市场及汽车电子市场均保持中高增速,但国内汽车电子厂商相对落后。目前,国内轿车主要汽车电控单元产品,包括动力控制系统基本被外资零部件巨头所垄断。

资料来源:公开资料整理

二、汽车电子行业现状

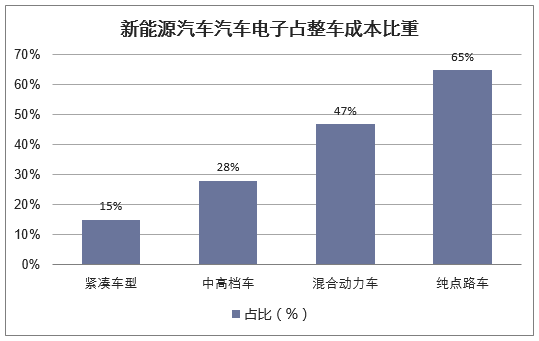

新能源汽车逐渐普及,拉动汽车电子市场规模快速增长。近年来,新能源汽车销量大幅增长,新能源汽车相比传统汽车电子化程度更高,纯电动轿车中汽车电子占整车成本约为65%, 传统紧凑车型和中高档轿车的汽车电子占整车成本比重分别为15%和28%,新能源汽车普及将大幅拉动汽车电子市场规模扩张。

资料来源:公开资料整理

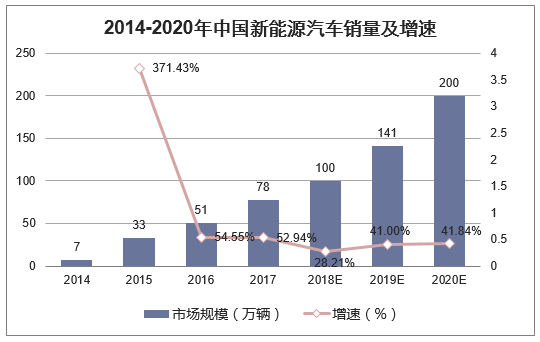

近年来我国新能源汽车产销量快速增长,2017年新能源汽车产量达到了79.4万辆。销量从2014年的7万辆增长至2017年78万辆,2017年新能源汽车销量同比增长52.94%。2018年,新能源汽车生产仍保持高速增长,1-7月累计产量达50.4万辆。同比增长85%。

资料来源:公开资料整理

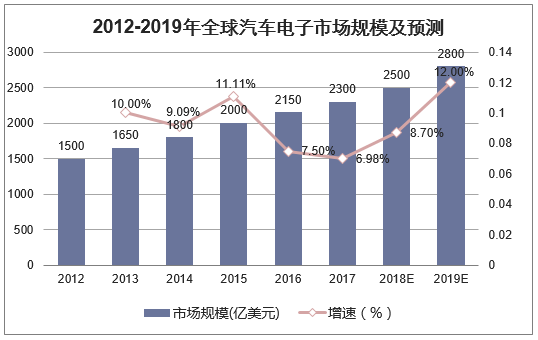

在国家政策推动、新能源汽车占比提升、汽车电子相关技术取得突破和消费升级的趋势下,全球及中国汽车电子的渗透率提升明显,行业增长有望提速。2012-2017年全球汽车电子市场规模从1500亿美元增长到2300亿美元,复合增长率约为8.92%。预计2018-2019年全球汽车电子市场规模有望提速,市场规模分别增长8.7%和12.0%至2500亿美元和2800亿美元。

资料来源:公开资料整理

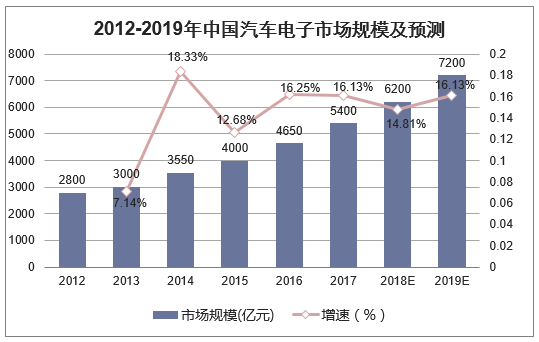

2012-2017年中国汽车电子市场规模从2800亿元增长到5400亿元,复合增长率约为14.04%,高于全球平均增速。预计2018-2019中国汽车电子市场规模有望提速,市场规模分别增长14.8%和16.1%至6200亿元和7200亿元。

资料来源:公开资料整理

三、汽车电子细分市场分析

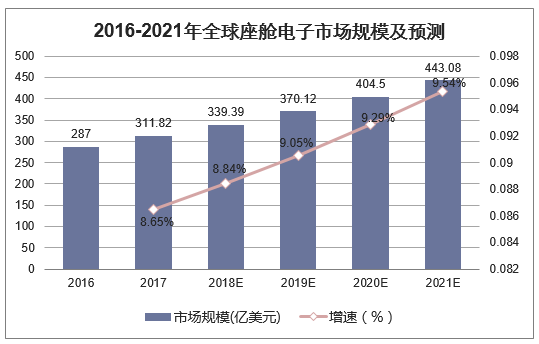

随着汽车电子化加深、智能化、自动驾驶技术普及,座舱电子系统将从传统的影音播放功能向包含在线影音、导航、自动驾驶等ADAS产品的娱乐信息平台转型。2017年全球座舱电子市场规模约为311亿美元,预计2021年市场规模将达到443亿美元,2016-2021年复合增长率约为9.1%。其中,车载娱乐系统占比约为55%、仪表盘占比约为25%、车载显示屏占比约9%、HUD占比约为2%。

资料来源:公开资料整理

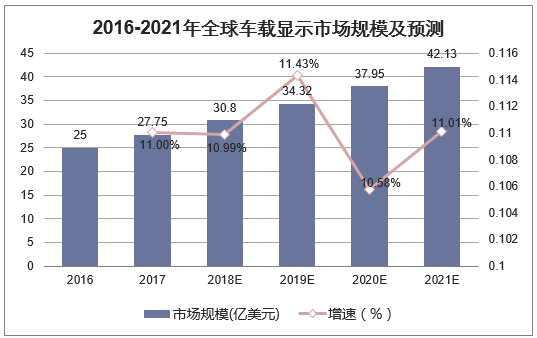

车载娱乐系统的核心为车载中控显示屏,集成车载信息和影音娱乐功能。在特斯拉的带动

效应下,汽车厂商逐渐推出搭载触模大屏的车型,车载显示市场预计实现稳定增长。2016年全球车载显示市场规模为25亿美元,预计到2021年将达到42亿美元,2016-2021年复合增长率为11%。

资料来源:公开资料整理

ADAS产品作为汽本向无人驾驶过渡的产品率先落地,市场规模约千亿。按照自动化等級,自动驾驶分为无自动化、驾驶辅助、部分自动、特定条件自动、高度自动和全自动驾驶6个阶段(LO-L5),其中ADAS作为无自动化和部分自动化的过渡部分最先落地。部分汽车厂商已率先推出ADAS产品,并导入中高端车型,目前前装市场的ADAS的整体渗透率仍然较低,但处于快速提升期,预计到2020年50%左右新车都将搭载ADAS产品。

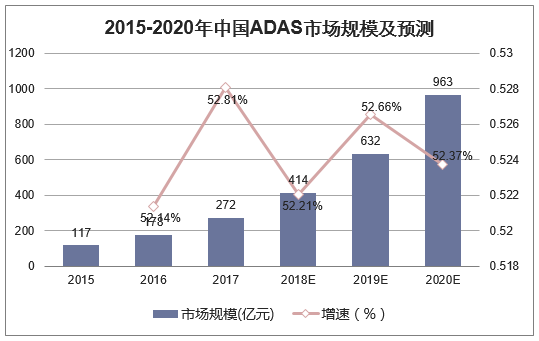

2017-2019年全球ADAS产值将达200-300亿美元左右,2020年新车搭载ADAS系统比重将超过50%;预计ADAS在2022年后加速向中低端车型渗透,全球ADAS产值将有望超过600亿美元。2015-2017年中国ADAS市场规模从117亿元增长到272亿元,复合增长率约为52.3%。2020年市场规模将达963亿元,是2017年行业规模的3.5倍左右。

车载摄像头是实现ADAS产品的重要硬件,镜头市场规模约为百亿级别。车载摄像头按照视野覆盖的位置可以分为前视、环视和内视三种。前视摄像头最为关键,主要用于车道偏离预警、前向碰撞预警、行人碰撞预警、交通标志识别、车道保持辅助等功能:环视摄像头主要用于盲点监测、泊车辅助等功能:内视摄像头主要用于手势识别、疲劳驾驶预警等功能。一套ADAS系统至少需要6个摄像头,包括1个前视摄像头,4个环视摄像头,1个内视摄像头。按照一个镜头40元计算,全球每年汽车出货量约为1亿台,假设 2020年ADAS渗透率为50%,对应摄像头镜头市场规模约为120亿元。

车载摄像头模组ASP较高,公司积极布局力图进入。车载摄像头模组的ASP约为几十美金,远远高于手机摄像头模组ASP。但车截摄像头模组对抗震、耐高温、防磁和稳定性方面要求较高,加上汽车厂商对供应商的认证周期很长,目前模组端的市场份额集中在海外大厂手中。公司正在积极布局相关产业,力图进入车载摄像头模组领域。

2017-2019年全球ADAS产值将达200-300亿美元左右,2020年新车搭载ADAS系统比重将超过50%;预计ADAS在2022年后加速向中低端车型渗透,全球ADAS产值将有望超过600亿美元。2015-2017年中国ADAS市场规模从117亿元增长到272亿元,复合增长率约为52.3%。2020年市场规模将达963亿元,是2017年行业规模的3.5倍左右。

车载摄像头是实现ADAS产品的重要硬件,镜头市场规模约为百亿级别。车载摄像头按照视野覆盖的位置可以分为前视、环视和内视三种。前视摄像头最为关键,主要用于车道偏离预警、前向碰撞预警、行人碰撞预警、交通标志识别、车道保持辅助等功能:环视摄像头主要用于盲点监测、泊车辅助等功能:内视摄像头主要用于手势识别、疲劳驾驶预警等功能。一套ADAS系统至少需要6个摄像头,包括1个前视摄像头,4个环视摄像头,1个内视摄像头。按照一个镜头40元计算,全球每年汽车出货量约为1亿台,假设 2020年ADAS渗透率为50%,对应摄像头镜头市场规模约为120亿元。

车载摄像头模组ASP较高,公司积极布局力图进入。车载摄像头模组的ASP约为几十美金,远远高于手机摄像头模组ASP。但车截摄像头模组对抗震、耐高温、防磁和稳定性方面要求较高,加上汽车厂商对供应商的认证周期很长,目前模组端的市场份额集中在海外大厂手中。公司正在积极布局相关产业,力图进入车载摄像头模组领域。

资料来源:公开资料整理

四、汽车电子行业发展趋势

(1)新进从业者不断涌现。一是互联网企业探索进入汽车行业。例如:谷歌、百度、优步等互联网企业均在无人驾驶汽车上进行了布局。二是消费电子半导体企业进军汽车电子。例如:高通骁龙芯片支持自动驾驶功能并将在新车中进行应用。

(2)智能化推动汽车中半导体的搭载数量和性能提升。汽车智能化趋势使得汽车半导体市场的增长不再依赖于汽车产量的增加,而是车载半导体数量的增加。ADAS系统需要大量CMOS传感器、MEMS传感器、各种原理的探测雷达来感知周围环境,如识别交通标志,甄别障碍物类型、测量障碍物距离车身距离,以及计算相对移动速度。

(3)新能源汽车对功率器件需求旺盛。新能源汽车动力产生和传输过程与汽油发动机有较大差异,需要频繁进行电压变换和直流-交流转换。加之纯电动汽车对续航里程的高需求,电能管理需要更精细化。

(4)汽车智能化带来海量信息存储需求。未来汽车将不仅是交通工具,更是信息汇总、计算和传递的中心,对信息存储提出了更高要求。一是车载信息娱乐系统(IVI)存储需求不断提高。系统的显示器尺寸越来越大、分辨率越来越高,承载的信息也更加复杂和丰富,对存储空间和速度提出更高要求。二是ADAS系统存储需求不断提高。ADAS系统需要大存储空间和高存储速度支撑系统的快速反应能力。尤其是图像传感器的数量和分辨率不断提升,产生海量数据存储需求。

本文采编:CY340