一、房屋租赁产业链分析

房屋租赁是房地产市场中一种重要的交易形式。房屋租赁是指出租人以口头或订阅局面合同的形式将房屋交付承租人占有、使用与收益,由承租人向出租人支付租金的行为。

我国目前住房租赁市场空间足够大,是住房市场健康平稳发展的重要补充。十九大之后,我国的房地产市场可以说将演变成三轨制,即市场化商品住房、保障住房和租赁住房。而未来发展看,租赁住房的比重会越来越高。

总体来说,我国房屋租赁行业的市场化程度较低,为了加快培育和发展住房租赁市场,我国出台了一系列政策,一方面,是为了应对大中城市人口净流入的挑战,改变城市住房租赁市场需求旺盛与租赁房源总量不足的矛盾、发展潜力大与市场秩序不规范的矛盾。另一方面,培育和发展住房租赁市场,以政策支持更多公众形成租赁习惯,有利于抑制越来越高的房价,让房地产市场冷却下来,慢慢向“房子是用来住的、不是用来炒的”这个目标靠拢。

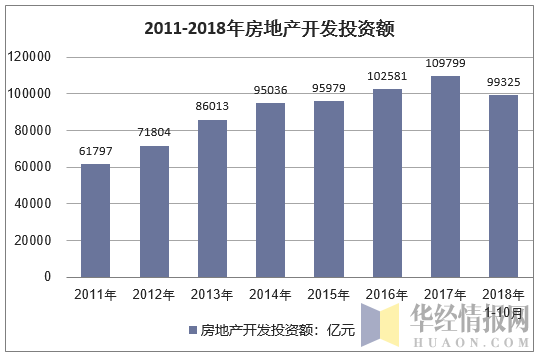

房屋租赁行业的上游主要涉及房地产开发商、装修家电服务商、维修保洁服务商等。2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为70.8%。

资料来源:国家统计局,华经产业研究院整理

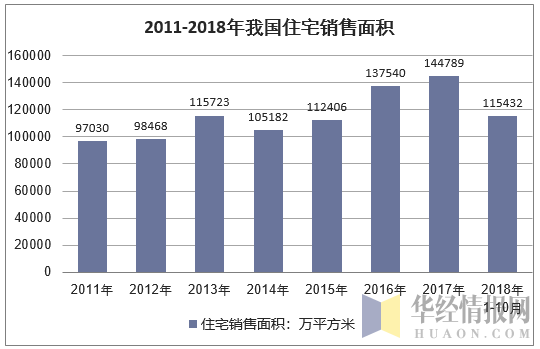

2018年1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

资料来源:国家统计局,华经产业研究院整理

下游行业则包括租客、业主和房地产中介机构。上游房地产行业的开发数量和下游的需求直接影响了房屋租赁行业,城镇化进程衍生出大量流动人口,而房价高企,限购限贷,部分住房需求从购房市场外溢到租赁市场。另一部分流动人口则来自高校毕业生。2016年,我国城市化率达到57.4%,并仍在以年均超过1%的速度增长。这说明我国城市化进程已进入第二阶段,即人口从中小城市向大型城市进一步聚集。根据《中国流动人口发展报告》,中国在2020年和2030年的流动人口将分别达2.82亿、3.27亿,这将导致我国未来租赁人口迎来更大规模增长。

二、房屋租赁行业市场规模分析

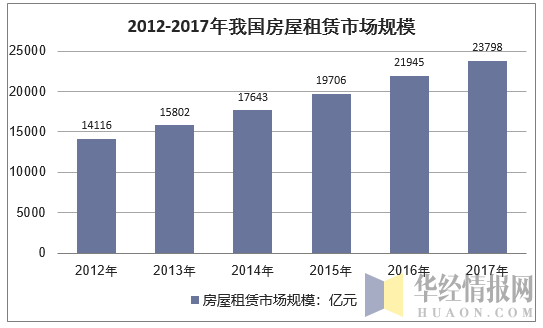

2017年我国房屋租赁行业市场规模23798亿元,同比2016年的21945亿元增长了8.44%。近几年我国房屋租赁行业市场规模情况如下图所示:

资料来源:国家统计局,华经产业研究院整理

2017年我国房屋租赁行业租赁面积为70.59亿平方米,租赁人口总数约2.22亿人。

资料来源:国家统计局,华经产业研究院整理

从房屋租赁的细分市场来看,住宅租赁是主要需求,2017年,我国住宅租赁面积达到64.15亿平方米,写字楼租赁面积为3.82亿平方米。

2011-2017年我国房屋租赁细分市场分析

年份 | 住宅租赁面积:亿平方米 | 写字楼租赁面积:亿平方米 |

2011年 | 36.18 | 2.93 |

2012年 | 40.64 | 3.04 |

2013年 | 45.14 | 3.19 |

2014年 | 50 | 3.31 |

2015年 | 55.4 | 3.46 |

2016年 | 60.21 | 3.65 |

2017年 | 64.15 | 3.82 |

资料来源:国家统计局,华经产业研究院整理

三、房地产租赁市场前景

随着房地产市场逐步从增量时代进入存量时代,政策方面的鼎力相助使得房屋租赁市场迎来难得一次的发展机遇。

一方面是地方政府加速出台有关住房租赁市场的扶持政策。据不完全统计,全国已有超过50个城市发布了有关住房租赁的政策措施;另一方面,租赁产业链条蕴藏的巨大发展空间也使得房企和金融机构加速涌入。

未来10年将是住房租赁市场快速发展的阶段。得益于有租房需求的人口规模化增长、人均租房面积的不断提高,预计2027年全国城镇将形成54亿平方米的有效租赁需求。与此同时,将形成66亿平方米的可租赁房源。此类房源包括存量住房形成的租赁房源、新房交易形成的租赁房源、租赁用地供应后形成的房源等等。由此预计,租金收益或可达到3.86万亿元。

相关报告:华经产业研究院发布的《》

本文采编:CY237