一、干细胞行业概述

干细胞是一类具有自我更新能力的多潜能细胞,即干细胞保持未定向分化状态和具有增殖能力,在合适的条件或给予合适的信号,它可以分化成多种功能细胞或组织器官,干细胞按其分化能力分为以下3类:全能干细胞(ESC)、多能干细胞(EPC、MSC)、单能干细胞。按细胞来源分为胚胎干细胞、成体干细胞。胚胎干细胞由于其伦理性,目前关于其应用存在争议,目前成体干细胞是研究热点。

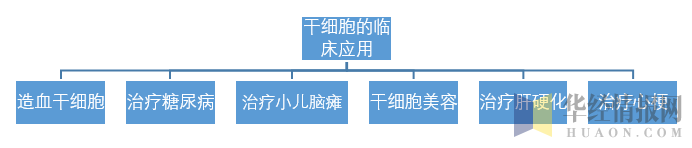

人类很多疾病诸如心肌梗塞、糖尿病、帕金森病等,均涉及细胞(如脑细胞、心肌细胞、胰岛细胞)的死亡。干细胞技术最显著的作用就是:能再造一种全新的、正常的甚至更年轻的细胞、组织或器官,用以治疗诸如脑瘫、中风、白血病、心肌梗塞、糖尿病、帕金森氏病等多种用传统方法难以治愈的疾病,具有不可估量的医学价值,给人们带来了希望。

资料来源:华经产业研究院整理

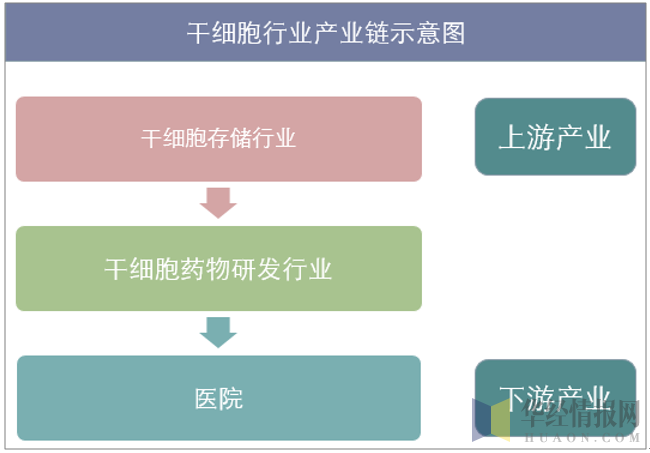

干细胞产业的上游是干细胞存储产业,从干细胞存储业务的监管层面看,相对规范到位,我国公共库每个省签发一个牌照,自体库监管相对较松,目前全国发放牌照10张,规模化运营的有7个区域。中游的干细胞药物的研发技术壁垒较高,发展较慢,从监管层面看,2011年末开始国家停止新的干细胞项目审批。下游细胞治疗以医院为主体,目前从事细胞治疗的医院主要为部队医院,如武警总医院、302医院、海军总医院等。从监管层面看,除造血干细胞治疗血液病外,卫生部尚未批准任何一家医疗机构的干细胞临床治疗。

资料来源:华经产业研究院整理

二、干细胞行业市场规模

我国的干细胞研究虽然起步较晚,但随着我国政府对科研经费投入力度的不断加大,近几年我国的干细胞研究发展很快,每年的论文发表数量和论文被引用频次不断攀升。目前,我国全国范围内已形成了近百家不同规模的干细胞公司从事干细胞产品的研发、干细胞库的建立和干细胞及相关产品的销售。

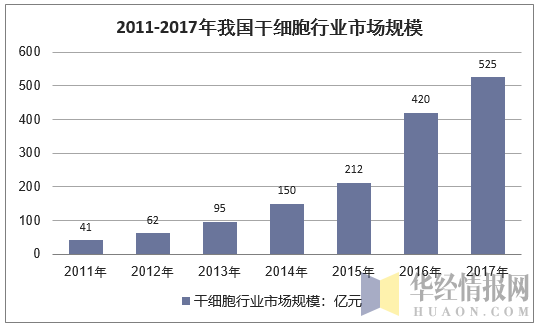

我国的干细胞产业从上游的存储到下游临床应用的完整产业链已经形成,产业链各环节盈利状况良好。在宽松监管与市场客观需求等五大因素的驱动下,市场将呈几何级的增长。2009年,我国干细胞产业收入约为20亿元,2017年已达525亿元,预计到2018将达到700亿,年复合增长率超过50%。

资料来源:华经产业研究院整理

中国目前干细胞的产业化应用主要在干细胞存储、细胞制备、研究技术、治疗解决方案以及相关基础服务等方面。

干细胞存储是其目前中国最成熟也最重要的产业化项目;目前国内存储量最大的脐血库是天津协和干细胞库,其脐血干细胞实际存储量已经超过30万份,其次还有在纽交所上市的中国脐血库企业集团。

干细胞研究领域,有很多机构和企业,但大部分还处于探索阶段;目前已经上市的中源协和,还有后获得风险投资的北科生物都在这一领域开拓空间。

干细胞治疗领域,每年新进入干细胞治疗领域的医院增长数量达到几十家,许多专业医院也积极开展干细胞治疗的新方法新技术的尝试。在细胞制剂、耗材和设备方面,主要有宁夏中联达生物有限公司、江苏领航干细胞、新融和药业等公司,相对于来自国外的BD、Thermo等品牌企业的产品技术,国内市场产品还有一定的差距。

三、干细胞行业发展格局

干细胞行业高技术壁垒使得国内发展较为缓慢,在市场处于领先地位的主要是欧美国家,国内干细胞属于新兴产业,市场竞争格局比较分散,产业成熟度较低,无明显龙头企业。国外已有十余种干细胞治疗产品上市,而国内相对较为落后,企业大多数集中在上游存储行业,中下游研究与应用也在加速进行,但是还未完成临床转化,处于发展初期仍在积累。

国外有十余种干细胞治疗产品上市

药品名 | 时间 | 公司 | 适应症 |

MPC | 2010年7月 | Mesoblast公司 | 骨折愈合、椎间盘愈合 |

ChondroCelect | 2009年10月 | 比利时TiGenix公司 | 治疗膝骨关节炎、修复成人膝关节股骨踝的软骨损伤 |

ChondroCelect | 2013年5月 | 比利时TiGenix公司 | 治疗膝骨关节炎、修复成人膝关节股骨踝的软骨损伤 |

Prochymal | 2009年12月 | 美国OSIRIS公司 | GVHD和克罗恩病 |

Prochymal | 2012年5月 | 美国OSIRIS公司 | 儿童急性移植抗宿主疾病 |

Temcell(原Prochymal) | 2016年 | Mesoblast公司 | 治疗器官移植物攻击宿主细胞 |

Hearticellgram-AMI | 2011年7月1日 | 韩国FCB-Pharmicell公司 | 治疗心肌梗死 |

Hemacord | 2011年11月 | 纽约血液中心 | 治疗遗传学、获得性造血系统疾病 |

Cartistem | 2012年1月 | Medi-post公司 | 有助于膝盖软骨再生,治疗退行性关节炎 |

Cartistem | 2011年5月 | Medi-post公司 | 有助于膝盖软骨再生,治疗退行性关节炎 |

Cuepistem | 2012年1月 | Anterogen公司 | 治疗复杂性克隆氏病并发肛瘘 |

Holoclar | 2014年12月 | 意大利凯西制药 | 治疗患者因为物理灼烧而引起的中重度角膜缘干细胞缺陷症 |

资料来源:公司公告

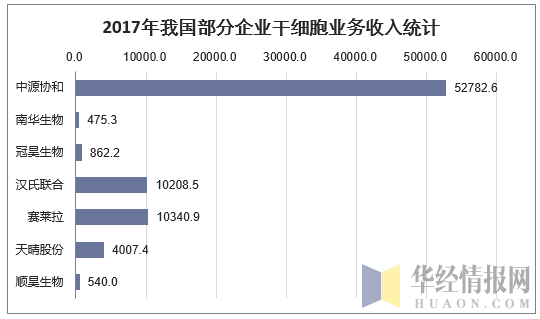

国内干细胞相关公司十分稀少,现有上市公司仍以储存业务为主,干细胞存储仍是目前主要的商业模式。上游干细胞存储领域以中源协和、南京新百为首,两家争霸,尤其南京新百通过并购手段占有国内脐血库半壁江山,其余涉及干细胞存储企业都比较分散。未来上游产业发展将在现有干细胞储存库的基础上延伸,增多存储细胞种类,同时以干细胞存储为单一业务的企业极有可能被并购整合。

国内干细胞存储市场格局

梯队 | 企业 | 简介 |

第一梯队 | 南京新百 | 收购CO集团,山东脐带血库取得控制,间接拥有国内7家脐血库牌照中的4张,分别为北京、广东、山东和浙江。 |

中源协和 | 本身从事干细胞存储业务,拥有天津脐血库 | |

新日恒力 | 收购博雅干细胞80%股权,2016年干细胞制备、储存业务收入达1.11亿元 | |

第二梯队 | 南华生物 | 国内唯一一家国资控股的干细胞产业上市公司,2015年开展干细胞储存业务,2016年干细胞储存及检测收入达到224.91万元 |

上海干细胞技术有限公司 | 上海市脐带血造血干细胞库 | |

四川新生命干细胞科技股份有限公司 | 四川省脐带血造血干细胞库 | |

汉氏联合 | 主营胎盘干细胞采集和存储服务,建立全球首家可以同时保存四种胎盘组织源干细胞的“干细胞银行” | |

第三梯队 | 其他 | 其他业务中包括干细胞存储的公司 |

资料来源:公开资料整理

随着干细胞行业的政策、技术、需求、人才和资金等各要素的支持,各大公司加速布局干细胞中下游,致力于干细胞技术研究以及干细胞产品的应用。国内临床级干细胞药物等大多处于在研状态,还未完成成果转化,因此干细胞医疗级应用还需要时间,率先突破的是消费级应用,包括抗衰老产品、医学美容和健康管理等产品及服务。

在干细胞中下游应用布局是企业竞争的关键,在干细胞产品推广及市场化占得先机的企业有望登上行业制高点。作为一个新兴行业,由于强大的复制与分化能力,干细胞在发现初期就被寄托了攻克众多疑难杂病的希望。在研究领域,干细胞一直是众多科学家的研究热点,然而,由于行业的发展时间尚短,还处于初级阶段,全球干细胞领域市场化的产品依然不足,行业发展空间巨大。面对飞速发展的干细胞技术带来的机遇,优先在产品市场化取得进展的企业将会占得先机。

资料来源:公司公告

四、干细胞产业发展前景展望

干细胞技术是细胞治疗技术中的核心,以干细胞治疗为核心的再生医学对多种退行性疾病和慢性疾病展示出潜在治疗作用。

作为新医学革命的核心治疗手段之一,干细胞技术有望成为继药物治疗、手术治疗后的第三种疾病治疗新途径,有着广阔的应用前景和巨大的社会需求。

中国有着13亿人口,拥有极为丰富的干细胞资源,同时也有极大的市场需求。在基础研究方面,中国虽然与美国、日本还有差距,但在转化应用方面的研究,中国有很多方面处于领先地位,完全有条件有能力也有契机,在干细胞技术、临床转化和药物研发领域引领世界潮流。

医学需求刺激干细胞临床研究开发。目前虽然传统的药物治疗大大地改善了诸如心血管疾病、脊髓损伤、恶性肿瘤、自身免疫性和炎症性疾病等难治性疾病的治疗,但目前的治疗方法大多数是提供改善患者的身体健康状态,而不是提供治愈方法。干细胞作为全能干细胞,在针对性治疗疾病中可以提供一种治愈的方法,同时器官来源的紧缺,干细胞可作为器官移植治疗的优选选择,因此干细胞产业具有巨大的吸引力。尤其随着MSCs等成体干细胞、iPS细胞的研究机制不断深入,在神经系统疾病、糖尿病足、黄斑变性等领域也取得了突破性进展,大量未满足的医疗需求持续刺激干细胞的市场增长。

另一方面,世界卫生组织预测,预计到2025年,我国60岁以上老人将达到3亿,占比例为21%,中国进入老年化社会,养老需求中最重要的健康、医疗资源成为未来最紧缺的资源。庞大的老龄化人群对医疗尤其是癌症预防需求巨大。而国内免疫细胞储存业务处于开拓初期,市场巨大。

本文采编:CY237