一、我国大气污染情况分析

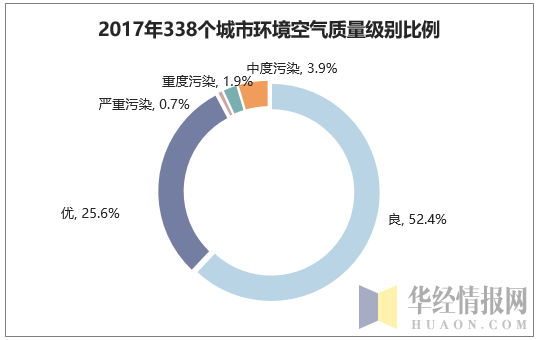

2017年,全国338个地级及以上城市(以下简称338个城市)中,有99个城市环境空气质量达标,占全部城市数的29.3%;239个城市环境空气质量超标,占70.7%。

资料来源:环保部

2017年分地区类别及路边空气质量分析

地区类别及路边 | 2017年平均大气污染浓度 | |||

二氧化硫 | 二氧化氮 | 微细悬浮粒子 | 可吸入悬浮粒子 | |

市区 | 8 | 45 | 21 | 34 |

新市镇 | 7 | 39 | 23 | 36 |

郊区 | 8 | 10 | 20 | 35 |

路边 | 7 | 86 | 26 | 39 |

资料来源:国家统计局,华经产业研究院整理

二、我国大气治理情况分析

1、环境治理投资情况

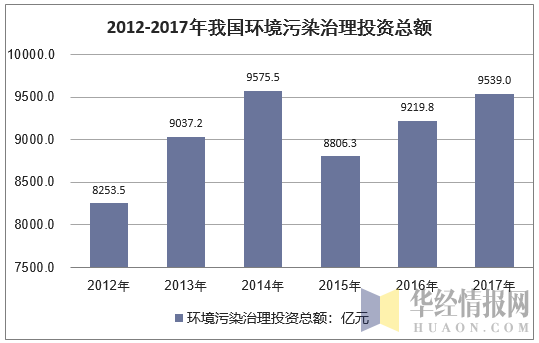

在环保投入方面,“十二五”期间全社会环保投资达4.17万亿元,年均8340亿元,较“十一五”增长了92.8%,年均增长近10%。2016年全国环境治理投资总额达9219.8亿元,2017年达到了9539亿元。政府环保治理投入力度的加大,也为环保产业发展注入动力。而且政府的投入还带动了社会资本的进入,PPP、第三方治理、产业基金、绿色金融等多元化投融资格局基本形成。

资料来源:国家统计局,华经产业研究院整理

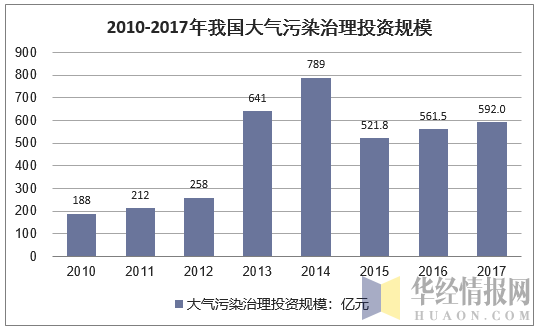

2000以来,我国大气污染治理行业投资总体上呈增长趋势,分阶段来看,2001-2007年,投资额逐年增长,年均增长率在25%以上,2008-2010年,工业污染治理投资整体规模有所缩减,大气污染治理投资额也有所下降。2013-2014年,全国大气污染治理投资迅猛增长。2015-2017年全国大气污染治理投资规模趋于稳定。

资料来源:华经产业研究院整理

环保产业政策法规不断完善,PPP、第三方治理、环境税、服务性环境监测等政策理念正在改变着环保市场格局。在这种局势下,撬动的是万亿级的环保产业风口,而行业急需一批优秀的大气污染治理企业来推动行业的改革之路。

随着近期华北地区出现的大量雾霾天气,这一现象引发了社会对大气污染的关注。事实上,我国早在几年前,对大气污染防治工作已经陆续展开,自2002年以来,我国出台了各项政策,加大了节能减排的力度,如2002年1月30日发布的《燃煤二氧化硫排放污染防治技术政策》,政策从能源合理利用、煤炭生产加工和供应、煤炭燃烧、烟气脱硫、二次污染防治等方面进行了详细的规定。再从近期来看,2012年8月,我国发布了《节能减排“十二五”规划》,政策中对电力与非电力行业脱硫脱硝效率提出了具体的发展目标。2013年国务院发布《大气污染防治行动计划》,提出了明确的空气质量目标开始,各部门陆续出台相关法规政策,全面支持大气污染防治工作。再到2016年新版《环境空气质量标准》全面实施,针对火电、钢铁、水泥、化工行业和非电燃煤锅炉等行业分别推出新的排放标准,是促进各企业实施烟气处理工程的最有力政策。

2017年,我国大气污染治理规模达到944亿元,其中脱硫236亿元,脱硝238亿元,除尘及其他470亿元。

2012-2017年中国大气污染治理行业市场规模(亿元)

年份 | 脱硫:亿元 | 脱硝:亿元 | 除尘及其他:亿元 | 大气污染治理规模合计:亿元 |

2012年 | 132 | 544.5 | 298.6 | 975.1 |

2013年 | 168 | 708 | 315 | 1191 |

2014年 | 222 | 1020 | 346 | 1588 |

2015年 | 187 | 750 | 363 | 1300 |

2016年 | 212 | 372 | 400 | 984 |

2017年 | 236 | 238 | 470 | 944 |

资料来源:华经产业研究院整理

数据显示,我国钢铁产量占世界50%、水泥60%、平板玻璃50%、电解铝65%,这些行业有将近40万台燃煤锅炉,量大面广的城中村、城乡结合部和农村的采暖用煤数量更是惊人,二氧化硫、氮氧化物、烟尘等污染物的排放量巨大。

2017年是大气十条第一阶段的收官之年。针对这一目标,国家对京津冀及周边地区提出并严格监管执行了压煤减排、提标改造、限产停产等一系列雷霆措施,政策力度和影响范围都是空前的,且效果明显。以此为经验,未来针对大气污染整治的力度有增无减。

随着国家大气污染法规标准越来越严格,未来5-10年将是中国大气污染治理的重点时期,市场容量将继续保持在11%左右的增幅。

三、空气治理行业发展格局

近年来,我国“蓝天保卫战”取得初步成效。数据显示,在2017年,我国338个地级及以上城市可吸入颗粒物(PM10)平均浓度比2013年下降22.7%,京津冀、长三角、珠三角区域细颗粒物(PM2.5)平均浓度比2013年分别下降39.6%、34.3%、27.7%。但是,要打赢这场战役,仍然任重道远,全国338个地级及以上城市中环境空气质量达标的仅占29%。

目前国内大气污染治理产业的规模相比发达国家水平还是明显偏低。大气污染治理产业集群效应依然未得到足够的发挥,高技术产品仍较有限,在国际上的产业竞争力不够强,能够参与国际市场竞争的产品仍较少。例如,目前国内只有聚光科技、天瑞仪器、雪迪龙等有限的几家公司涉及到PMZ2.5检测设备的生产,该设备的市场份额主要还是由掌握先进技术的美国TFS,Metone、法国苏式环境等企业占据。我国大气污染治理的主要龙头企业有清新环境和龙净环保,前十名企业占据全国80%以上的市场份额。

2017年我国大气污染治理企业排名TOP10

排名 | 企业 |

1 | 清新环境 |

2 | 龙净环保 |

3 | 大唐环境 |

4 | 远达环保 |

5 | 华电科工 |

6 | 菲达环保 |

7 | 中环装备 |

8 | 德创环保 |

9 | 国电科环 |

10 | 科融环境 |

资料来源:公开资料整理

四、大气治理行业发展前景及趋势分析

近年来,我国的大气污染形势更加严峻,在煤烟型污染尚未根本解决的情况下,由于机动车保有量的大幅增加导致NOX和VOC的大量排放,在我国的多个区域形成特征、过程、成因和影响均非常复杂的区域复合型污染,使我国城市大气污染防治进入一个相对艰难的瓶颈期,“十一五”期间SO2总量控制工作获得了全面的胜利,“十二五”我国又在此基础上提出了NOX总量控制和在重点区域控制VOC的控制思路。到了“十三五”时期,更是是我国环境保护大有作为又负重前行的关键时期,也是实现环境质量总体改善的攻坚期。

受宏观政策的影响,我国大气污染治理产业将进入重大发展机遇期。雾霆天气范围的扩大和程度的加剧必然会加强政府治理大气污染的决心,大气污染治理行业将以巨大的市场潜力和投资机会迎来更好的发展景象和势头。这也为“十三五”的顺利开展打下了坚实的基础,在整个“十三五”期间,我国的环境质量水平和能力将会有质的提高。

随着经济和社会的发展,公众对空气质量的要求也在不断提高。当前,我国的大气污染形势依然严峻,这使得我国大气污染治理行业得到了迅速的发展,大气污染治理产品持续增长,国家产业政策重视大气污染治理产业的发展,鼓励相关企业生产大气污染治理高技术产品。越来越多的投资者密切关注大气污染治理市场的发展,大气污染治理产业也正在逐步与国际市场接轨。

相关报告:华经产业研究院发布的《2018-2024年中国大气污染治理市场评估分析及发展前景调研战略研究报告》

本文采编:CY237