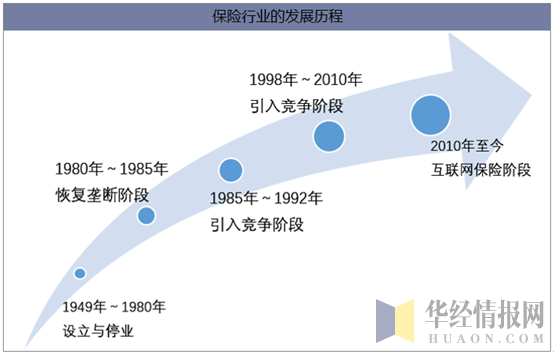

一、保险行业发展历程

我国保险行业起步较晚,但是发展较快,尤其是改革开放以来,我国保险行业进入了快速发展阶段,近年来,随着互联网保险的兴起,我国保险行业迈入一个新的发展阶段。互联网保险作为中国保险业的生力军,在传统保险业的基础上,借助互联网技术和大数据算法,优化保险服务链条,更贴近消费者的生活。

资料来源:华经产业研究院整理

二、我国保险行业收入情况

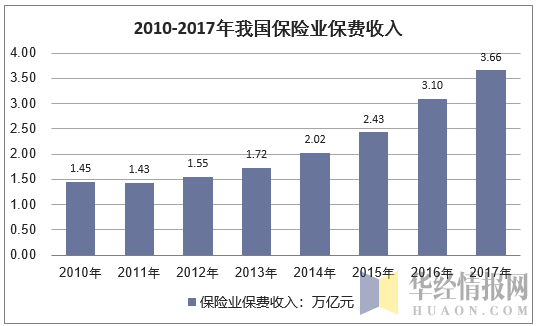

2017年,我国原保费收入3.66万亿元,同比增长18%,远高于GDP增速6.9%,保险深度4.42%,保险密度2646元,较上年均有一定提升。但与欧美和亚太主要经济体相比,我国保险深度和密度仍有很大差距,2016年我国大陆地区保险密度只有325.16美元,保险深度4.16%,远低于欧美主要经济体,也显著落后于日本、韩国、新加坡和我国香港和台湾地区,市场潜力巨大。

作为全球第二大经济体,我国2017年人均GDP已达到59660元,接近9000美元,且仍然保持中高速增长。随着人口老龄化逐步加剧,且人们对健康问题的关注度逐渐提升,未来人们对保险保障的需求将逐步释放。

资料来源:保监会、华经产业研究院整理

2010-2017年中国保险业资产总额情况

年份 | 保险业赔付支出:亿元 | 保险业资产总额:亿元 |

2010年 | 3200.4 | 50481.6 |

2011年 | 3929.4 | 60138.1 |

2012年 | 4716.3 | 73545.7 |

2013年 | 6212.9 | 82886.9 |

2014年 | 7216.2 | 101591.5 |

2015年 | 8674.1 | 123597.8 |

2016年 | 10512.9 | 151169.2 |

2017年 | 11180.8 | 167489.4 |

资料来源:保监会、华经产业研究院整理

保险科技投入力度加大,大数据、人工智能、区块链、移动互联网、物联网等前沿技术广泛运用于产品创新、保险营销和公司内部管理等方面。依托于互联网保险对部分标准化传统保险的快速替代及场景创新型产品带来的增量市场,互联网保险创新业务保持高速增长。2017年,互联网保险签单件数124.91亿件,增长102.60%,其中退货运费险68.19亿件,增长51.91%;保证保险16.61亿件,增长107.45%;意外险15.92亿件,增长539.26%;责任保险10.32亿件,增长438.25%。

二、保险行业发展格局分析

1、竞争格局

2017年全国原保险保费收入36581.01亿元,同比增长18.16%。其中,产险公司原保险保费收入10541.38亿元,占比28.82%,同比增长13.76%;寿险公司原保险保费收入26039.55亿元,占比71.18%,同比增长20.04%。

资料来源:保监会,华经产业研究院整理

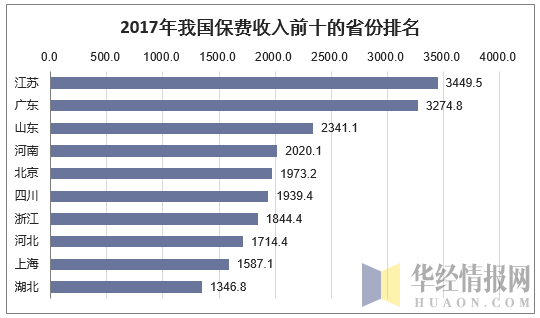

2、区域分布格局

2017年全国各地区的保险原保费收入排名中,江苏、广东、山东三省位列前三,原保费收入分别为3449.5亿元、3274.8亿元和2341.1亿元;

资料来源:保监会,华经产业研究院整理

三、我国保险细分行业发展现状

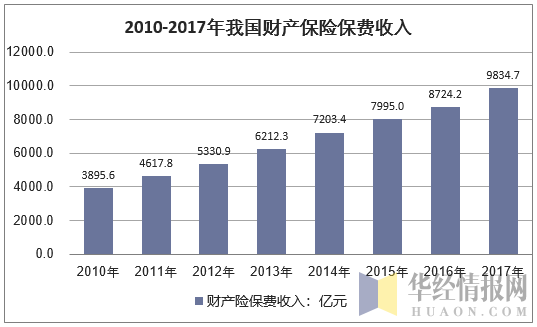

1、财产保险

2017年,财产保险公司共实现原保险保费收入10541.38亿元,同比增长13.76%。从险种结构上来看,虽然受新车销量增速放缓及商车险费率下调等不利因素影响,但是车险业务增速仍保持平稳,实现原保险保费收入7521.07亿元,同比增长10.04%,业务占比为71.35%;其中,交强险原保险保费收入1869.01亿元,同比增长9.97%。2017年,企财险、信用保险、农险和责任险等非车险种合计实现原保险保费收入3020.31亿元,同比增长24.20%,占产险比重为28.65%;其中,农业保险和责任保险继续保持较快增长,分别实现原保险保费收入479.06亿元、451.27亿元,同比增长14.69%、24.54%,业务占比分别为4.53%、4.29%。

资料来源:保监会,华经产业研究院整理

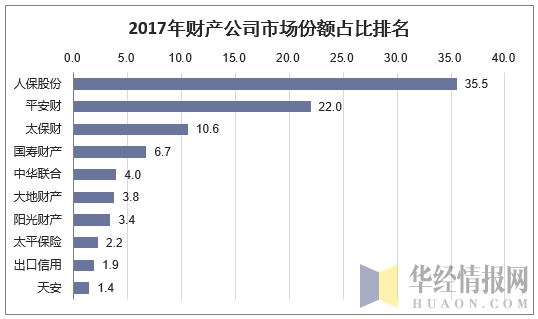

从具体公司来看,共有3家险企保费收入超过1000亿元,比2016年多1家,太保财险保费收入首次破1000亿元,而保费收入超过100亿元的财险公司共有11家,与2016年持平。2017年财产公司市场份额占比排名前三的分别是人保股份、平安财和太保财险。

资料来源:保监会,华经产业研究院整理

2、人身保险

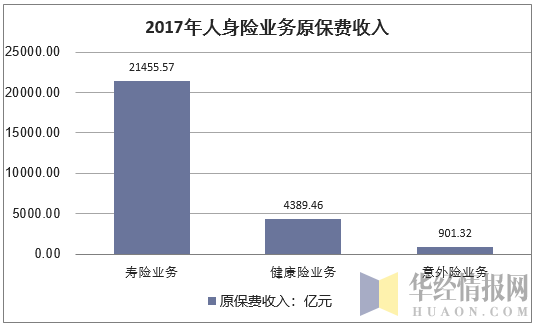

2017年,人身险公司实现原保费收入26746.35亿元,同比增长20.29%。人身保险业务稳中趋缓,从险种结构来看,寿险业务实现原保费收入21455.57亿元,同比增长23.01%,占比为80.22%;健康险业务实现原保费收入4389.46亿元,同比增长8.58%,占比为16.41%,增速创新低,主要是在“保险姓保”监管政策导向下,中短存续期健康险产品保费骤降的影响所致,可见,只有注重风险保障才能取得未来健康险的长足发展;意外伤害险业务实现原保费收入901.32亿元,同比增长20.19%,占比为3.37%,

资料来源:保监会,华经产业研究院整理

从新单缴费结构看,新单原保险保费收入15355.12亿元,同比增长10.66%。其中,新单期缴业务实现原保险保费收入5772.17亿元,同比增长35.71%,占新单业务的37.59%,提升6.94个百分点。

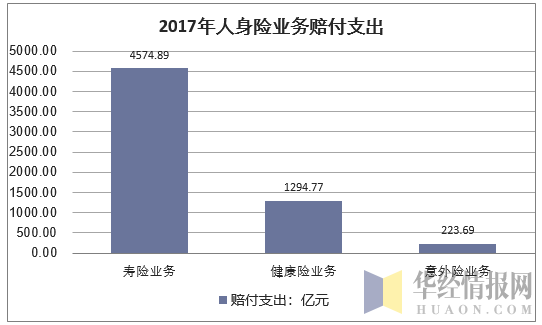

2017年人身险业务赔付支出平稳增长,达到6093.34亿元,同比增长5.30%。其中,寿险业务赔付支出4574.89亿元,同比下降0.61%;受我国个人医疗费用支出不断上涨的影响,健康险业务赔付支出1294.77亿元,同比增长29.38%;意外险业务赔付支出223.69亿元,同比增长22.23%。

资料来源:保监会,华经产业研究院整理

3、医疗保险

2017年全国基本医疗保险基金总收入17932亿元,支出14422亿元,分别比上年增长37%和33.9%。年末基本医疗保险统筹基金累计结存13234亿元(含城乡居民基本医疗保险基金累计结存3535亿元),个人账户积累6152亿元。

2017年年末,全国参加基本医疗保险人数为117681万人,比上年年末增加43290万人。其中,参加职工基本医疗保险人数30323万人,比上年年末增加791万人;参加城乡居民基本医疗保险人数为87359万人,比上年年末增加42499万人。在参加职工基本医疗保险人数中,参保职工22288万人,参保退休人员8034万人,分别比上年年末增加568万人和223万人。年末参加基本医疗保险的农民工人数为6225万人,比上年年末增加1399万人。

三、保险行业发展趋势分析

目前我国保险行业还存在以下问题:

1、管理模式过于落后,经营机制陈旧。中国的保险行业基本上还处于传统经营方式,仍存在着:贪大求全、重规模而不重效益、专业性不强、缺少高效的资金运营手段和渠道、缺乏客户至上的服务意识等问题。

2、保险产品单一,缺乏产品开发体系。险种的开发无论从速度、数量,还是从保险产品的质量上来说,都无法够满足市场的需求。

3、欠缺专业人才,却又不注重人才的培训和储备,这将会给未来的市场竞争带来被动。

4、保险法规有待完善。虽然《保险法》己于1997年颁布,但在操作上仍存在许多盲点,不能满足保险行业稳定发展的需要。

未来随着保险行业的日益规范,我国保险行业将呈现以下趋势:

趋势一:险种结构继续改善,细分险种将保持高增长。险企大个险布局已经逐渐完成。在个险转型基本完成的同时,不少险企逐渐取消了对趸交产品的考核要求及支持补贴,各大上市险企首年保费中期交业务占比也明显提升,2018年这一趋势仍将继续。无论考虑保障需求还是收入水平,或者关注代理人的实际情况,未来件均增加将会成为趋势,会使得费差降低,新业务价值增长。而新业务价值将持续保持较为快速的增长,从而带动公司的内含价值稳步提升。同时,由于二次商车费改的持续推进,车险保费收入增速将会继续有下降趋势,而与国民生计和宏观经济相关的如企财险、货运险、农险和责任保险等占比将进一步提升,农业集约化和产业化以及持续的税收优惠政策为农险提供发展空间,建议各类保险公司关注到细分领域的机会,积极进行业务布局。

趋势二:大健康成为时代主题,健康险成为未来寿险行业增长核心驱动力。一方面源于其高保障性切实满足消费者保险保障需求,最受益于消费升级驱动的大健康需求崛起,同时符合“保险姓保”的监管导向;另一方面,长期健康险的高价值率利于提升新业务价值率及NBV增速,成为寿险公司由“重规模”向“重价值”转型的主要抓手。国务院此前明确年内推出个税递延型商业养老保险试点,虽然目前正式试点方案暂未出台,但一方面业内部分公司已预先启动税优商业养老险的业务研讨及产品设计工作,另一方面考虑我国基本养老保险(第一支柱)收不抵支+企业年金(第二支柱)发展缓慢的现状严峻,预计推出个税递延型养老险势在必行。假设税优政策落地,预计有望撬动千亿级别的长久期增量保费,对行业构成利好并催化估值。

趋势三:市场集中度提高,龙头企业面临黄金机遇。2016年以来保险行业监管导向全面转变,强调回归保障本源、聚焦价值经营,预计未来行业长期限、高价值的保障型产品(寿险、长期健康险等)有望持续高增长,主要系监管全面收紧中短存续期产品,且保障性需求强势崛起,寿险市场集中度将不断提升,因为保障型产品具有条款复杂、期限长、定制化等特征,品牌效应显著,而大型保险公司通过长期经营积累的品牌口碑及代理人渠道沉淀优势将助力其实现强者恒强,同时中小保险公司借助储蓄型保险产品弯道超车的战略难以为继,未来与大型公司的竞争实力差距将进一步拉开。龙头寿险公司有望迎来市场规模扩张+集中度提升的黄金发展机遇。

趋势四:保险科技保持热度,催生新的商业模式。保险科技迎来黄金发展期,各家险企逐渐将保险科技相关的技术进行了实际的运用。其中最具代表性的为大数据、人工智能、区块链和云计算技术,这些技术能够运用在从投保人的投保支付到保险人承保、理赔,保险资金的投资以及后台进行的费率厘定、保单管理等全保险业务流程,提升用户体验、提高保险效率、优化后台管理甚至产生新的商业模式。从具体的技术来看,大数据无疑是最具颠覆性的。未来其将会成为保险公司的核心资产,通过该技术的使用可以降低成本、细分客户、优化决策,甚至催生新的产业、生态和模式,产生巨大的业务价值。在保险的整个价值链之中,包括产品开发、销售、保单管理、理赔和资管方面均可以利用大数据技术进行改良与改革,目前很多公司已经在如欺诈检测、风险评估与定价等方面采用了大数据的相关技术。

同时保险科技也获得了监管层的肯定,鼓励保险科技创新,通过保险驱动发展。目前我国的保险科技依然还处于初级阶段,在保险科技本身以及保险公司对其的运用的过程中也都伴随着不确定性,这也对保险公司的风险管理提出了更高要求。建议各家险企充分重视科技因素在未来公司发展中的重要作用,积极谋划布局科技业务发展。

本文采编:CY237