一、疫苗行业定义及分类

按照不同的分类方法可将疫苗分为多个类别,一般常用的是按研制技术将疫苗分为传统疫苗和新型疫苗。

传统疫苗,通常是将致病病毒的毒性减到很小或是死病毒,以病毒让人体免疫系统产生抵抗病毒的抗体,从而在体内产生抗体防御,进而预防病毒入侵。传统疫苗又可分为减毒活疫苗、灭活疫苗和亚单位疫苗,具有免疫力全面以及制造成本低的优势,目前仍然占据着较大的市场分额。

新型疫苗或高技术疫苗是以基因工程疫苗为主体,主要包括:基因工程疫苗(基因工程亚单位疫苗、基因工程载体疫苗、核酸疫苗、基因缺失活疫苗及蛋白工程疫苗)、遗传重组疫苗、合成肽疫苗、抗独特型抗体疫苗以及微胶囊可控缓释疫苗等。新型疫苗具有安全性好、特异性功能强、产品纯度高等优点,其正在以非常迅猛的速度发展。

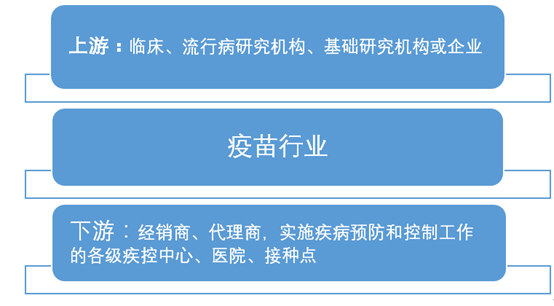

疫苗行业的上游一般包括临床、流行病研究机构、基础研究机构或企业,还包括参与疫苗研发、生产的设备、培养基、化学试剂和药包材等制造企业,疫苗行业的下游为符合国家相关法规的合格经销商、代理商,实施疾病预防和控制工作的各级疾控中心、医院、接种点,最终端为普通消费者。

资料来源:华经产业研究院整理

二、疫苗行业的运行情况分析

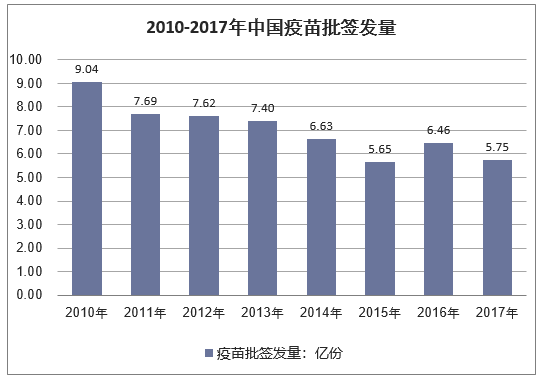

2017年,疫苗批签量为5.75亿份。其中一类疫苗批签发的主要有流脑、乙脑、百白破、乙肝、麻风腮、脊灰、卡介苗、甲肝等疫苗,二类疫苗签发的主要狂犬、流感、Hib、水痘等疫苗。

资料来源:华经产业研究院整理

2010-2017年我国疫苗批签发情况分析

年份 | 品种:种 | 总批数:批 | 签发数:批 |

2010年 | 52 | 5002 | 4982 |

2011年 | 49 | 4790 | 4779 |

2012年 | 56 | 4894 | 4891 |

2013年 | 55 | 5158 | 5154 |

2014年 | 53 | 4197 | 4192 |

2015年 | 51 | 4327 | 4146 |

2016年 | 51 | 3950 | 3949 |

2017年 | 47 | 3997 | 3989 |

资料来源:华经产业研究院整理

2017年我国疫苗市场规模达到了330.9亿元,其中动物疫苗市场规模约165.2亿元,人用疫苗市场规模约165.7亿元,近几年我国疫苗市场规模情况如下表所示:

2010-2017年中国疫苗市场规模(亿元)

年份 | 动物疫苗 | 人用疫苗 | 合计 | |

儿童疫苗 | 成人疫苗 | |||

2010 | 68.2 | 47.2 | 34.8 | 150.2 |

2011 | 78.5 | 53.4 | 39.2 | 171.1 |

2012 | 97.8 | 60.2 | 44.4 | 202.4 |

2013 | 105.3 | 62.8 | 47.2 | 215.3 |

2014 | 113.6 | 67 | 53.5 | 234.1 |

2015 | 122.9 | 72.5 | 60.2 | 255.6 |

2016 | 138.4 | 80.2 | 65.8 | 284.4 |

2017 | 165.2 | 95.5 | 70.2 | 330.9 |

资料来源:公开资料整理

三、我国疫苗产业竞争格局

我国是全球最大的疫苗生产国,也是世界上疫苗产品生产企业最多的国家,年产疫苗10亿人份,疫苗的种类和数量也达到世界之最,其中用于预防乙肝、脊髓灰质炎、麻疹、百日咳、白喉、破伤风的儿科常见病的疫苗生产量达到5亿人份,已经全部实现计划免疫接种。

我国由于医疗保健体系的架构和管理,疫苗市场分为计划免疫疫苗市场与有价疫苗市场,俗称“计划内”与“计划外”,大致为7:3。计划免疫疫苗由政府招标采购,价格低廉,利润不高,市场基本稳定,目前主要由国内疫苗生产商供应。有价疫苗是指未列入国家计划免疫范畴的、接种者自愿选择的自费疫苗。由消费者自费接种,该类疫苗价格高,利润也高。包括近年扩大使用的儿童及成人疫苗,还有用于特定人群的狂犬病疫苗、流行性出血热疫苗等。计划外疫苗基本由GlaxoSmithKline、Sanofi-Aventis、Novartis等国际巨头控制。国内竞争格局为中生集团六大研究所(北京、兰州、长春、武汉、上海、成都)及医科院昆明所长期占据着行业主导地位,其他企业积极参与。

2016-2017年部分疫苗批签发数量统计

部分细分 | 2016年 | 2017年 |

脊髓灰质炎疫苗:份 | 49723227 | 42452143 |

百白破联合疫苗:份 | 88545056 | 58545234 |

狂犬病疫苗:份 | 57115737 | 77807307 |

乙脑疫苗:份 | 45004760 | 46485100 |

流脑疫苗:份 | 37144173 | 61567885 |

乙肝疫苗:份 | 80740464 | 79962503 |

流感疫苗:份 | 42491152 | 46463680 |

麻腮风疫苗:份 | 28855928 | 25815342 |

麻疹风疹联合减毒活疫苗:份 | 41807444 | 27915541 |

甲肝疫苗:份 | 20699422 | 21265125 |

资料来源:华经产业研究院整理

四、疫苗行业五力模型分析

1、行业进入壁垒高:高科技、高投入、高行政壁垒

疫苗行业是一个技术含量高,多学科高度综合,互相渗透的知识密集型行业。涉及分子生物学、流行病学、免疫学、卫生统计学、社会医学和卫生事业管理学等方面的知识,需要高知识层次的人才和高新技术。同时疫苗行业是资金投入非常大的行业,资金需求主要来自于新产品的研发及生产厂房的建设和购置设备设施仪器等方面。

疫苗是直接涉及人民生命健康的特殊药品,需要政府用严格的特殊的法律规范、控制和管理企业行为,对其研发、生产、定价、销售、进出口等环节层层把关。因此在疫苗行业中,政府控制力非常强,如:疫苗从开始研制到最终转化为产品上市要经过若干环节:试验室研发阶段、动物实验阶段、中试生产阶段、临床试验阶段(I、II、III期)、大规模生产阶段、上市销售阶段等,每个环节都有严格复杂的药政审批程序的监督或GMP认证、批签发制度等的管理。

2、行业内竞争

国外疫苗企业不断加紧抢占中国市场,有着敏锐市场嗅觉的国际疫苗生产巨头当然不会错过分享我国高速发展的疫苗市场,多年来除了销售疫苗至中国市场,近年还采用并购与合资等方式赢取更大的利润空间,如瑞士诺华制药公司与浙江天元生物药业股份有限公司达成收购,葛兰素史克与江苏沃森公司组建合资企业等。

国内疫苗企业竞争加剧,国内疫苗企业一直都在增加研发投入,提高产能,增加销售力量,希望通过增加疫苗品种和产量,获得更大的市场份额,取得更大的效益。还有一些企业和个人具有雄厚资金实力而没有好项目,转而投资疫苗制品企业,这加剧了国内疫苗企业的竞争。

3、替代品

从疫苗“预防疾病”的特性而言,是没有替代品的;从疫苗的市场供给情况而言,一类疫苗由于主要是中生集团下属六大生物制品研究所和医学生物所有生产文号,除甲肝疫苗、百白破疫苗等少量疫苗民营企业能提供外,在国内替代品很少,二类疫苗替代品主要来自进口疫苗。我国疫苗行业应以一类疫苗带动二类疫苗的销售。同一供应商,一类疫苗的品牌做得好,二类疫苗的销售也会受到正影响。

4、供应方分析

由于疫苗行业的高技术、高投入、行政干预和高收益等特点,疫苗企业(国内外都如此)大都集研发、生产和销售为一体。疫苗制品生产的原材料为细胞、病毒的引进,细菌和病毒的培养基和有关化学试剂,还有生产注射器、西林瓶、胶塞、彩印包装等辅材,由于这些关联产业的市场都很成熟,竞争都很激烈,因此供应商竞争能力较弱。生产厂房、设备设施等由于国家实施GMP《药品生产质量管理规范》,要求较高,企业购买的多为国外厂家的设备设施,国外制药设备厂家由于数量较多,竞争能力也较低。

5、用户分析

疫苗的最终消费者虽然是接种者(消费者),但由于疫苗产品的专业性,接种者(消费者)往往是弱势群体(即信息不对称的弱势方),其购买行为主要是由实施接种的医生的推荐和指导而产生,因此企业的目标客户群就分为两个层面:第一是最终接种者(消费者);第二是各级疾控中心疫苗采购单位(生物制品科或免疫规划科)。

对于最终接种者(消费者):大部分消费者的购买行为是专家指导及推荐型,因此,接种点医生是疫苗营销的核心。同时,消费者在接种时可能根据疫苗的售价决定购买何种疫苗,也可能根据疫苗的包装来做出决定,但品牌的知名度及美誉度仍发挥重要作用。

6、其他利益相关者

疫苗企业不是独立存在的,必然处于一定的社会、政治、文化和法律环境中,会与政府(如工商、税务等)以及所处的社区(如高新开发区等)发生联系;同时,企业的股东、投资者、债权人和职工工会也会对企业产生影响。对疫苗行业而言,由于疫苗废气废水的排放有严格规定,环保局也是重要的相关者。

对于疫苗行业而言,“政府”是最为重要的利益相关者。这不仅体现在国家卫生部、国家食品药品监督管理局、中国药品生物制品检定所和各地的卫生部门、药监局等对疫苗行业的体制、市场准入、生产管理、流通渠道等方面的监管与调控,还表现在政府可以通过提供诸如土地、资金等要素,以及提供良好的税收政策,融资政策等,为企业的发展提供支持。政府的调控力是一只宏观的“有形的手”,它的决策指导着疫苗行业的发展,如原来的主渠道逐级供应和现在流通渠道的放开等

本文采编:CY237