一、教育出版行业概述

教育出版是指与学习、教育及培训有关的出版类别,教育出版的内容一般要经过系统的组织策划和编写,主题呈现系列化、规范化、系统化的特点。教育出版主要包含两大板块:教材出版和教辅出版。

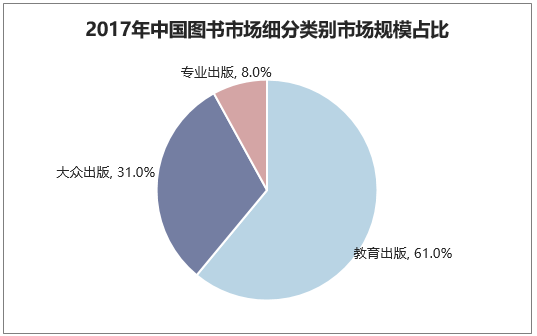

教育出版是中国图书出版市场中最大的门类,占比超过60%,根据国家新闻出版署公布的数据,2017年,我国图书市场整体规模约为1800亿元。按照内容功能和阅读对象的不同,图书市场可分为大众出版、教育出版、学术出版三大类别。其中,大众出版规模约为550亿、教育出版规模约为1100亿、学术出版规模约为150亿。

资料来源:公开资料整理

二、教育出版行业的销售渠道

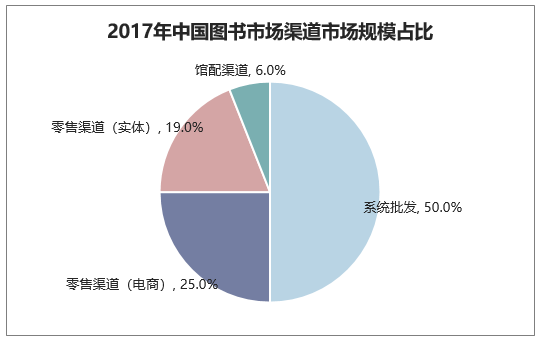

按照销售渠道划分,主要分为图书零售、馆配销售和系统发行。2017年我国图书零售市场规模约为800亿,馆配渠道的市场规模约为100亿,系统发行渠道的市场规模约为900亿。图书零售渠道分为电商渠道和实体书店渠道,电商渠道销售规模约为450亿,实体书店渠道销售规模约为350亿;其中电商渠道贡献了零售市场90%以上的增长,而实体书店渠道基本保持稳定。

资料来源:公开资料整理

三、教育出版业产业链

1、上游—印刷出版业

教育出版行业的上游主要涉及印刷出版业,2017年,我国印刷企业数达到8753个,从业人员为451667人,黑白印刷产量为30375.1万令,彩色印刷产量为140600.5万对开色令。

2017年全国印刷复制(包括出版物印刷、包装装潢印刷、其他印刷品印刷、专项印刷、印刷物资供销和复制)实现营业收入13156.5亿元,同口径增长4.7%;利润总额850.0亿元,增长1.3%。

就内部构成来看,印刷业营收13133.73亿元,增速为4.72%。其中,包装装潢印刷在印刷复制中仍占据绝对优势。出版物印刷(含专项印刷)营收1670.39亿元,增速4.04%,在印刷复制中所占比重为12.70%,减少0.08%,2016年同口径的对应数据分别为1605.46亿元、3.28%、12.63%、-0.06%。对比可见,虽然出版物印刷营收对印刷复制营收贡献率仍在下滑,但其单项营收增速在上升。

2017年我国各个省份的印刷企业数量

地 区 | 印刷企业数 |

北 京 | 780 |

天 津 | 152 |

河 北 | 681 |

山 西 | 166 |

内蒙古 | 101 |

辽 宁 | 165 |

吉 林 | 212 |

黑龙江 | 155 |

上 海 | 201 |

江 苏 | 426 |

浙 江 | 748 |

安 徽 | 302 |

福 建 | 288 |

江 西 | 140 |

山 东 | 522 |

河 南 | 434 |

湖 北 | 349 |

湖 南 | 434 |

广 东 | 910 |

广 西 | 151 |

海 南 | 26 |

重 庆 | 148 |

四 川 | 282 |

贵 州 | 173 |

云 南 | 171 |

西 藏 | 28 |

陕 西 | 257 |

甘 肃 | 99 |

青 海 | 47 |

宁 夏 | 71 |

新 疆 | 134 |

资料来源:国家统计局,华经产业研究院整理

2、下游—在校学生

在校学生数是影响教育出版的市场规模的主要因素,2016年我国接受学历教育和非学历教育的在校学生数达3.23亿,其中学历教育学生超2.1亿人,K12在校学生数约为1.66亿人,2017年K12在校学生数进一步增长至1.69亿人。庞大的学生人口基数使得教育出版成为我国出版业的支柱,也是出版业的主要利润来源。2017年,我国教育出版市场规模约为1100亿元,约占我国图书出版市场总体规模的60%。

2017年K12在校学生规模

年份 | 小学 | 初中 | 普高 | 中职 | K12 |

2005年 | 10864.07 | 6214.94 | 2409.09 | 1600.04 | 21088.14 |

2006年 | 10711.5 | 5957.97 | 2514.5 | 1809.89 | 20993.86 |

2007年 | 10564 | 5736.19 | 2522.4 | 1987.01 | 20809.6 |

2008年 | 10331.51 | 5584.97 | 2476.28 | 2087.09 | 20479.85 |

2009年 | 10071.47 | 5440.94 | 2434.28 | 2194.17 | 20140.86 |

2010年 | 9940.7 | 5279.33 | 2427.34 | 2237.4 | 19884.77 |

2011年 | 9926.37 | 5066.8 | 2454.82 | 2204.33 | 19652.32 |

2012年 | 9695.9 | 4763.06 | 2467.17 | 2112.69 | 19038.82 |

2013年 | 9360.55 | 4440.12 | 2435.88 | 1922.97 | 18159.53 |

2014年 | 9451.07 | 4384.63 | 2400.47 | 1755.28 | 17991.45 |

2015年 | 9692.18 | 4311.95 | 2374.4 | 1656.7 | 18035.23 |

2016年 | 9913.01 | 4329.37 | 2366.65 | 1599 | 18208.03 |

2017年 | 10093.7 | 4442.1 | 2374.5 | 1592.5 | 18502.8 |

资料来源:教育局,华经产业研究院整理

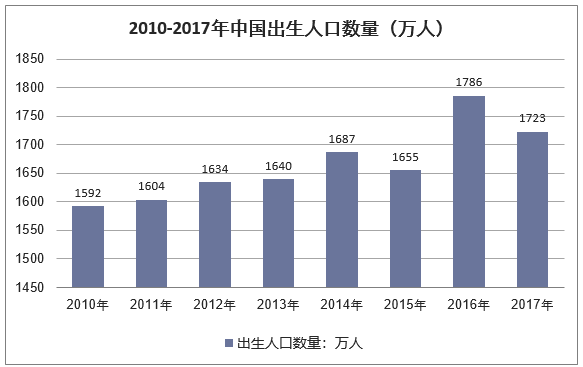

中国自2000年以来,出生人口低点分别出现在2006年、2007年和2010年,出生人数分别为1584万人、1594万人、1588万人。2010年之后新出生人口数逐步增加,小学招生人数2014年起逐步增加。对应存量指标的在校学生数,自2013年起触底反弹。我们预计,由于新生人口数2010年起逐步增加,小学/初中/高中学生数量将陆续迎来稳步增加趋势。

资料来源:国家统计局,华经产业研究院

从教育出版的需求端来说,其主要消费者是学生,属于必需消费品,具有刚性的市场需求。目前我国的教育体系趋于完善,影响教育出版需求的最大变量来自于适龄学生数的变动。2013年,我国小学生在校人数触底回升后,教育出版市场规模也随之进入稳定增长周期。2015年“全面二孩”政策实行后,新生儿数量有望持续维持高位,2016年和2017年出生人口均超过1700万,为近年来最高水平。“全面二孩人口”进入义务教育阶段,将为教育出版市场提供长远的增长支撑。

随80后生育周期开始,叠加二胎政策影响,将开启长达十年的增长周期。根据国家统计局发布的《国民经济和社会发展统计公报》,2007-2012年,中国每年新生婴儿约1,600万。2013年“单独二胎”政策出台后,2014年,人口出生率达12.37‰,出生人口1,687万,同比增长2.87%,创近十年以来的新高。另一方面,基于回声婴儿潮的测算,由于第三次婴儿潮人群(1986-1990年)在2010年后进入生育旺盛期。居民生活水平提高及城市生活压力变大,使得平均婚育年龄推迟。受“全面二胎”的政策支持,第四轮婴儿潮有望到来,预计将持续至2022年。大量的新生儿数量为义务教育阶段在校学生人数提供较大的成长空间。全国新生儿数量2010年后步入稳定增长通道,基本各省新生儿数量变化趋势与全国同步,

四、教育出版行业的区域格局

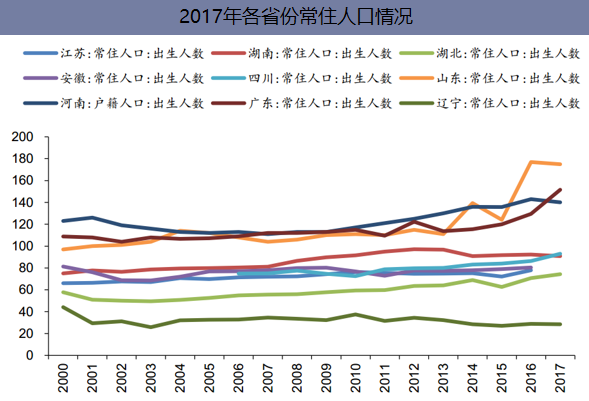

省份之间的情况略有差别。山东、广东、四川、湖北、河南新生儿增长趋势较为明显,江苏、湖南新生儿数量基本稳定,辽宁省新生儿数量逐年下降。考虑到新出生人口将在6年后成为适龄学生,因此K12在校学生规模也会有所区别。除新生人口增长之外,人口流入也将带动潜在入学学生的增加,相对来看,东部沿海经济相对发达的江苏、浙江、广东等省份更具优势。

资料来源:公开资料整理

五、教育出版的企业竞争格局

教材教辅出版资质:中南传媒、凤凰传媒、山东出版自主教材能力较强K12教材出版具有严格的资质审核,2008年之后,逐渐推行招投标制度。各公司出版教材有自主开发和租型出版两种方式,自主开发指公司所属出版社自主编写、出版自主版权的教材;租型出版指与原创出版单位签订代理合同,经授权在授权区域内出版教材。同时针对相应教材开发配套教辅。

对比来看,中南传媒和凤凰传媒、山东出版拥有全科自主版本教材,自主教材开发能力领先。除本省市场外,以全国的渗透率来看,中南传媒湘版教材>凤凰传媒苏版教材>山东出版鲁版教材。

教育出版行业主要企业及其覆盖范围

企业名称 | 业务主要覆盖范围 |

中南传媒 | 以湖南省为主,已覆盖全国31个省(区、市) |

凤凰传媒 | 江苏省、海南省两省唯一具备教材发行资质的单位;公司凤凰版中小学课 标教材的市场份额均居全国第二位 |

长江传媒 | 主要在湖北省内发行,部分教辅在全国发行 |

出版传媒 | 公司自编教材教辅主要在辽宁省内发行,目前公司主要竞争对手是省内开展教材代理业务及教辅出版发行的民营公司 |

时代出版 | 公司教材教辅图书主要销售区域为安徽省,占据省内市场绝大部分份额 |

城市传媒 | 青岛市以及山东省部分地区 |

山东出版 | 公司教材教辅的销售面向全国,已覆盖16个省。 |

新华文轩 | 公司出版的教材教辅主要在四川省内销售,也有部分产品在省外有销售,如初中历史教材和配套教辅在重庆、河南、江西、广东、云南、湖北等省、市都有较好的销售表现 |

中原传媒 | 公司所属河南省新华书店发行集团有限公司继续成为河南省免费教科书唯一供应商 |

资料来源:华经产业研究院整理

六、未来教育出版行业的发展前景及趋势

1、中国教育出版市场前景广阔

从总体上看,中国的教育行业近几年正在发生巨大的变化。国际经验表明,当人均国内生产总值超过1000美元进而超过5000美元时,社会对公共服务的需求会更加强烈。世纪之交我国的人均国内生产总值达到1000美元,2011年突破了5000美元,近十多年我国社会正在从生存型消费进入发展型消费阶段,公众对接受良好教育的愿望更加强烈。2018年无论从政府教育经费的投入,还是从在校生人数、教育规模上看,中国正在经历一个前所未有的教育大发展的时期。

其次,从具体的教育门类来看,中国的教育行业充满了市场机会。具体表现为,九年免费义务教育在我国全面普及,全国1.6亿适龄儿童少年实现免费入学。职业教育高速发展,中等职业教育和高等职业教育分别占到高中阶段教育和高等教育总规模的半数左右。高等教育进入大众化阶段,3000多万人的在校总规模稳居世界第一。义务教育、职业教育、高等教育的快速发展将给全社会带来深刻的变化,最为直接的就是带来教育市场的巨大需求。创新教学理念和模式,创新教学方法和手段,创新学习方式将成为教育行业关注的重点。

2、教育出版的数字化转型是必然趋势

《国家教育中长期发展纲要》把加快教育信息化作为事关教育全局的战略选择,提出以教育信息化带动教育现代化的总体部署。教育部实施《教育信息化十年发展规划》的新形势,教育、文化、出版行业与信息科技深度融合的新进展,建设学习型社会对个性化学习的新需求,使教育内容资源的创作主体、生产方式、载体形态和应用场景正发生着革命性的变化。我所供职的中国教育出版传媒集团作为服务全国近2亿大中小学生的教育出版机构,正在按照拟定的数字化发展战略进行业务转型。在教育行业的创新上,数字化已成趋势,这一领域将成为下一阶段发展的重点。

相关报告:华经产业研究院发布的《2019-2025年中国教育出版行业市场评估分析及投资发展盈利预测报告》

相关报告:华经产业研究院发布的《2019-2025年中国教育出版行业市场评估分析及投资发展盈利预测报告》

本文采编:CY237