昨夜美市收盘,陷入国内负面舆论风波的趣店股价跌逾20%,市值一夜蒸发20亿美元。作为第三家在美上市的线上信贷金融平台,从校园贷白手起家,到赴美上市,外界的质疑从未停止,而这种质疑本质上源于社会对现金贷业务及风控失位的反映。

那么,在新三板企业中同样是主营业务为“现金贷”的PP money、你我贷等融资贷款,他们的小日子又过得怎么样?

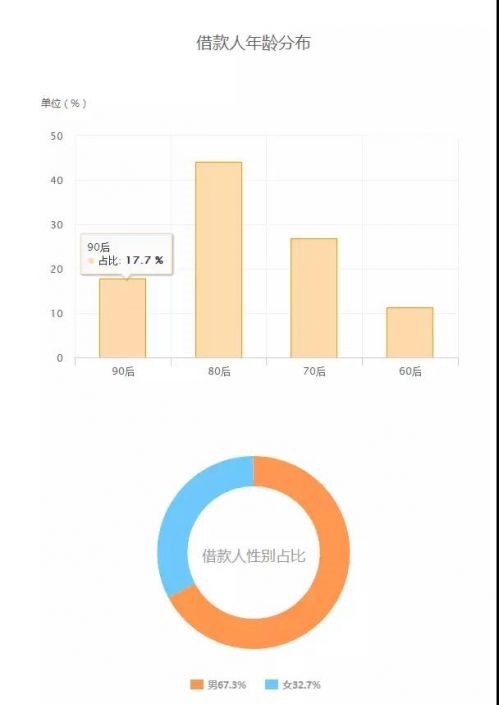

融资客户主要集中在25岁-35岁

ppmoney网贷平台是万惠投资旗下主推的网贷产品,主营业务为“现金贷”包括消费贷、汽车贷和三农贷,万惠投资属于新三板创新层企业——万惠金科(430750.OC。创新层)的100%实际控股子公司,而PP money网贷平台也是万惠金科的最核心盈利产品。

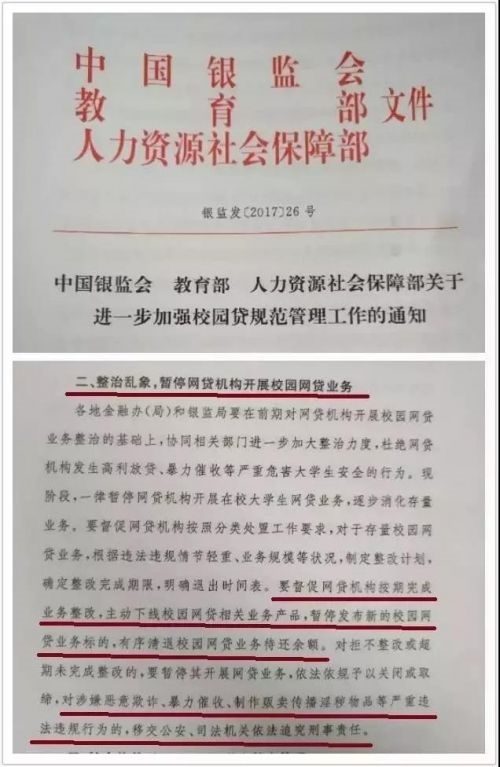

随着裸贷风波、暴力催债的社会事件发酵,今年4月10日,银监会明确指出网络借贷信息中介机构,不得将不具备还款能力的借款人纳入营销范围,禁止向未满18岁的在校大学生提供网贷服务,不得进行虚假欺诈宣传和销售,不得通过各种方式变相发放高利贷。

今年6月份中国银监会、教育部、人力资源社会保障部联合下发通知要求,未经银行业监管部门批准设立的机构禁止提供校园贷服务;且现阶段一律暂停网贷机构开展校园贷业务。

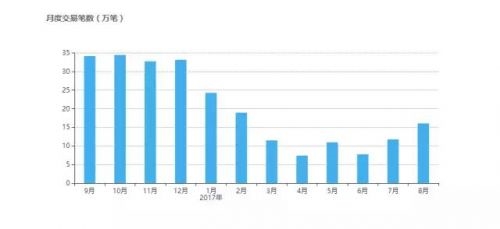

另一方面,今年以来,从PP money官网的运营数据可以看到,随着监管层密集政策的出台,无论从月度的交易总额或者月度的交易笔数来看,均显回落之势,到7、8月才有所回稳。这样看来,幕后“大金主”万惠金科(430750.OC)今年的日子也可能不会好过。

据半年报所述,公司主营业务成本增长1.2亿元,主要因为:上海你我贷公司的客户来源从主要依靠关联方推荐获得,向通过自有平台的推广获得客户转化,同步增加获客成本支出。

据你我贷官网的数据显示,你我贷的业务对象年龄层主要以80后与70后为主,

自去年以来,国家管理层对互联网金融、现金贷等类金融产品的监管越来越严格,部分金融机构平台已在大浪淘沙的资本市场中黯然出局。

据东财数据choice显示,2016年通过重组接手团贷网的光影侠(831137.OC)及主营九信金融的九信资产(831400.OC),分别在今年的3月30日和9月11日在新三板市场摘牌。

另外,温商贷母公司瓷爵士(831441.OC)去年即以股权转让方式退出互联网金融业务。大富装饰(832320.OC)也悄然把拥有乐金所10.67%的股权出让,退出互联网金融业务。

随着网贷平台逐渐进入规范整顿期,在监管层的重拳之下,资本机构如何依法合规推动相关的借贷业务,做好自己的借贷产品,或许是现在最需要思考的问题。