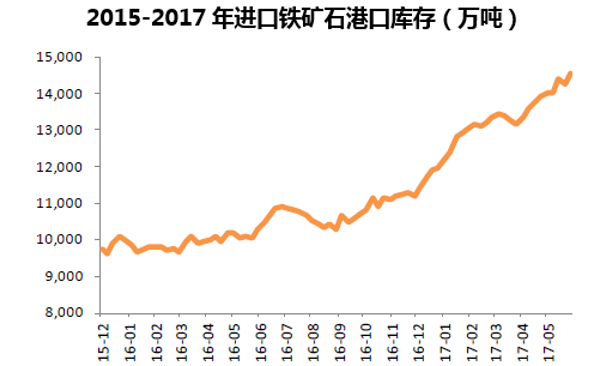

2017年年初,铁矿石受需求拉动,普氏62%Fe价格一路上涨至95美元/吨,在价格的拉动下,非主流矿开始复产,再加上国际三大铁矿石生产企业新项目的陆续投产,全球铁矿石产量增长较快,中国进口量增加,港口铁矿石库存增加。铁矿石港口库存由年初的11732万吨增长到6月底的14539万吨,港口库存达到历史峰值。

2017年,Roy hill和S11D的投产将增加5000万吨的低成本、高品位铁矿。除此以外,中国铁精粉增量约有2000-3000万吨,力拓公司增加700万吨。下表中列出了主要新增铁矿项目2017年投放量,合计1.25亿吨。而1-5月份,全球生铁产量4.92亿吨,同比增长2.7%,年化生铁产量增加3119万吨,铁矿需求量增加5000万吨,大大低于铁矿石新增产量。因此,预计2017年铁矿石供应过剩,价格将处于50美元左右的底部。

2017年主要铁矿石项目投放量 | |||

国家 | 企业 | 矿山 | 2017年增量,万吨 |

澳大利亚 | 力拓 | Slivergrass | 200 |

澳大利亚 | 力拓 | MIT | 500 |

澳大利亚 | 必和必拓 | Jinblebar | 1000 |

澳大利亚 | Royhill | - | 2000 |

澳大利亚 | 中信泰富 | Sino | 400 |

巴西 | Vale | S11D | 3000 |

巴西 | Anglo American | Minas Rio | 300 |

巴西 | Samarco | - | 600 |

南非 | Kumba | - | 100 |

印度 | Vedanta | - | 300 |

印度 | 其他 | - | 600 |

中国国产矿 | 3000 | ||

其他国家 | 500 | ||

合计 | 12500 | ||

本文采编:CY317