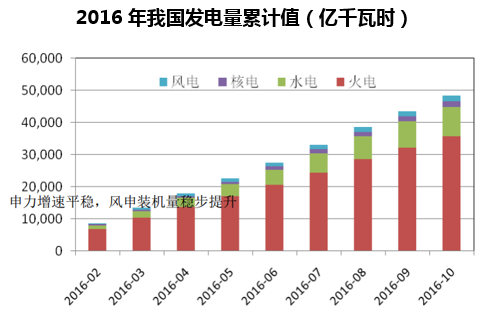

2016年我国1-10月累计发电4.86万亿千瓦时,同比增长4.6%,其中火电、水电、风电、核电分别占比为73%、18.58%、3.93%、3.53%;风电和核电的同比增速较快,分别为27.13%和22.37%。2015年我国用电量合计为5.69万亿瓦时,2020年目标用电量6.8-7.2万亿千瓦时,预计复合增长率CAGR达3.6~4.8%。

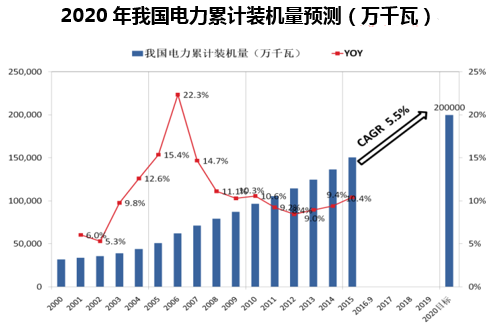

2015年我国总装机容量15.3亿千瓦,据《规划》,2020年总装机容量目标为20亿千瓦,复合增长率约5.5%。非化石能源发电装机达7.7亿千瓦巠史,占比约39%,比2015年提高4个百分点;发电量占比提高到31%,满足非化石能源消费比重为15%的要求。预期至2020年,我国人均用电量达5000千瓦时左右,接近中等发达国家水平。

规划2020年各类能源比例 | ||

煤 | 11 | 55% |

水 | 3.4 | 17% |

风 | 2.1 | 10% |

光 | 1.1 | 5% |

气 | 1.1 | 5% |

核 | 0.58 | 3% |

抽蓄 | 0.4 | 2% |

其他 | 0.3 | 2% |

生 | 0.15 | 1% |

合计 | 20.13 | 100% |

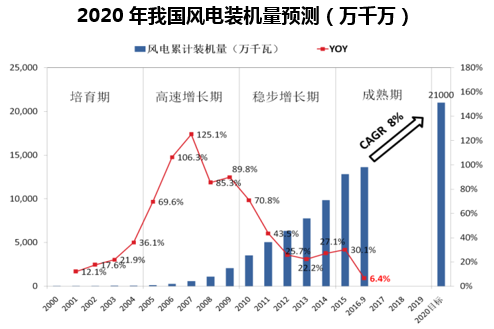

从成本的角度看风电是最可能替代火电和水电的新能源,我国风电行业的发展历程可以区分为三个阶段:1)2005年以前是市场培育阶段;2)2005年至2011年,在政策推动下,风电行业进入快速发展阶段,连续四年实现翻倍式增长,2006-2010年年均复合增长率达105%。3)2011年之后,中国风电产业在超高速发展过程中问题逐步凸显,经过一轮惨烈的洗牌重组之后,风电产业从高速成长期过渡到成熟期。由此,中国风电产业步入稳步增长阶段,风电新增装机维持20%左右的增长。

《“十三五”规划》要求2020年风电装机容量达210GW以上,占比10%,海上风电装机达5GW,弃风率5%以下。到2020年底风电将新增装机容量8000万千瓦以上,总投资将达到7000亿元以上,年发电量确保达到4200亿度,约占全国总发电量的6%。预计年均核准的容量约在20GW-25GW,每年新增投资约1500-1800亿元。

本文采编:CY327