据证监会最新披露消息,九典制药(837297)即湖南九典制药股份有限公司于今天(8月23日)首发过会。

这是今年以来第12家成功的新三板企业。在今年上会的15家企业中,仅有爱威科技、泰达新材及耐普矿机3家企业IPO被否,余下12家新三板企业均成功过会。

在此前接连3家新三板企业被否的阴霾下,九典制药今日上会备受瞩目。

其中的原因莫过于,九典制药作为一家药企,在媒体的放大镜下,看起来似乎“硬伤”不少,比如推广费用、贿赂、虚假广告等。

【 一 】

公开资料显示,九典制药于2015年12月17日进入上市辅导期,2016年9月23日首次报送申报稿,并于2017年7月21日获得披露反馈意见,从受理到上会九典制药用了不到一年的时间。

作为一家药企,九典制药主营业务为医药产品的研发、生产和销售。产品主要包括药品制剂、原料药、药用辅料及植物提取物四大类别。

从其最新发布的2017年半年报来看,报告期内公司录得营收2.15亿元,同比上升33.12%;实现扣非净利润2340.33万元,同比增长45.26%。

财报显示,2014-2016年公司的营业收入分别为2.66亿元、2.90亿元、3.76亿元;扣非净利润分别为3415.69万元、4121.41万元、5296.66万元。

财务数据上,九典制药近三年扣非后的净利润都在3000万以上。

【 二 】

而在九典制药披露了招股说明书以后,证监会主要关注的问题有以下5点:

1、实控人朱志宏与其配偶段立新协议离婚或对公司经营存在影响

据九典制药资料显示,朱志宏持有九典制药49.55%股份,担任公司董事长;段立新持有九典制药23.37%股份,担任公司副董事长,且两人分别为公司的第一及第二大股东。2015年3月两人协议离婚。

股转系统要求九典制药对二人离婚财产分割情况、离婚事项对关联方及公司影响进行说明。

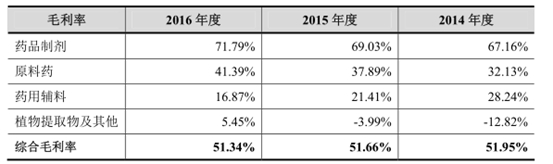

2、各项产品的毛利率的波动幅度较大

2014 年至 2016 年,公司药用制剂及原料药的毛利率逐年上升,药用辅料的毛利率逐年下降,而植物提取物及其他的毛利率更是由负变为正,分别为-12.82%、-3.99%和 5.45%。

针对毛利率的大幅变动,证监会要求公司结合主要原材料的价格变动情况、存货的计价方法、销售单价的变化情况,对毛利率波动的合理进行说明。

对此,公司的解释仅仅是分析了各类产品毛利率变动的同时受到销售的产品结构、产品单价及单位成本三个因素的变动影响。

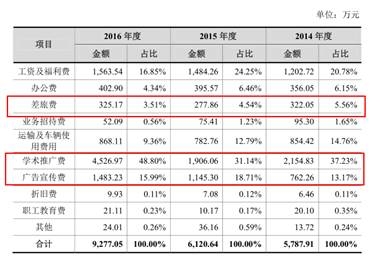

3、营业收入增长的同时,学术推广费、广告费、差旅费等并未同步变化

据公司招股说明书显示,公司报告期内营收逐年稳步上升,2014-2016年分别为2.66亿元、2.90亿元、3.76亿元。但学术推广费、广告费、差旅费在销售费用中的占比却出现了大幅波动。

报告期内公司销售明细如下:

广告宣传费2014年仅为762.26万元,2015年上升至1145.30万元,销售费用占比达到18.71%,而在2016年该比例却下降至15.99%;而差旅费在2014年-2016年3年间持续下降,2016年仅为325.17万元。

4、产品涉及违法广告问题

据媒体报道,九典制药产品旗下产品阳春玉液、寿星补汁此前多次因广告涉嫌违法宣传被食药监部门通报。

2017年5月,九典制药在安徽省药监局的要求下于当地电台播出《更正启示》,随后向药监局提出解禁阳春玉液的申请。

针对此类现象,证监会要求九典制药对公司产品涉及的违法广告的具体情况,违规收入占比及对公司营收的影响进行说明。

但在招股说明书中,九典制药披露公司最近三年及一期不存在重大违法违规行为。

5、各类产品的平均销售单价和单位成本波动幅度较大,且波动幅度存在较大差异

据证监会反馈意见,九典制药报告期内产品销售单价和成本均出现大幅波动且各产品间的波动幅度存在较大差异。

因此证监会要求公司结合行业情况、客户所在地区的产品价格变化情况,说明呈现上述变化的原因。

报告期内,主要产品销售单价变动如下:

【 三 】

从审核结果来看,九典制药针对上述问题的解释获得证监会的认可,但证监会关注的还是医药企业中两票制的规定和要求对公司生产经营的影响。

公告显示,证监会针对九典制药前主要采用“合作经销”和“招商代理”两种销售模式的问题,要求九典制药进一步说明一下问题:

(1)说明发行人的招商代理模式是否符合“两票制”的要求,发行人在“两票制”实施地区如何实现由招商代理模式到合作经销模式的转变,发行人的主要经营模式是否存在重大变化风险;

(2)结合报告期内发行人的经销商变动比例较大的情况,说明发行人经销商的入围标准,频繁发生变动的原因,是否对发行人由招商代理模式向合作经销模式的转变构成不利影响;

(3)说明“两票制”政策对发行人销售费用和盈利能力的影响;

(4)说明报告期内发行人学术推广费与营业收入的配比性,发行人学术推广费的投入是否具备持续性。请保荐代表人对上述问题发表核查意见。

值得注意的是,资料显示九典制药在新三板挂牌期间有过三类股东,但截至招股说明书披露,九典制药表示因为三类股东不符合上市公司股东资格,已经主动清理。

有分析认为,九典制药此次成功过会也给携带三类股东的拟IPO企业提供了一个解决问题的范本,即:主动清理。

九典制药过会也意味着其背后股东实现了财富的大幅升值。按照A股药企平均市盈率80倍计算,九典制药上市以后的市值保守估计可达到30亿元,这意味着,九鼎系在九典制药上押宝4年,获得高达10倍的投资收益。

总体而言,九典制药成功过会给了新三板一剂强心剂,也再次证实了之前市场关于拟IPO企业扣非净利润的门槛要达到3000万以上过会几率较高的推断。