一、供给端:开工率回升,短期新增产能较少

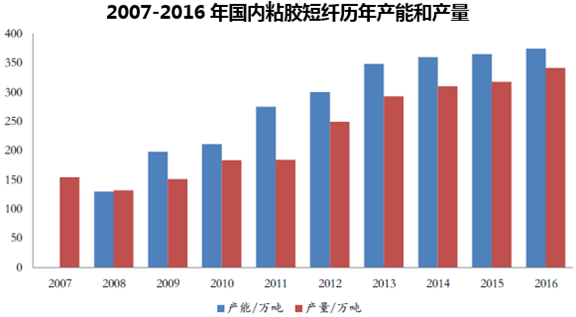

过去几年粘胶一直处于行情底部,产品价格持续下滑,一些落后产能和亏损企业逐步淘汰出局。自2015年《环保法》出台,国家将矛头对准了高污染的粘胶行业,项目审批难度增大,根据我国《粘胶纤维行业准入条件》和有关淘汰落后产能的要求,小产能企业环保成本极高,一些年产能不足2万吨的项目将会被责令整改或者直接关停,新增产能投放维持较低水平,虽然2016年后有四家企业有产能扩张计划,但是考虑到环保力度及企业本身资金情况,新增产能实施的比较少,只有新疆新农开发的5万吨和中泰化学技改扩能的4万吨新增产能投放,2016年总计新增产能9万吨。

未来2年国内新增产能依然不多,产能增加主要来源于龙头企业的产能扩张,其中大部分产能将于2018年投产。

未来2年国内粘胶短纤新增产能 | ||

厂家 | 新增产能(万吨) | 投产时间 |

高密银鹰 | 10万吨 | 2017 |

中泰化学 | 2万吨 | 2017 |

山东雅美 | 6万吨 | 2017 |

唐山三友 | 20 | 2018 |

南京化纤 | 16 | 2018 |

阜宁澳洋 | 12 | 2018 |

过去几年粘胶行业的景气低迷加快了行业整合速度,我国粘胶行业的集中度进一步提高,我国目前共有粘胶企业21家,其中粘胶短纤企业19家。目前,粘胶短纤行业产能在377万吨左右,其中年产50万吨以上的粘胶短纤企业的产量合计占粘胶行业总产量的比重约为27.81%。国内粘胶短纤市场主要产区集中在山东、江苏、江西、河北及新疆地区,这五个省份粘胶短纤产能占到全国总产能的74.8%左右,其次是浙江、河南、四川等地区。

在企业方面,2014年中泰化学收购富丽达36万吨产能(技改后扩大至40万吨),2015年赛利得收购江西龙达12万吨产能,目前国内粘胶短纤行业形成了三友化工、赛利得和中泰化学三巨头,而目前前十大企业产能已占据总产能的80%。未来随着规模化效应的继续加剧以及环保政策的收紧,中小产能将会继续清出,行业集中将继续提高,龙头企业的议价能力有望进一步提升。

2016年国内粘胶短纤产能分布 | |||

省份 | 各省总产能(万吨) | 生产厂家 | 产能(万吨) |

江苏省 | 66 | 江苏翔盛 | 26 |

阜宁澳洋 | 15 | ||

南京化纤 | 8 | ||

蓝精化纤 | 17 | ||

山东省 | 51 | 山东高密银鹰 | 8 |

山东雅美 | 26 | ||

山东海龙 | 17 | ||

浙江省 | 10 | 浙江富丽达 | 10 |

福建省 | 17 | 福建赛得利 | 17 |

江西省 | 39 | 九江恒生 | 3 |

江西龙达 | 16 | ||

江西赛得利 | 20 | ||

湖北省 | 10.8 | 襄樊楚天 | 0.8 |

博拉经纬 | 10 | ||

安徽省 | 8 | 安徽舒美特 | 8 |

河北省 | 50 | 唐山化纤 | 50 |

吉林省 | 1.2 | 吉林化纤 | 1.2 |

辽宁省 | 8 | 丹东化纤厂 | 8 |

河南省 | 10 | 新乡化纤 | 10 |

四川省 | 30 | 成都丝丽雅 | 10 |

宜宾丝丽雅 | 20 | ||

新疆维吾尔自治区 | 76 | 新疆银鹰 | 5 |

新缰澳洋 | 12 | ||

新疆海龙 | 10 | ||

新缰舜泉 | 6 | ||

新疆富丽达 | 38 | ||

新疆天泰 | 5 | ||

合计 | 377 | ||

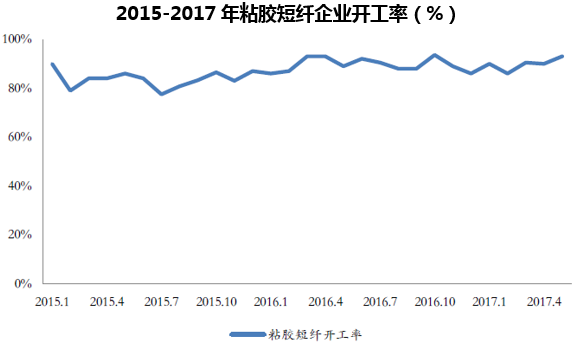

在产能扩张放缓,下游需求提升的背景下,国内粘胶行业开工率自2015年以来开始回暖,整个2016年行业开工率约90%。进入到2017年,供给端依然维持高景气,行业开工率达到90%以上。而目前厂家库存仍然处于较低水平,行业整体库存在5天左右,我们认为粘胶行业2017年开工率将依然保持在高位水平。

二、需求端:下游需求上升,人民币贬值利于出口

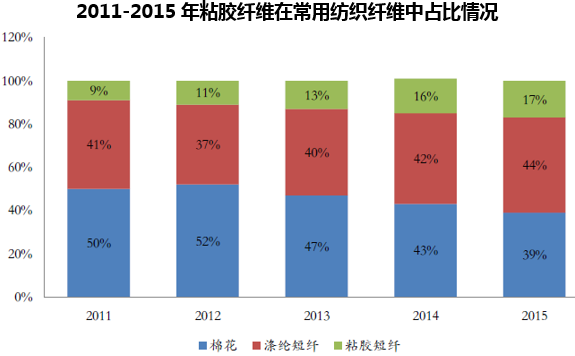

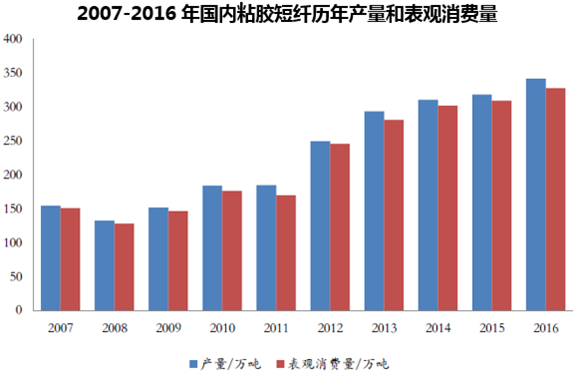

相对于其他纺织纤维,粘胶纤维的含湿率最符合人体皮肤的生理要求,具有光滑凉爽、透气、抗静电、防紫外线,色彩绚丽等特点。粘胶的特殊性能使其在纺织品领域受到广泛欢迎,而随着我国居民收入水平的提高,消费升级趋势明显,中高端面料的需求量显著上升,粘胶短纤在常用纺织纤维中的应用比例越来越高,总量占比由2011年的9%提升至2015年的17%,表观消费量也由2011年的170万吨左右达到2016年的327万吨,增长态势明显。

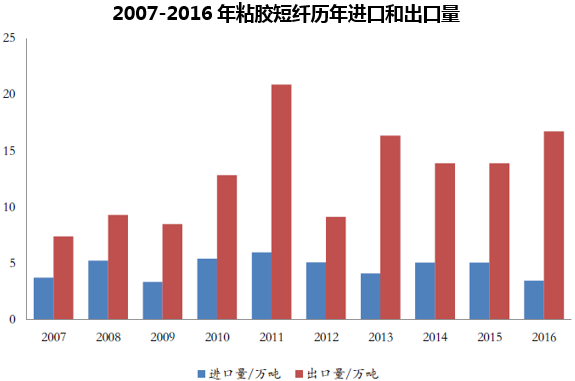

粘胶短纤主要用于服装纺织业,我国是服装纺织生产大国,是全球最大的粘胶短纤消费国。进出口比重较低。但是从2015年以来,人民币进入贬值通道,出口量提升,2016年,国内粘胶短纤出口量为16.73万吨,较2015年提升20%,近二年人民币持续贬值,粘胶出口将会进一步提升,同时纺织服装产品的出口提升也将拉动粘胶短纤的需求。

本文采编:CY317