OLED 为最新的显示技术。继CRT、LCD 之后,OLED 横空出世,其具有自发光特性, 不需要背光源,可视度和亮度均高,视角广,响应快;材料质量轻,厚度薄,具有可柔性显示的优越性能;同时,与LCD 相比,电压需求低,组件需求少,成本低。OLED 性能优越,未来将广泛应用于智能手机、电视、可穿戴设备和VR 领域,发展前景广阔。

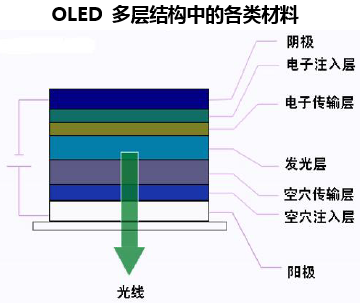

OLED 结构包括电极、传输层和发光层。OLED 由一薄而透明具半导体特性的铟锡氧化物(ITO)作为阳极,再加上另一个金属作为阴极。整个结构层包括空穴注入层与空穴传输层、发光层、电子注入层与电子传输层。

OLED 与LCD 性能对比 | ||

性能 | OLED | LCD |

对比度 | 100000:1 | 1500:1 |

黑态 | 完美显示黑态 | 难以达到纯黑 |

色彩饱和度 | 110% | 60~90% |

视角 | 170° | 大视角易混色 |

响应时间 | μs | 15~28ms |

厚度 | 0.5mm | 1.0mm |

适用温度 | -40℃~80℃ | -20℃~70℃ |

能耗 | 黑态时能耗低 | 背光源常亮,能耗高 |

柔性 | 可以实现 | 难以实现 |

OLED 材料制造利润空间大。OLED 产业链中,上游主要包括OLED 材料制造,中游为OLED 面板制造,下游对应显示终端领域。OLED 材料主要包括阳极、阴极、传输层材料、发光层材料、膜材料和封装材料。有机发光层为核心OLED 发光材料,常用有机小分子或高分子材料,这一领域技术壁垒高,利润空间较大。

OLED 市场爆发在即。三星、华为、小米等手机纷纷采用OLED 屏幕,据TechWeb 报道,近日苹果iPhone 8 手机已经开始量产,其中5.8 英寸机型将采用OLED 屏幕,这将成为OLED 行业的重要催化剂,有望引领整个行业的爆发式增长。目前三星电子占据全球绝大部分的中小尺寸OLED 面板产能,OLED 面板处于供不应求的状态,因此三星、LG、京东方、华星光电、JDI 等企业纷纷扩产,OLED 发展势不可挡。根据OFweek 报道,2017 年5 月京东方总投资465 亿的国内首条第6 代柔性AMOLED 生产线于成都正式投产,预计实现产能48 千片/月,国产OLED 面板的份额将逐步扩大。

全球各大OLED 面板厂商现有产能及扩产计划 | |||||

地区 | 公司 | 世代 | 地点 | 设计产能(千片/月) | 投产时间 |

大陆 | 京东方 | 5.5 | 鄂尔多斯 | 4 | 已投产 |

6 | 绵阳 | 48 | 2019 | ||

6 | 成都 | 48 | 已投产 | ||

8.5 | 合肥 | 4 | 已投产 | ||

华星光电 | 6 | 武汉 | 45 | 2019Q2 | |

信利 | 4.5 | 惠州 | 15 | 已投产 | |

4.5 | 惠州 | 15 | 2017 | ||

天马 | 5.5 | 上海 | 5 | 已投产 | |

6 | 武汉 | 30 | 2018 | ||

和辉光电 | 4.5 | 上海 | 21 | 已投产 | |

6 | 上海 | 30 | 2019 | ||

维信诺/国显光电 | 5.5 | 昆山 | 4 | 已投产 | |

6 | 固安 | 30 | 2018 | ||

韩国 | 三星 | 4.5 | 天安 | 40 | 已投产 |

5.5 | 汤井 | 120 | 已投产 | ||

6 | 牙山 | 30 | 扩产中 | ||

L7改造成6代线 | 汤井 | 45 | 2018 | ||

8.5 | 汤井 | 24 | 已投产 | ||

LG | 4.5 | 龟尾 | 14 | 已投产 | |

6 | 龟尾 | 7.5 | 2018 | ||

6 | 坡州 | 15 | 2017 | ||

8 | 坡州 | 25 | 扩产中 | ||

10 | 坡州 | 30 | 2018 | ||

日本 | JDI/JOLED | 6 | 茂源 | 30 | 2017Q3 |

6 | 白山 | 3 | 2018Q4 | ||

台湾 | 鸿海/夏普 | 4.5 | 高雄 | 40 | 2017Q3 |

6 | 高雄 | 30 | 2018 | ||

6 | 高雄 | 50 | 2019 | ||

群创 | 6代LTPS部分 | 茂源 | 23 | 已投产 | |

友达 | 3.5 | 桃园 | 7 | 已投产 | |

4.5 | 新加坡 | 25 | 2017 | ||

6 | 昆山 | 15 | 已投产 | ||

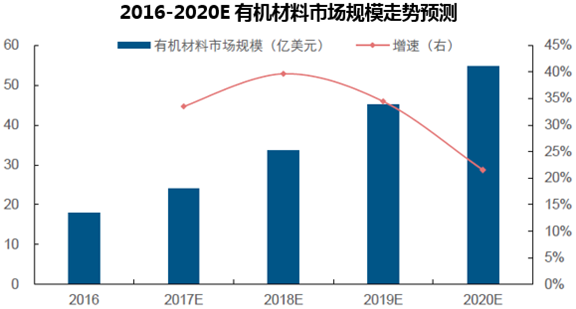

上游材料御风而行。OLED 需求端的快速增长将助力整个OLED 产业链的爆发,其中上游OLED 材料领域为国内新增市场领域,将首先迎来市场机遇,受关注程度最高。OLED 材料领域技术壁垒高、市场竞争小、毛利率高。OLED 上游材料无法与LCD 通用的部分,主要分为有机材料,膜材料和封装材料。根据IHS 估算,2016 年OLED 市场规模约为150 亿美元,有机材料占OLED 面板成本12%,其中OLED 中间体占15%,单体及粗单体占85%,伴随着各大厂商新增产能的逐步释放,OLED 有机材料市场规模将迎来爆发式增长。

OLED 有机材料市场规模迅速增长

发光材料:国内集中于前端。OLED 单体专利主要控制在外企手中,生产商有美国UDC、陶氏化学、日本出光等。国内厂商万润股份、西安瑞联、濮阳惠成主要生产升华前材料。

外企垄断OLED 核心材料供给 | |||

企业 | 供应链 | 重点产品 | 国家 |

三星 | 保土谷化学 | 蓝色发光材料 | 日本 |

新日铁住化学 | 绿色发光材料 | 日本 | |

斗山 | 绿色发光材料 | 韩国 | |

陶氏化学 | 红色发光材料 | 美国 | |

UDC | 红色发光材料 | 美国 | |

德山 | 空穴注入材料/空穴传输材料 | 韩国 | |

三星SDI | 空穴注入材料/空穴传输材料 | 韩国 | |

LG化学 | 电子传输材料 | 韩国 | |

出光兴产 | 蓝色发光材料/空穴注入材料/ 空穴传输材料/电子传输材料 | 日本 | |

LG | JNC | 蓝色发光材料 | 日本 |

UDC | 绿色发光材料 | 美国 | |

默克 | 绿色发光材料 | 德国 | |

东丽 | 绿色发光材料/红色发光材料 | 日本 | |

保土谷化学 | 空穴注入材料/空穴传输材料 | 日本 | |

LG化学 | 空穴注入材料/空穴传输材料/电子传输材料 | 韩国 | |

本文采编:CY317