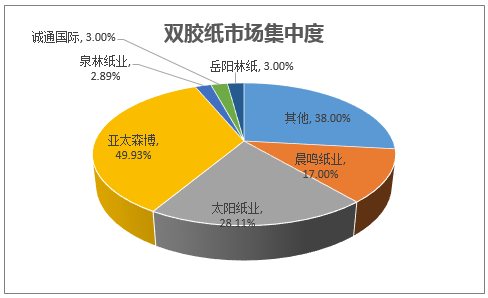

供需弱平衡,集中度仍有提升空间:整体来看,供需处于弱平衡,未来两年仅有少量新增产能:双胶纸行业在2015 年约有200 万吨的过剩产能,产能过剩约20%,2016 年无新增产能,2017 年1 月亚太森博PM12 投产45 万吨,四季度其重庆工厂还有4 万吨复印纸。行业集中度不高,行业CR4 占比约为50%、CR7 为60%,仅4 家纸企产能超过50 万吨,仍存在许多中小型纸企。在环保政策趋严的大趋势下,不达标企业被强制关停将推动供给端的持续收缩。

未来两年,双胶纸仅有少量新增产能

双胶纸的市场集中度有望持续提升

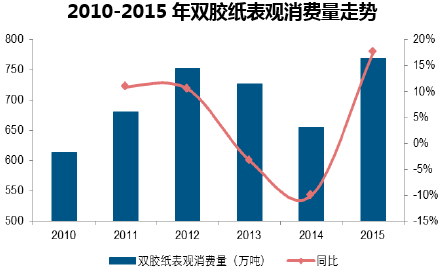

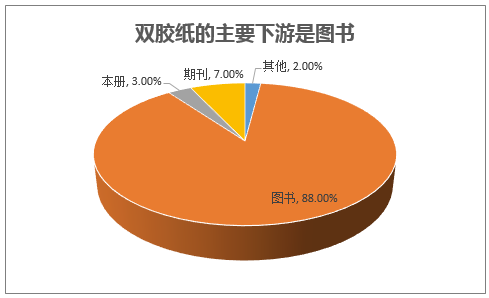

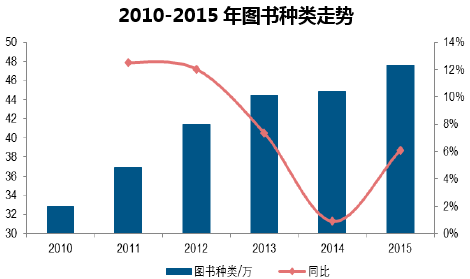

电子书影响弱化,行业恢复稳步增长。双胶纸主要应用于图书印刷,2015 年中国人均阅读量不足8 本(纸质4.58 本,电子3.26 本),与日本的40 本、俄罗斯的55 本相比仍有巨大差距。长期来看,国民阅读量的提升必将带动对双胶纸的需求。在电子阅读潮流下,纸质书难以被取代:1)课本在纸质图书中占比达40%;2)纸质书的阅读体验是电子书所无法替代的,国民已形成稳定的阅读习惯。从消费数据上看,2013、2014 年双胶纸消费量下滑,其主要原因是占比10%的期刊和本册大幅下滑,而图书出版量一直维持稳定增长。

双胶纸需求量趋于稳步增长

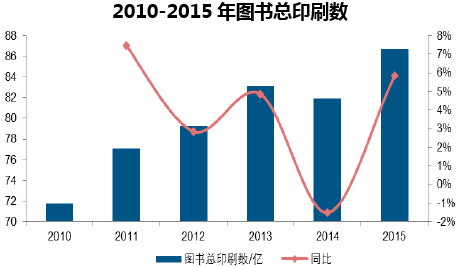

图书出版量稳步增长

图书出版种类逐年增长

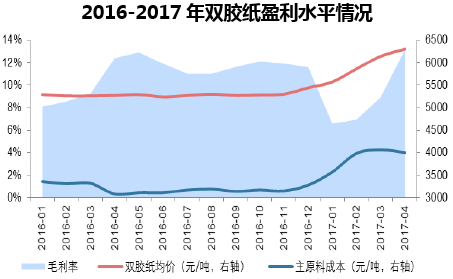

供给收缩推动纸提价,净利润率可提升2pct。双胶纸去年盈利并未显著改善,今年供给持续收缩是关键催化:去年木浆成本上涨1000 元/吨,双胶纸提价1100 元/吨,再考虑到煤炭、能源化工等大宗物资和物流运输成本的上涨,行业盈利并未明显改善。预计供给收缩是未来持续提价的关键,提价进度或较为缓慢,净利润率至少有2pct 的提升空间。

去年至今,双胶纸提价大多基于成本上涨

去年至今,双胶纸盈利水平并未显著改善

本文采编:CY317