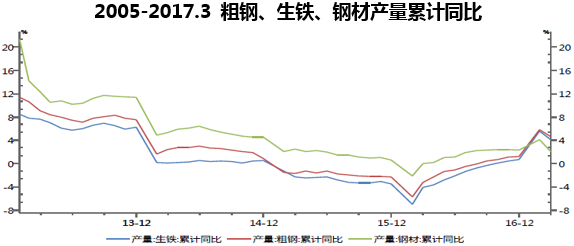

2017 年一季度钢材价格回升,钢铁企业产量同比出现回升。随着2016 年至2017 年一季度以来的钢铁产品价格上涨,以生铁、粗钢、钢材为代表的钢铁产量指标同比出现了一定程度的涨幅。这主要是由于供给侧改革“去产能化”的不断深入从钢材产品需求端拉动价格上升后,行业利润空间变大,致使大部分钢铁企业(尤其是之前处于盈亏边缘线上的钢厂)现金流及利润情况改善,从而提升开工率加大生产。

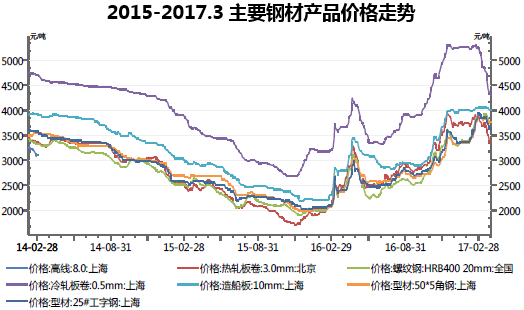

2017 年一季度钢材产品价格上涨幅度受政策调控影响,出现阶段性下滑。由于2013 年以来国家出台的一系列钢铁行业产能削减及新增产能限制政策,钢铁行业整体产能过剩局面得到一定程度的缓解。2016 年至2017 年一季度,随着供给侧改革对于钢铁行业供需关系的调整,钢材价格出现了短时期内的较大涨幅。其中,以螺纹钢、冷轧卷板现货为例,2016 年1-12 月价格涨幅同比接近90%。但由于市场价格短期上涨程度超越了实际需求预期以及2017 年1 月24 日五部委联合发布了《关于进一步落实有保有压政策促进钢材市场平衡运行的通知》对于普钢产品价格的管控,2017 年一季度普钢标准品价格出现了20%左右的下降。

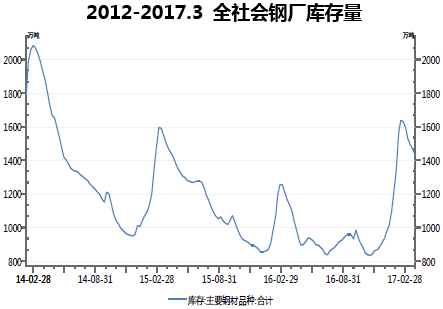

截止2017 年一季度,全国钢厂库存仍处于高位运行。过去五年中全社会钢材库存量始终处于高位。这其中主要可以分为钢厂库存和社会库存两部分。尽管2016-2017 年一季度随着钢材价格上涨,出现了市场的阶段性供应缺口,但钢厂库存量仍旧维持在1300-1400 万吨/日的高位,相当于全行业8.5 天产量。

本文采编:CY317