2017年钢铁“去产能”对于铁矿石价格抑制作用明显。国际铁矿石价格自2011年高点之后,进入了长达5年的下探过程,最终于2015年底探底40美元/吨的历史相对低点。2016年,随着国内钢材市场的一轮价格上涨,拉动上游铁矿石价格也一定程度走高。但是,随着供给侧改革对于钢铁行业去产能化的不断深入,钢铁行业呈现出了产品价格上涨、工业增加值下降的真实产能削减状态。加之2017年初国家六部委针对稳定钢铁产品价格、控制暴涨暴跌出台的一系列政策,最终使得上游铁矿石价格在2016年底反弹之后回落近30%。

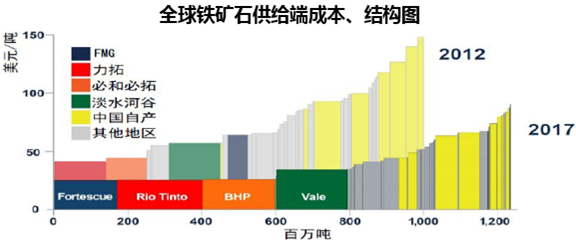

2017年国际铁矿石成本进一步下降,全球铁矿石供给量预计稳定在12亿吨。从铁矿石供给结构方面看,相比2016年变化主要体现在:全球铁矿石产能成本进一步降低以及四大矿企市场占有率提升两个方面。这其中,四大铁矿石企业已将其完全成本中枢降低至20-25美元/吨。同时,四家公司通过价格低迷期的产能扩张在全球增加了近20%的供给量,并提升了10个百分点的市占率。 2017年相对进口矿,中国自有铁矿石产能成本依旧过高。目前尚未关停的国内铁矿石产能虽然在过去4年中也不断降本增效,使得完全成本中枢从90美元/吨下降至65美元/吨。但相较进口矿,仍然在成本环节没有竞争力。这部分产能主要是凭借下游钢厂客户距离港口较远的运距壁垒,依靠“价格+运费”的整体优势生存。

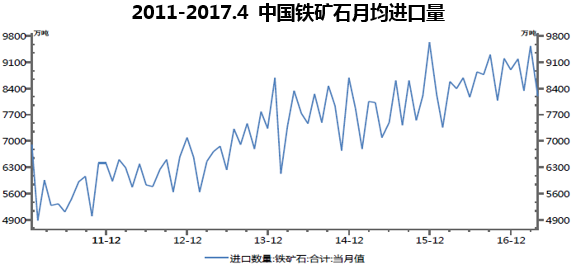

2017年中国月均铁矿石进口量仍旧处于高位。2016年至2017年6月份,国内月均铁矿石进口量维持在9000万吨左右的高位。我们认为,这主要是由于供给侧改革对于地条钢等低端产能的削减使得普钢产品尤其是盘螺、高线等建筑用材正规产能的市场空间得以释放,从而拉动上游铁矿石需求。同时,由于四大铁矿石企业长达四年的“降本-增效-提产”使得国内铁矿石自有产能在2015-2016年关停比例达到30%,外矿在一定程度上对这部分国内铁矿市场份额形成补充。我们预计,2017年全年国内铁矿石月均进口量将维持在8500-9000万吨水平。

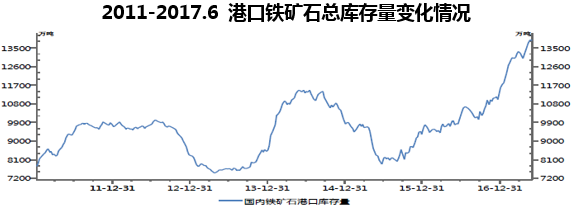

钢铁价格上涨、钢厂开工率回升,港口铁矿石库存量上升。2016年至2017年3月,随着钢材价格的逐步上涨,钢厂开工率回升、当期盈利情况有所好转,现金流得到一定程度改善。产品价格、销售量的稳定,使得钢厂排产、备货的信心不断增加。因此,各钢厂在港口购买现货铁矿石以及长协铁矿石到港的量逐步增大,这使得港口矿石库存持续上升。

本文采编:CY317