包装产业作为我国制造体系的重要组成部分,经过30多年的建设发展已建成涵盖设计、生产、检测、流通、回收循环利用等产品全生命周期的较为完善的体系,包装产品广泛应用于食品、饮料、医疗卫生、化工等行业。据中商情报网统计显示,中国包装工业的总体产值从2005年的4017亿元增长至2015年的1.7万亿元,复合增长率约为15.5%,进一步巩固了我国作为世界第二包装大国的地位。

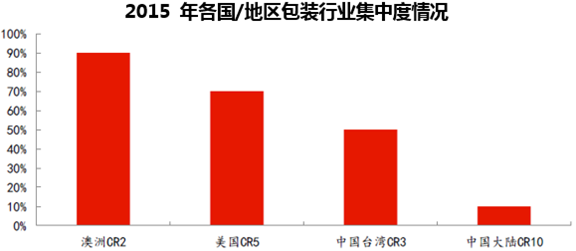

成本上涨加速落后产能淘汰,外延式并购推动行业集中度提升。包装行业企业数量众多,由于进入门槛较低,多数企业规模较小,根据包装联合会统计数据显示,2015年我国包装行业企业总数达30万家,其中规模以上企业仅2万家,90%为中小企业,行业集中度远低于澳洲、美国等成熟市场。

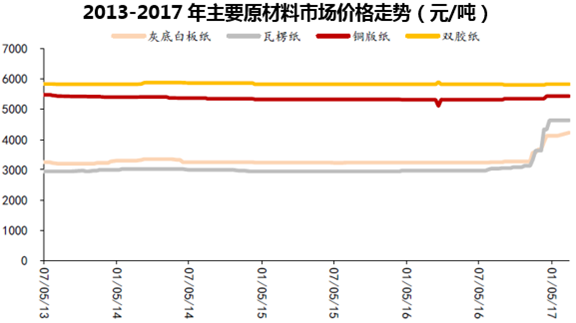

原材料价格高企加速小企业淘汰,推动行业集中度提升。2016年以来,由于造纸原材料、运输成本上升以及产业结构宏观调控,上游原材料价格出现上涨趋势。纸价上涨给包装企业盈利能力带来一定压力,对于产品结构单一、规模较小的包装企业而言,生产成本的提高使其难以继续依靠低成本模式获利,经营不善、无法转嫁生产成本的企业将面临着被市场淘汰的风险。与此同时,在环保监管力度日益加强、治污成本高昂的背景下,诸多企业纷纷整顿或被迫倒闭,小企业退出后的市场份额有望向行业龙头企业集中,推动行业集中度进一步提升。

优质企业外延式扩张,行业资源整合是未来发展趋势。从行业发展角度来看,尽管我国已成为仅次于美国的世界第二大包装产品生产国,但与美日等发达国家相比,仍缺少核心技术与竞争力。2016年12月19日,工信部、商务部联合发布的《关于加快我国包装产业转型发展的指导意见》提出,到2020年实现包装产业年主营业务收入达到2.5万亿元,形成15家以上年产值超过50亿元的企业或集团,上市公司和高新技术企业大幅增加的发展目标。近年来,行业内不少优质企业发挥自身资金、平台、技术等优势,进行了横向并购扩张与强强合作,不断提升研发设计能力、扩大企业市场占有率,推动了行业集中度的提升。以奥瑞金为例,其在2015年11月及2016年1月分别收购了中粮包装27%股权以及永新股份5%股权,并于2016年3月与中粮包装签订战略合作协议,在技术、营销、产能布局等多个维度开展深入合作,共同推动包装行业的健康发展。随着行业资源进一步整合,包装行业未来有望迎来新一轮发展,而率先进行扩张与整合的企业将成为行业整合的直接受益者,分享行业整合红利。

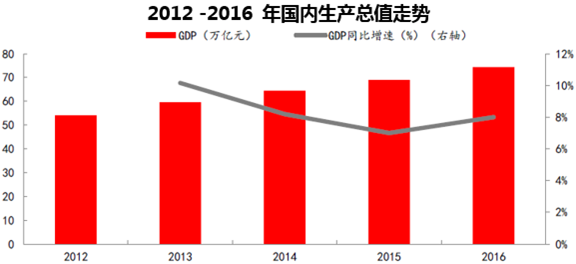

居民收入增长拉动包装产品消费升级,市场空间拓宽。随着我国经济的飞速发展,国民生活水平得到飞跃的提升。根据国家统计局数据显示,2012年至2016年,我国GDP由54万亿元增长至74万亿元,年复合增长率为7.5%,我国城镇居民人均可支配收入也由24565元增长至33616元,年复合增长率为6.5%。国民生活水平的提升推动消费需求结构的升级,消费重心逐步由食品、日用品等生活基础层面向通信产品、娱乐产品以及电子产品等高端精神享受层面转移。包装行业作为通信行业、电子消费行业等的上游,受其消费拉动而呈现稳定增长。与此同时,随着居民生活水平的日益提高,消费者对包装的要求也从基础的保存、运输功能向环保、智能化、个性化等多元化功能发展。

包装产品需求广泛,下游行业涉及电器、食品饮料、医疗卫生、快消、服装等多个行业,不同企业所面对的客户结构不尽相同,其市场空间、发展前景也具有差异。以电子商务、消费电子行业为例,下游消费领域的快速发展促进包装企业客户数量的不断增加,为包装行业拓展了市场空间。

电子商务市场规模持续扩大,纸包装需求增加。由电商行业的高速增长带来相应的快递业务蓬勃发展,而快递业务的发展直接拉动了纸箱包装的需求。根据国家邮政局的统计数据,2016年中国快递业务量完成313亿件,同比增长51%,这无疑为包装行业带来了非常大的市场需求。

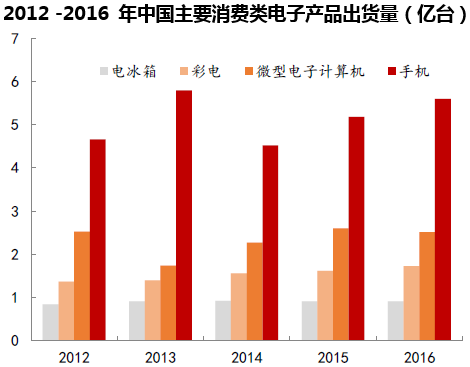

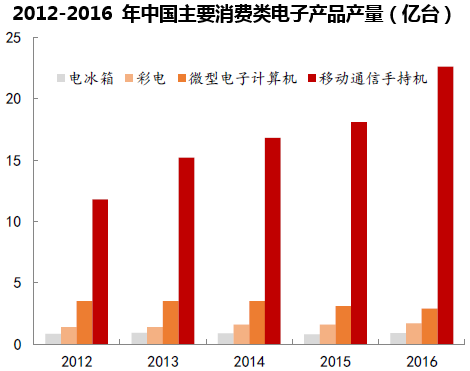

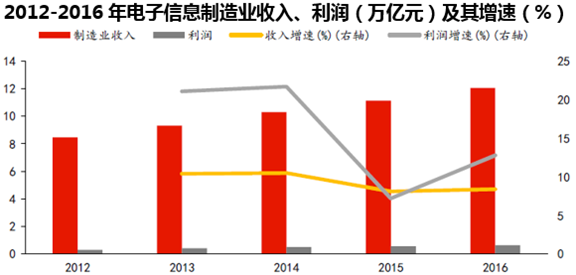

消费电子产品的迅速发展带动纸质包装产品市场的发展。根据中国工业和信息化部统计,2016年中国规模以上电子信息制造企业主营业务收入及利润总额分别为12.1万亿元和0.6万亿元,同比增长8.4%和12.8%。其中国内手机产量稳中有增,根据国家统计局数据,全国移动通信手持机产量由2012年的11.8亿台增长至2016年的22.6亿台,复合增长率为13.9%。消费电子的销量大幅增长为纸质包装提供大量消费需求,而国内消费类电子生产商优先选择周边包装企业作为供应商,因此电子产品产量上升有望带动配套国内包装市场扩张。

优质的客户结构为业绩提供确定性,优选下游高成长性行业。包装行业的下游客户涉及到的行业较多,而当前电商和消费电子行业增速仍然可观。

本文采编:CY317