一、行业整体蓬勃向上,保费收入节节攀高

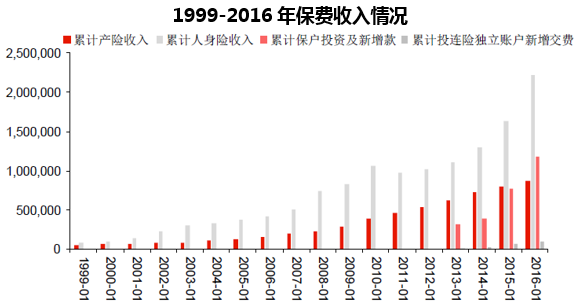

保单销量与市占率是保险公司利润来源的基础,而营销渠道则决定了保单销量的强弱。从1999年到2016年,全国累计保费收入从1393亿元增长至31万亿元,年复合增长率21%。整体而言,保险行业保持了蓬勃向上的局面。按险种区分看,2016年底人身险保费收入达到22万亿元,16年来复合增速21%;财产险保费收入达到8725亿元,16年来复合增速18%。

二、渠道结构的调整与增强

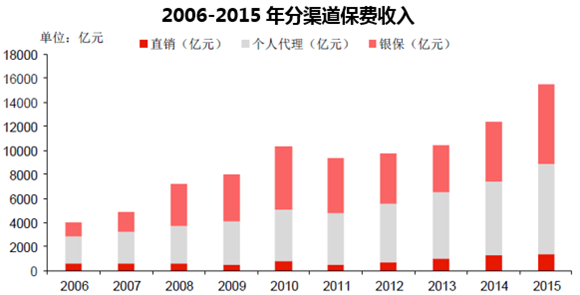

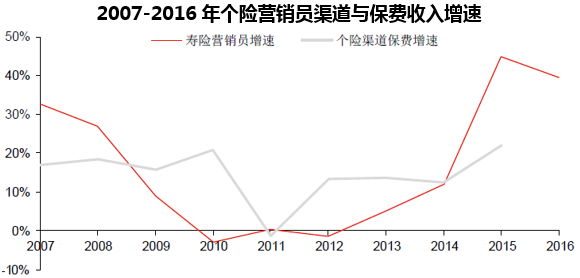

目前我国寿险营销渠道可分为营销员渠道,银保渠道,直销渠道,团险渠道。十年以来,三大渠道的结构调整变化,银保渠道崛起占比超越直销渠道,但个险营销员一直是保险销售的核心渠道。特别在回归保障的当下,高素质的营销员是销售高利润率产品的最优途径。受益于2015年保险代理人考试制度的取消,两年内保险营销员规模激增。截止2016年底,保险营销员达657万人,较2014年翻倍。

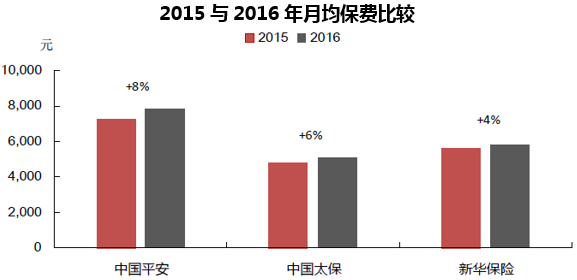

尽管2015年个险营销员增量明显,但新政策施行初期门槛降低,未能有效提质。2016年大型险企改革佣金方式和考核制度,提高了代理人销售保障产品、维护客户的动力,提升了保险继续率、举绩率、产能。从量上看,国寿、平安、太保、新华的寿险营销员队伍在2016年分别扩大至149万人、110万人、65万人、33万人,同比分别增长53%、28%、36%、9%。从质上看,根据已公布的数据,平安、太保、新华月均人均新保保费分别为7821元、5084元、5798元,同比分别增加8%、6%、4%。从队伍质态上看,国寿有效人力同比增长67%;太保月均健康人力和绩优人力首次分别突破20万人和10万人;新华月均举绩人力15万人,同比增长29%,月均举绩率54%,同比提升1.3个百分点。

我国银保渠道发展滞后,价值贡献低的主要原因是合作模式的滞后,险企与银行是完全独立的客户渠道。但就综合保险集团而言,集团下的保险业务与银行业务可以共享客户渠道,共同开发新产品,实现网络互联,甚至调配投资资产,以提高整体竞争力。上市险企中平安、国寿目前分别持股平安银行、广发银行绝对控股权,能够享受渠道红利,提高费差益,并予以适当培训销售死差益高的保障产品。

三、保险需求力:滞后的深度、密度与增强的内需

我国保险行业的真正发展始于改革开放,由于起步晚、起点低,保险市场至今发展仍不够成熟。同时由于我国社会主义市场经济脱胎于传统计划经济体制,在遇到风险事故后人们首先想到的是政府和社会的帮助,事前风险保障的意识薄弱,制约了保险行业的发展。截止2016年,我国人身险、产险保险密度分别为232美元、91美元,较海外发达市场相距甚远,甚至未达到全球平均水平。

年保险行业深度、密度国际对比(单位:美元) | |||||||

- | 中国 | 美国 | 日本 | 德国 | 英国 | 发达地区 | 全球 |

人身险保险深度 | 3% | 3% | 8% | 3% | 8% | 5% | 3% |

人身险保险密度 | 232 | 1719 | 2717 | 1181 | 3292 | 1954 | 346 |

产险保险深度 | 1% | 4% | 3% | 3% | 2% | 4% | 3% |

产险保险密度 | 91 | 2376 | 837 | 1381 | 1067 | 1486 | 276 |

总保费深度 | 4% | 7% | 11% | 6% | 10% | 8% | 6% |

总保费密度 | 323 | 4096 | 3588 | 2563 | 4386 | 3440 | 621 |

巨大的市场潜力也为保险业快速发展提供了有利的市场条件。1、从国际经验看,在人均GDP位于5000~10000美元期间时,保险业会经历一个快速增长时期。2016年底,我国人均GDP5.4万元人民币,约7781美元,正是保险购买力和购买意识同增的时间档。2、随着社会主义市场经济体制的不断完善,以及城镇化、老龄化的深入发展,社会对保险的需求也将不断增加。2000年我国65岁以上人口占总人口已达7%,正式进入了人口老龄化阶段。至2016年我国65岁以上人口占总人口比例11%。同时养老金替代率不断下滑,从2001年的73.2%至2015年的43%,平均每年下降2%,低于国际60%的合意水平。养老、医疗等社会保障压力持续增大,国家保障支出大幅提升,公众个人养老医疗服务需求显著增加,商业养老保险需求增加。3、根据年龄和生命周期理论,最主要的保险购买人群集中在25-45岁,分别对应家庭整体风险保障和养老保障。我国前期生育高峰在1981-1990年,而这部分人群目前年龄27-36岁,正是保单购买需求方。

本文采编:CY317