一、药品流通行业增速开始回暖

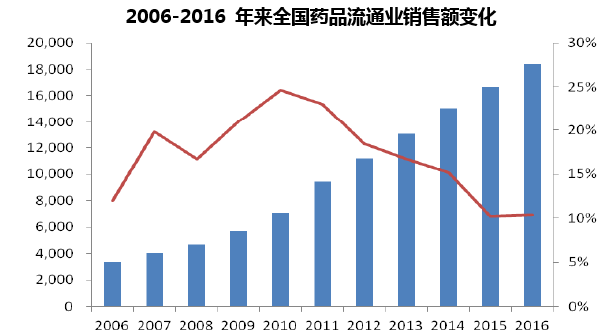

2016年全国七大类医药商品销售总额18,393亿元,扣除不可比因素同比增长10.4%(+0.2pp)。2006-2016年全国药品流通行业规模由3360亿元增长到18,393亿元,复合增长率为18.5%,同比增速在2010年到达顶峰24.6%后呈现出明显的下降趋势,2016年开始底部回升。

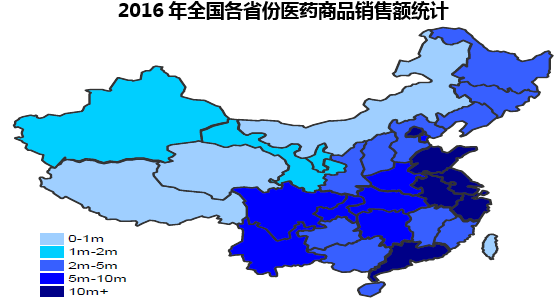

从地域分布的角度来看,全国主要的医药商品销售市场华东地区、华北地区、中南地区、西南地区、东北地区、西北地区分别占全国销售总额的37.4%、16.2%、23.7%、13.0%、5.1%、4.6%。经济发达、人口密度高、物流便捷的地区医药商品的销售额明显高于其他地区。

二、药品零售行业增速低于同期药品流通行业,但增速有所提高

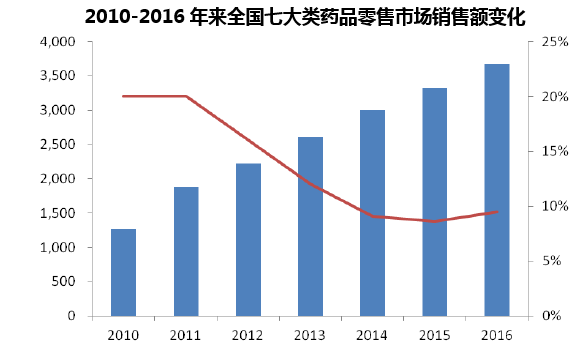

根据商务部数据,2016年全国七大类医药商品零售市场销售总额为3,679亿元,扣除不可比因素同比增长9.5%(+0.9pp)。据中国医药商业协会典型样本城市零售药店2016年品类销售统计,终端销售中,对医疗机构销售额7673亿元,占终端销售额的71.0%;对零售终端和居民零售销售额3141亿元,占终端销售额的29.0%。

三、器械流通行业增速见底复苏

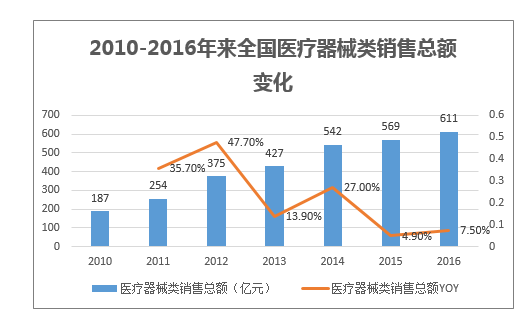

根据商务部数据,2016年全国医疗器械类销售总额611.1亿元,同比增长7.5%。2010-2016年全国器械流通行业规模由186.9亿元增长到611.1亿元,复合增长率为21.8%,高于同期药品流通行业规模增速(17.2%),但2015年以来器械流通行业同比增速迅速下降,2016年有所回升,但仍低于同期药品流通行业同比增速。

四、行业集中度持续提高

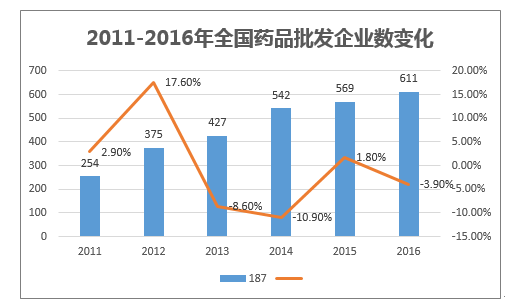

根据商务部数据,截至2016年11月底,全国有药品批发企业12,975家,同比下降3.9%,2014-2016年批发企业数趋于稳定。

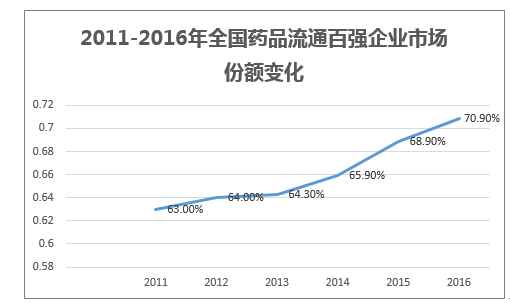

从行业集中度的角度看,根据商务部数据,2016年药品批发企业主营业务收入前100位占同期全国医药市场总规模的70.9%,同比上升2.0个百分点。全国药品流通龙头企业前百强占药品流通市场比例从2011年的63.0%提高到2016年的70.9%,行业集中度水平稳定提高。根据商务部印发的《全国药品流通行业发展规划(2016-2020)》,药品批发百强企业销售额占药品批发市场总额的比重从2010年的69%提高到2015年的86%,“十三五”期间的目标为提高到90%以上,行业集中度进一步提升的趋势明确。

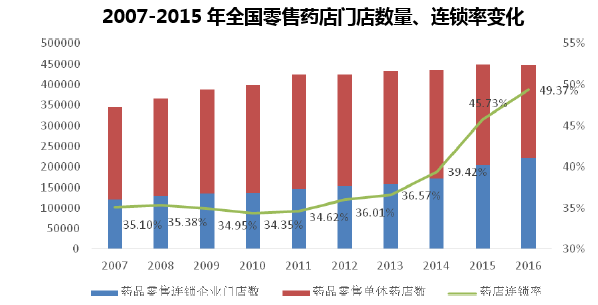

根据商务部数据,截至2016年11月底,我国零售药店门店总数达44.70万家,同比下降0.2%,其中单体药店、连锁药店分别为22.63万家、22.07万家,同比分别下降6.9%、上升7.7%。我国零售药店连锁化率2016年11月底达到49.4%,同比上升3.6pp,药店连锁化程度连续3年保持较快速度上升。

五、经营效益分析

根据商务部数据,2016年全国药品流通直报企业主营业务收入13,994亿元,扣除不可比因素同比增长11.6%(+0.7pp);利润总额322亿元,扣除不可比因素同比增长10.9%(+0.3pp);平均毛利率7.0%,同比上升0.1pp;平均费用率5.2%,同比下降0.2pp;平均利润率1.8%,同比上升0.1pp;净利润率1.5%,同比上升0.1pp。

从销售增速看,大型药品批发企业销售增速高于行业平均水平,但有所放缓。2016年,药品批发企业主营业务收入前100位同比增长14.0%(-1.6pp)。其中,4家全国龙头企业主营业务收入同比增长12.2%(-7.5pp);15家区域龙头企业主营业务收入同比增长17.6%(+5.2pp)。

本文采编:CY317