1、需求端:下游行业需求整体维持稳定

2017年宏观经济将延续缓中趋稳态势,预期GDP增速下滑0.1个百分点至6.6%,经济L型寻底特征继续显现。2016年第三季度末起房地产调控政策密集出台向楼市传递降温信号,地产销售开始下行并可能于第二季度末传递到地产投资,2017年地产投资将重回低位;地产投资与库存投资驱动的补库存周期仍将延续,大约持续到2017年第一季度末或第二季度初,基建投资和制造业投资将接棒地产投资支撑经济增长。

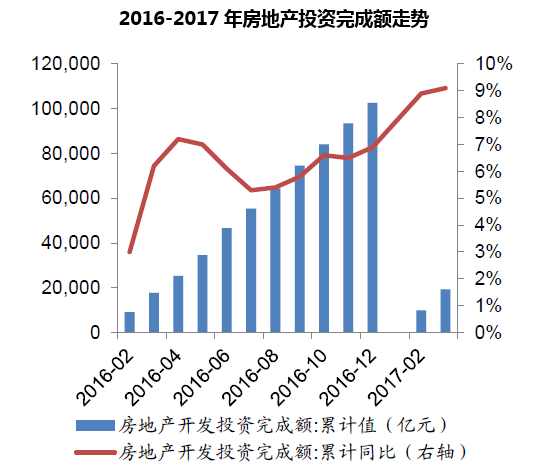

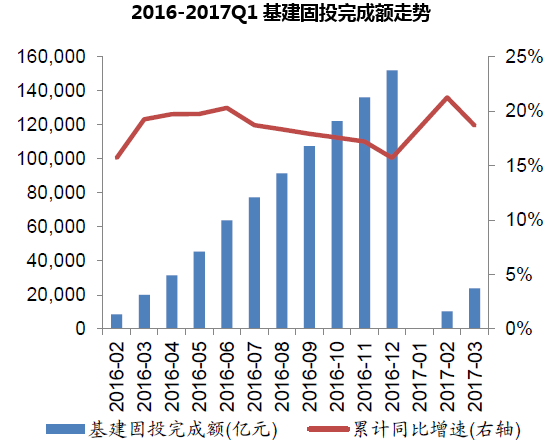

2017年一季度的宏观数据基本验证了我们的预判。具体而言,2017年一季度,我国固定资产投资完成额累计值为93777.06亿元,累计同比增长为9.20%,相较2016年同期增速下降1.50%;房地产开发投资完成额为19291.92亿元,累计同比增长9.10%,相较2016年同期增速提升2.90%;基建固投完成额为23756.69亿元,累计同比增长18.68%,相较2016年同期增速下降0.57%。

2017Q1房地产投资完成额为1921.92亿元,累计同比增长9.10%

2017Q1基建固投完成额为23756.69亿元,累计同比增长18.68%

2017Q1钢铁相关下游行业主要经营数据指标 | |||||

- | 2017年1-3月累计值 | 2016年1-3月累计值 | 累计同比增速 | 累计同比变动 | |

2017年1-3月 | 2016年1-3月 | 2017年1-3月份 | |||

固定资产投资完成额(亿元) | 93777.06 | 85842.83 | 9.20% | 10.70% | -1.50% |

房地产开发投资完成额(亿元) | 19291.92 | 17676.62 | 9.10% | 6.20% | 2.90% |

房屋施工面积(万平方米) | 636977.01 | 617975.21 | 3.10% | 5.80% | -2.70% |

房屋新开工面积(万平方米) | 31559.70 | 28281.42 | 11.60% | 19.20% | -7.60% |

房屋竣工面积(万平方米) | 23030.73 | 20000.82 | 15.10% | 17.70% | -2.60% |

商品房销售面积(万平方米) | 29034.85 | 24299.21 | 19.50% | 33.10% | -13.60% |

商品房销售额(亿元) | 23182.25 | 18524.27 | 25.10% | 54.10% | -29.00% |

金属切削机床产量(万台) | 19.00 | 17 | 3.40% | -10.53% | 13.93% |

工业锅炉产量(蒸发量吨) | 90770.30 | 100199.2 | 4.30% | 4.49% | -0.19% |

铁路机车产量(辆) | 274.00 | 229 | 16.10% | -32.84% | 48.94% |

汽车产量(万辆) | 713.31 | 659.05 | 9.00% | 6.27% | 2.73% |

汽车销量(万辆) | 700.20 | 652.67 | 7.02% | 6.07% | 0.95% |

家用电冰箱产量(万台) | 2264.60 | 2059.2 | 16.30% | -0.44% | 16.74% |

家用洗衣机产量(万台) | 1928.45 | 1852.7 | 5.00% | 7.38% | -2.38% |

空调产量(万台) | 4404.49 | 3733.6 | 16.50% | -3.15% | 19.65% |

造船完工量(万载重吨) | 1567.00 | 853 | 87.66% | -9.93% | 97.59% |

民用钢质船舶产量(万载重吨) | 1581.10 | 1068.5 | 47.97% | -6.43% | 54.40% |

新接船舶订单量(万载重吨) | 554.00 | 742 | -25.34% | 23.87% | -49.21% |

手持船舶订单量(万载重吨) | 8865.00 | 12035 | -26.34% | -16.96% | -9.38% |

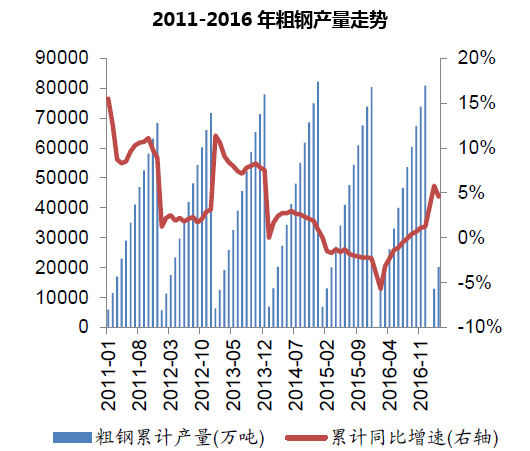

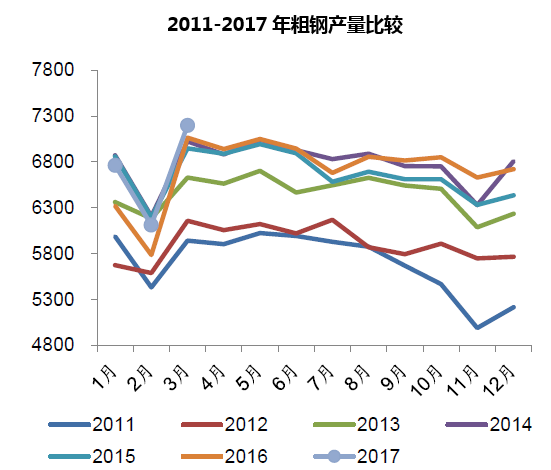

2、供给端:钢市回暖调动钢厂生产热情,2017Q1粗钢产量同比上升4.60%

2016年年末钢价强势运行,吨钢毛利改善调动钢厂生产热情,2017年初延续了这种态势,国家统计局数据显示:2017年Q1我国粗钢产量20110万吨,同比上升4.60%;生铁产量17564万吨,同比上升4.10%;钢材产量26295万吨,同比上升2.10%。其中,2017年3月粗钢产量7200万吨,更是创下历史新高。

2017年Q1粗钢累计产量同比上升4.6%

2017年3月粗钢产量创历史新高

3、成本端:延续2016年的态势,大部分原材料价格继续上涨

2016年钢铁市场的迅速回暖,铁矿石、焦煤、焦炭等钢铁生产主要原料需求超出市场预期,带动原料价格迅速上扬,2017Q1延续了该种态势,原材料价格大部分继续上涨。

2017Q1主要原材料价格变动情况(单位:元/吨,美元/吨) | ||||||

- | 2017年3月31日价格 | 本年变动率 | 2008年来最高价 | 与最高价比值 | 2008年来最低价 | 与最低价比值 |

国产铁精粉湿基含税 | 712 | 22.94% | 1436 | 0.50 | 379 | 1.88 |

印矿(63.5%)CFR价格 | 80 | -0.50% | 198 | 0.40 | 39 | 2.05 |

青岛港进口矿均价 | 623 | 1.71% | 1570 | 0.40 | 295 | 2.11 |

铁矿石掉期结算价:新交所 | 87 | 9.09% | 189 | 0.46 | 38 | 2.29 |

主焦煤:邢台 | 1390 | 0.00% | 2100 | 0.66 | 580 | 2.40 |

二级冶金焦均价 | 1863 | 1.80% | 3073 | 0.61 | 693 | 2.69 |

废钢:6-8mm 唐山 | 1570 | 2.61% | 4080 | 0.38 | 920 | 1.71 |

普碳方坯:Q235 唐山 | 3100 | 13.97% | 4530 | 0.68 | 1460 | 2.12 |

4、钢价:整体随市场波动,先升后跌,各品种价格出现分化

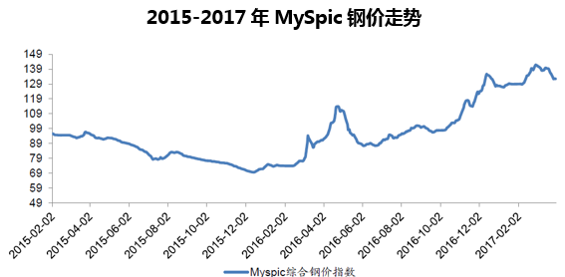

2017Q1钢价先维持平稳,后上升再回落。2017年1月份,Myspic综合钢价整体维持在127~128左右波动;2月钢市行情整体向好,或是受暖冬影响,节后下游建筑投资回暖步伐超出市场预期,钢厂生产反应滞后致钢价指数迅速上涨,从月初的129上升到月末142,涨幅10.08%;3月国内钢价呈“先跌—后涨—再跌”走势,市场持续震荡,整体呈现钢价回落态势,从月初的141.51下跌到月末的132.56,跌幅6.32%。整体来看,2017Q1钢价指数开于127.77,收于132.56,小涨3.75%。

2017Q1MySpic钢价走势先维持平稳,后上升再回落

分品种来看,各品种互有涨跌。长材价格涨幅明显,涨幅在12.43%-15.50%;板材涨跌互现,变动幅度在-15.79%-1.65%。由于“地条钢”的加速出清,直接导致螺纹钢价格的持续上涨,2017Q1累计涨幅达15.50%,高线也大涨了12.42%。而板材价格却出现了下跌,其中冷轧板跌幅高达15.79%。

2017Q1主要普钢品种价格变动情况(单位:元/吨) | ||||||

- | 2017年3月31日价格 | 本年变动率 | 2007年来最高价 | 与最高价比值 | 2007年来最低价 | 与最低价比值 |

三级螺纹钢:20mm | 3710 | 15.50% | 5822 | 0.64 | 1804 | 2.06 |

高线:6.5mm | 3818 | 12.43% | 6000 | 0.64 | 1892 | 2.02 |

热卷:3.0mm | 3446 | 1.47% | 6174 | 0.56 | 1844 | 1.87 |

普中板:20mm | 3568 | 1.65% | 6582 | 0.54 | 1840 | 1.94 |

冷轧板:1.0mm | 4044 | -15.79% | 7292 | 0.55 | 2274 | 1.78 |

镀锌板:1.0mm | 4842 | -5.36% | 7568 | 0.64 | 2548 | 1.90 |

304/2B 2.0mm平板 | 15600 | -10.86% | 40700 | 0.38 | 11100 | 1.41 |

430/2B 2.0mm平板 | 9200 | -8.00% | 15700 | 0.59 | 6200 | 1.48 |

取向硅钢:30Q130 | 10750 | 5.91% | 47000 | 0.23 | 9650 | 1.11 |

5、毛利与钢厂盈利:钢材毛利持续提高使得钢厂盈利持续改善。

在分析毛利与钢厂盈利之前,我们首先从环比和同比两个角度来分析钢铁行业的基本面:

(1)同比:需求端:2017年一季度,我国固定资产投资完成额累计值为93777.06亿元,累计同比增长9.20%,相较2016年同期增速下降1.50%。供给端:2017年一季度粗钢产量为20076.2万吨,较2016年同期增长4.35%。钢价:2017Q1综合钢价指数为133.88,较去年同期大幅增长67.62%;2017Q1钢价累计涨3.75%,累计涨幅同比下降18.51%。成本端:2017Q1综合矿价指数均值为91.61,同比大幅上涨62.06%;2017Q1矿价累计涨11.15%,累计涨幅较去年同期下降12.77%。

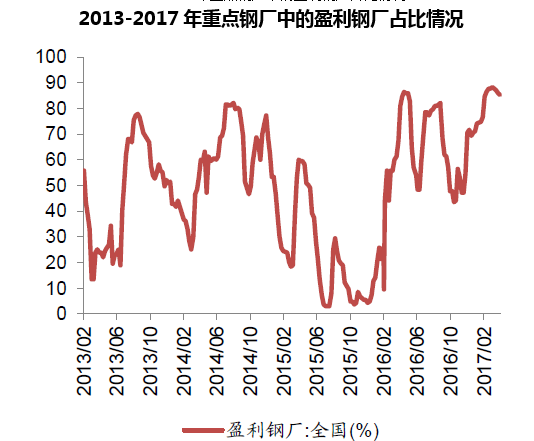

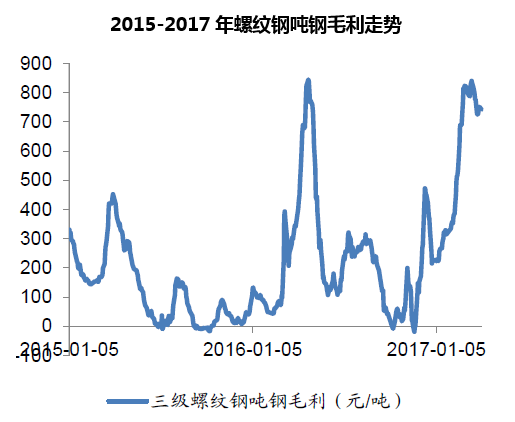

毛利与盈利:2017Q1吨钢毛利为552元/吨,较去年同期大幅提高249.37%,毛利提高带来钢厂盈利的增加,2017Q1盈利钢厂占比81.44%,较去年同期大幅提高49.54%。总体来看,2017Q1基本面较2016Q1大幅改善。

2017Q1基本面较2016Q1大幅改善 | ||||||||||

- | 固定资产投资完成额(亿元) | 固定资产投资完成额累计同比 | 粗钢产量(万吨) | 钢价 | 钢价累计涨跌 | 矿价 | 矿价累计涨跌 | 吨钢毛利(元/吨) | 盈利钢厂 | |

2016Q1 | 85842.83 | 10.70% | 19238.4 | 79.87 | 22.26% | 56.53 | 23.92% | 158 | 31.90% | |

2017Q1 | 93777.06 | 9.20% | 20076.2 | 133.88 | 3.75% | 91.61 | 11.15% | 552 | 81.44% | |

同比 | 9.24% | -1.50% | 4.35% | 67.62% | -18.51% | 62.06% | -12.77% | 249.37% | 49.54% | |

(2)环比:需求端:2017年一季度,我国固定资产投资完成额累计值为93777.06亿元,累计同比增长9.20%,相较2016Q4增速上升1.10%。供给端:2017年一季度粗钢产量为20076.2万吨,较2016Q4减少0.62%。钢价:2017Q1综合钢价指数为133.88,较2016Q4大幅长14.78%;2017Q1钢价累计涨3.75%,累计涨幅环比下降26.69%。成本端:2017Q1综合矿价指数均值为91.61,环比大幅上涨20.87%;2017Q1矿价累计涨11.15%,累计涨幅环比下降12.67%。

毛利与盈利:2017Q1吨钢毛利为552元/吨,较2016Q4大幅提高280.69%,毛利提高带来钢厂盈利的增加,2017Q1盈利钢厂占比81.44%,较2016Q4大幅提高25.71%。总体来看,2017Q1延续了2016Q4的态势,基本面继续改善。

2017Q1基本面较2016Q4继续改善 | |||||||||

- | 固定资产投资完成额(亿元) | 固定资产投资完成额累计同比 | 粗钢产量(万吨) | 钢价 | 钢价累计涨跌 | 矿价 | 矿价累计涨跌 | 吨钢毛利(元/吨) | 盈利钢厂 |

2016Q4 | 169594.73 | 8.10% | 20201.7 | 116.64 | 30.44% | 75.79 | 23.82% | 145 | 55.73% |

2017Q1 | 93777.06 | 9.20% | 20076.2 | 133.88 | 3.75% | 91.61 | 11.15% | 552 | 81.44% |

环比 | -44.71% | 1.10% | -0.62% | 14.78% | -26.69% | 20.87% | -12.67% | 280.69% | 25.71% |

2017Q1重点钢厂中的盈利钢厂占比为81.44%,盈利状况继续改善

2017Q1螺纹钢吨钢毛利为552元/吨,同比环比均大涨

本文采编:CY317