OLED 为新型显示技术,得到了市场的广泛关注。与 LCD 相比,OLED 具有响应速度快、对比度高与色彩饱和度高等优点,而且还可以实现柔性 显示,将在未来显示中占据重要席位。目前,OLED 已应用于手机、Pad 与可穿戴设备 等领域。以往 OLED 屏幕刚推出时短板相对明显,成本存在劣势。但随着 OLED 技术 逐渐成熟,其成本不断降低。根据 IHS 的数据表明,AMOLED(Active-matrix OLED) 与 LCD 的成本已经相差无几。在 2015 年第四季度,同尺寸的 AMOLED 和 LCD 的成 本分别为 17.1 美元和 15.7 美元。

OLED 与 LCD 特性对比 | ||

特性 | OLED | LCD |

柔性显示 | 可实现 | 不可实现 |

耐撞击 | 有较强承受能力 | 无法承受 |

响应速度 | 20us | 1ms |

平均厚度 | 小于1.5mm | 2.0mm |

发光方式 | 自发光 | 被动发光 |

对比度 | 200万:1 | 1500:1 |

视角 | 180 | 170 |

色彩饱和度 | 110% | 60%-90% |

制造流程 | 80-90道加工工序 | 大于200道加工工序 |

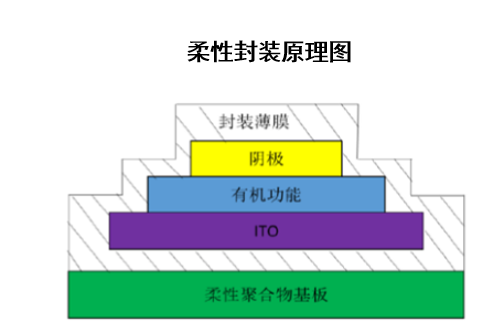

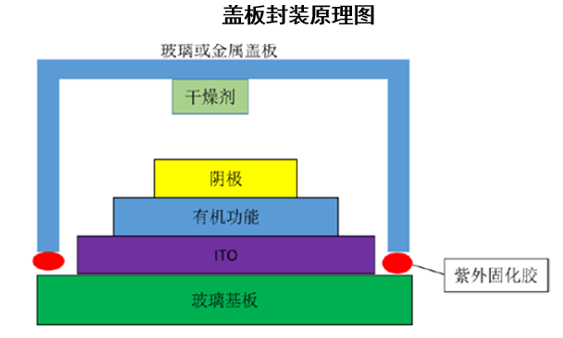

OLED 所涉及的电子元件与空气和水接触后容易产 生氧化反应导致电路短路或者故障,所以封装对于 OLED 电路元件的正常使用至关重 要。目前主要封装技术主要有盖板封装和薄膜封装。盖板封装虽然简单有效,但最大问 题在于无法满足柔性显示需求,OLED 最大优势将无法实现。而薄膜封装,也就是柔性 封装,则可以解决这一问题。同时对于刚性 OLED 来说,薄膜封装技术有着减轻显示器 重量、降低成本的优势。当未来柔性显示的需求不断提升,市面上柔性 OLED 也将供不 应求,故柔性封装材料也将逐渐取代盖板封装材料。薄膜封装材料通常采用的是对水氧具有高阻隔性的水汽阻隔膜。

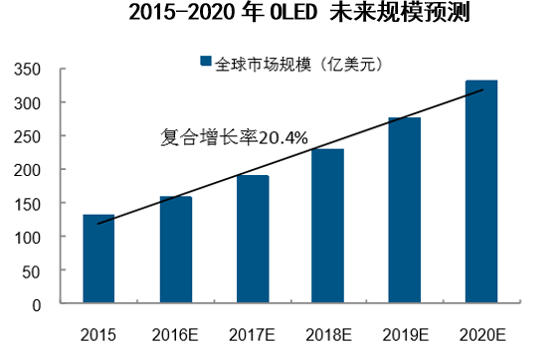

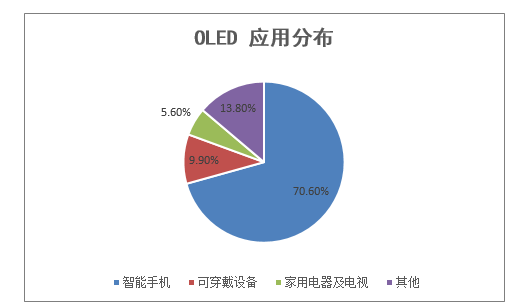

随着 OLED 广泛应用于智能手机、 电视、电脑、平板、可穿戴设备、VR 领域,OLED 市场规模将不断增长,且 70.6%的 OLED 产能应用于智能手机。OLED 全球市场规模将从 2015 年 130 亿美元增长至 2020 年的 330 亿美元,年均增速约为 20%。

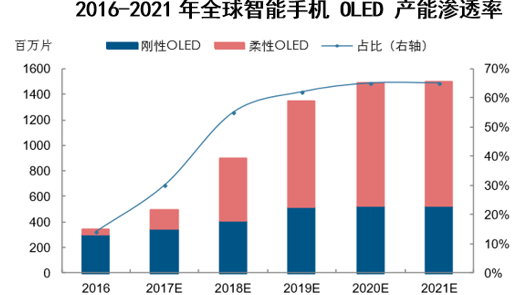

智能手机屏幕升级一大方向就是柔性 OLED 屏 幕的应用。根据群智咨询研究,2016 年柔性 OLED 在所有 OLED 产量中占比仅为 14%。 目前国际上出货量最大的三星公司,已建成 8 条柔性 OLED 生成线,现苹果公司也加入 柔性 OLED 行列。基于目前以确定的柔性 OLED 投资生产线来计算,预计 2017 年柔性 OLED 产能渗透率将达到 30%。预计 2019 年以后,柔性 OLED 的渗透率会稳定在 65% 左右,而刚性 OLED 将不再有新的增长。

柔性 AMOLED 显示器 2015 年出货量约 2500 万台,预计 2020 年出货 8 亿台,出货面积为 0.93 亿平 方米,至少需要 1.40 亿平方米的水汽阻隔膜。另外,水汽阻隔膜在刚性 OLED 封装中 同样优势明显,假设水汽阻隔膜在刚性 OLED 中使用率为 50%,而未来刚性 OLED 出 货面积与柔性 OLED 出货面积相比大约为 35:65,由此带来的水汽阻隔膜需求大约为 0.38 亿平方米。故 2020 年,针对 OLED 封装,水汽阻隔膜总需求量接近 1.8 亿平方米。

本文采编:CY320