自 1999 年我国放开棉花收购价格后,棉花从统购统销开始转为市场定价,导致近二十年中棉价在供需因素、 政策因素和金融炒作因素主导下经历了大起大落。我国的棉花价格变化可以被划 分为平稳运行,暴涨暴跌,高位震荡,低位震荡和触底反弹五个阶段——2009 年以前,棉花 328 指数在 10000 元/吨-15000 元/吨的区间波动;2009 年至 2011 年,棉价波动犹如“过山车”一样剧烈,先从 10966 元/吨暴涨至 31228 元/吨,在 2011 年 3 月触及 30000 元/吨高点后后暴跌;2011 年至 2014 年,受临时收储政策托市影响,棉 花逐渐回归至 20000 元/吨水平,趋稳定;2015 年至 2016 年初,政府取消临时收储政策,棉花价格开始进入下 行阶段,至 2016 年 3 月低至 11682 元/吨;2016 年 3 月至今,受全球棉花的供应不足担忧盛行、国储棉抛储延 迟、大宗商品周期向上带动,棉花价格又调头回升,自年初低点 11682 元/吨涨至 2017 年 3 月初的 15955 元/吨。

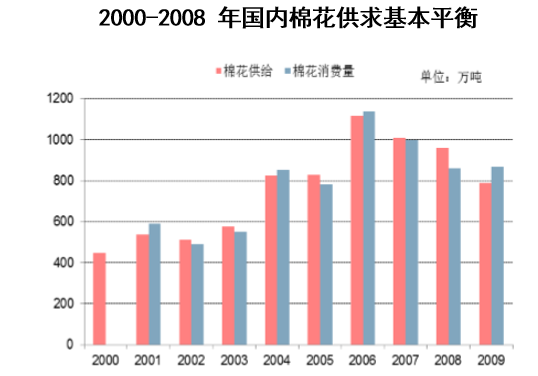

2009 年以前,棉花价格起伏较小,328 指数波动区间为 10000 元/吨-15000 万元/吨。整体来看,此期间棉花 产量保持逐年增产的态势,棉花供给(产量+进口量)从 2001 年的 538.35 万吨增长至 2008 年的 960.19 万吨。 尽管期间棉花消费量(国内消费+出口)比棉花产量增长得更慢,从 2001 年的 589.11 万吨至 2008 年已经增至 860.35 万吨,但配合适当的棉花进口量和国家的收抛储棉花政策,棉花供需能基本保持平衡,棉花市场秩序稳 定,棉价也一直在合理的区间内波动。

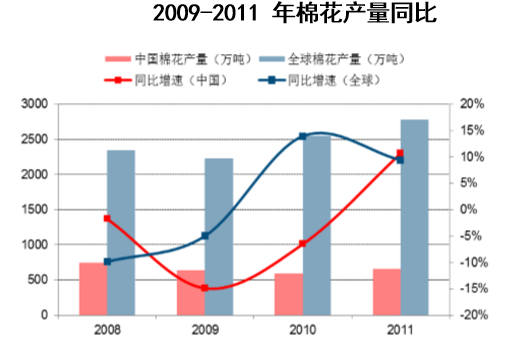

棉花价格一路飙升,这一期间棉价的暴涨主要是由于天气因素导致的棉 花短期供不应求叠加游资炒作造成。2009 年及 2010 年,我国的棉花产量连续两年持续下降,同比降幅分别为 14.9%和 6.5%,2010 年世界主要产棉国又遭遇灾害天气,棉花出现全球性减产。而与此同时,我国的纺织行业 却快速复苏,棉花市场出现短期的供不应求,拉动棉价一路上升。随后中国棉市走强进一步引起全球棉市信心 增强,国际游资趁机炒作,导致国内外棉价最后齐齐上涨,328 棉花价格指数从最初的 10966 元/吨猛涨至 31302 元/吨,在不到两年的时间里暴涨 185%,达到近 20 年来的最高点。

2011 年 3 月,国内外棉价都达到本轮涨势峰值,随后半年急跌。一方面,供给大幅释放,受 2010 年棉价 暴涨的刺激,棉农信心大增,2011 年我国的棉花产量同比增长 10.5%,达到 658.9 万吨。另一方面,需求趋弱, 受欧债危机和美国经济复苏乏力的影响,下游的纺织服装行业的不景气使得棉花需求开始走弱,供需关系扭转。 此外,市场逐渐恢复理性,当短期的投机性因素消失时,棉价进入快速下跌周期。国内棉价从 2011 年 3 月份的 月均价 30732 元/吨,跌至当年 9 月份的 19731 元/吨,跌幅超过 35%。国外棉价跌幅更大,指数从 2010 年 3 月的 230 美分/磅跌至当年 9 月份的 117 美分/磅,跌幅超过 49%。

本文采编:CY320

集贸市场价格当期值为7.74元/公斤,环比下降0.5%,同比增长2.1%](https://cdn.huaon.com/images/2023/0923/577df29abbb4242397d5a6f2f1c0698a044caaf3.jpg?x-oss-process=style/w320)