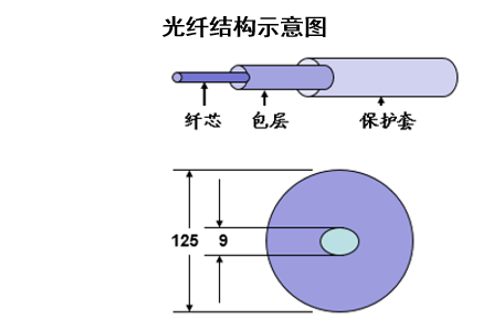

光通信是利用光进行数据高速传输的通信系统。光通信产业链主要分为上游、中游 和下游三大部分,其中上游包括两条子产业链:光通信芯片→光器件→光模块和光纤预 制棒→光纤光缆。中游是光设备厂家,下游则是运营商与数据中心。光纤:利用“光的全反射”原理,在玻璃或塑料制成的光导纤维里实现数据的高速 传输。英籍华裔科学家高琨首次提出光纤传输的可行性。光纤由纤芯 core、 包层 coating、保护套 jacket 构成。其中,纤芯折射率较高,用来传送光;包层折射率 较低,与纤芯一起形成全反射条件;保护套 jacket 强度大,能承受较大冲击,用以保 护光纤。纤芯外径一般为 125um(一根头发平均为 100um),内径为 9~62.5um(单模 纤芯 9um,多模纤芯为 50/62.5um)。

光纤可分为多模光纤(纤芯粗、容量大、近距离传输)和单模光纤(纤芯细、容量 相对小、远距离传输)。光纤生产的原材料是预制棒,预制棒经过拉纤后生产出裸纤,裸 纤形成光缆。预制棒是占产业链利润的 70%,主要由美国康宁、欧洲阿尔卡特、日本住 友/藤仓等国际大厂研发。国内光纤缆企业推进的光棒-光纤-光缆产业一体化,光棒核 心技术均来自日本、欧洲,主要是日本。

光模块:实现光信号和电信号之间的高速转换,由光接收、光发送、光源等功能模 块组成。按照封装形式(CFP/XFP/SFP 等)、传输速率(155Mbps~100Gbps)、波长(CWDM/DWDM)、模式(单双模)、插拔模式(固定式/热插拔)等分类,光模块品类 繁多。如果再考虑工作温度范围、是否能数字自诊断等功能和性能分类要素,光模块品 类则更多。

光设备将各类数据转换成光信号(利用光模块),实现数据高速传输。光设备集成光 模块、数据处理及交换芯片,并形成从接入到城域再到骨干的组网,支撑互联网流量的 爆发式增长。趋势上,为了更加灵活、高效、安全地传送互联网流量,光设备及光网络 将迈向大容量、高弹性、易扩展、智能路由及在线优化等特性领域。

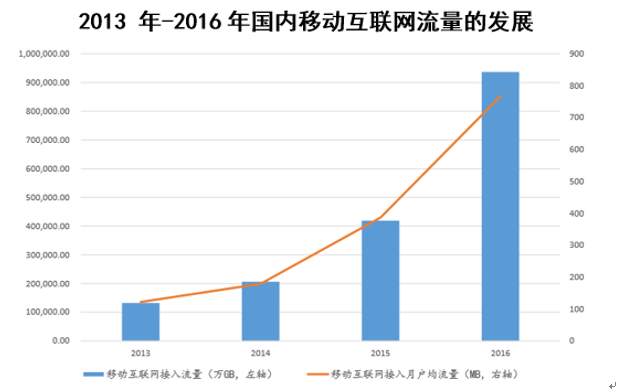

过去几年,国内互联网流量年平均增速达到 40%,目前,国内用户人均流量光宽带 占 98%。同时考虑到 5G 用户峰值速率提升 100 倍,移动回传提升 10~100 倍,5G 对 光网络容量的需求也将提升 10~100 倍。同时,随着云计算、大数据、4K/8K 视频和 VR/AR 应用兴起,将激发更大需求,2020 年将出现光通信网络容量危机,现有光传送网容量、 功能和性能难以满足发展需要。

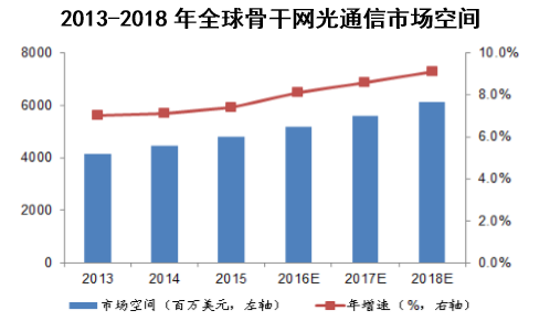

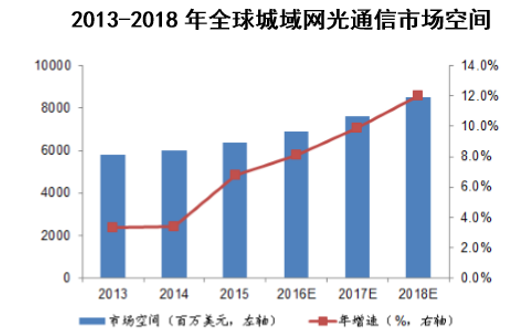

为了应对流量爆发的局面,网络容量扩升势在必行。骨干网向超高速率、超大容量 方向发展。根据 HIS 的统计,全球骨干网市场未来 3 年保持平稳增长,2018 年近 60 亿美元,单设备向超大容量(1T 以上)升级换代趋势明显。

为了应对流量爆发的局面,网络容量扩升势在必行。骨干网向超高速率、超大容量 方向发展。根据 HIS 的统计,全球骨干网市场未来 3 年保持平稳增长,2018 年近 60 亿美元,单设备向超大容量(1T 以上)升级换代趋势明显。

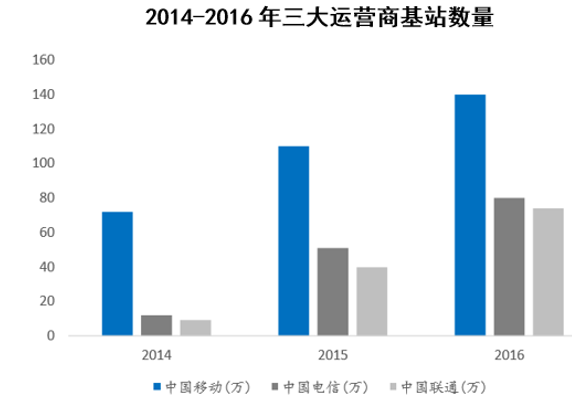

而接入网层面是网络扩容的焦点之一。无线接入网方面,中国移动在 2016 年 4G 基站数已达 151 万,2017 年将新增 26 万基站, 总数达到 177 万个;中国电信 2017 年将新建 27 万 4G 基站,总数将达到 116 万;中国 联通 2017 年将新建 15 万 4G 基站,总数将达到 89 万。同时光纤也已经成为 4G 基站 的主要回传方式。 5G 和物联网将成为亮点,物联网 NB-IoT 国际标准已冻结,中国三大运营商均已明 确物联网发展策略,2016 年物联网新增用户超 1 亿。按照 3GPP 规划,5G 标准预计 2020 年全面完成,但目前美国、日本、中国已陆续明确 2018 年开展部分城市的试点, 进一步刺激光模块升级需求、以及光纤光缆建设,也将带动全球 RAN(无线接入设备) 市场 2020 年进入新的增长周期。

中国电信、联通从 2014 年起,领先全球率先启动从 PON 向 10G PON 的带宽升级,2015~2016 年 10G PON 采购量近 200 万端。中国移动光宽带增速迅猛,16 年新增用户目标 1500 万、累计用户将超 7500 万。全球光接入网份额主要由华为、中兴、阿朗、思科、烽火占据,国内光接入市场则是华为、烽火居前。

本文采编:CY320