一、市场需求情况分析

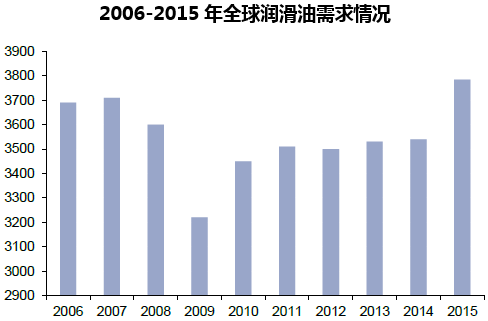

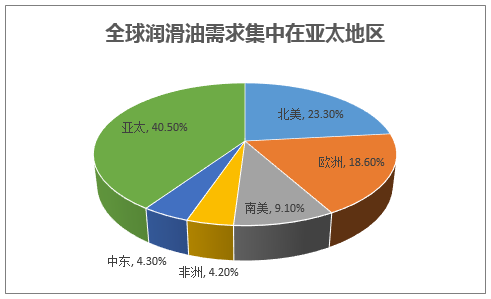

全球润滑油消费主要集中在亚太地区:据统计,受全球金融危机影响,2009 年全球润滑油需求量由2007 年的3710万吨下降至3220 万吨,后来随着全球经济复苏,2015 年恢复至3785 万吨,基本保持平稳。从地区消费来看,长久以来,北美和欧洲是润滑油的主要产地和消费地,然而近年来随着新兴经济体的发展,以中国、印度为代表的亚太发展中国家逐渐成为全球润滑油需求增长最快的地区。目前,全球润滑油最大的市场是亚太地区,其次是北美、欧洲等地区。根据克莱恩(Kline & Co)公司发布的数据显示,2014 年亚太地区需求量占比约为44%,北美、欧洲分别占比23%和17%。

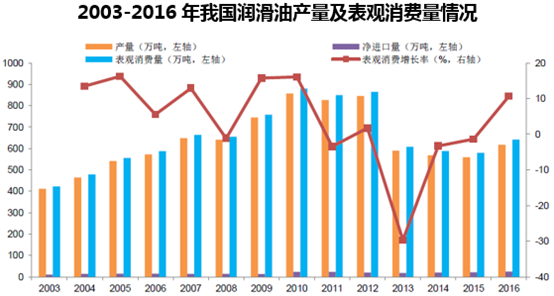

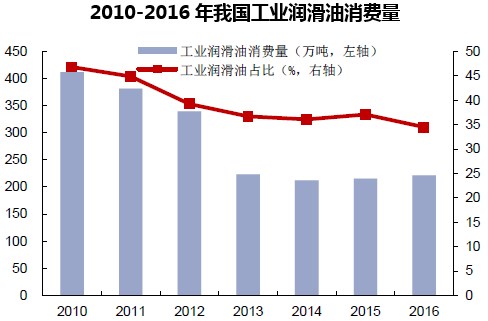

我国润滑油消费进入“低增长平台”:润滑油市场主要受宏观经济发展速度、交通运输、机械设备等行业发展的影响。我国润滑油市场自十九世纪90 年代开放以来,随着中国经济多年来的高速发展,润滑油市场规模不断扩大,总体保持增长态势,特别是2001 到2010 年保持较快增长,随后进入2010-2012 年的平稳期,润滑油消费量一度达到850-880 万吨/年。而从2013 年起,中国经济发展进入新常态,与润滑油产业相关度高的核心产业大幅度萎缩,产业整合淘汰落后产能,高档产品普及带来的换油期延长等,我国润滑油消费也从连续快速增长过度到“低增长平台”。根据国家统计局数据,2016 年我国润滑油产量617 万吨,净进口25 万吨,表观消费量642 万吨,趋稳回升,同比增加10.68%。

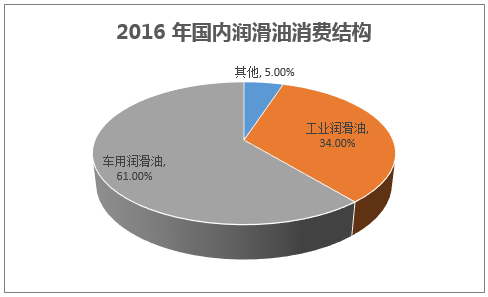

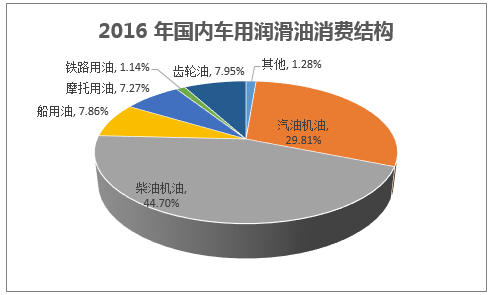

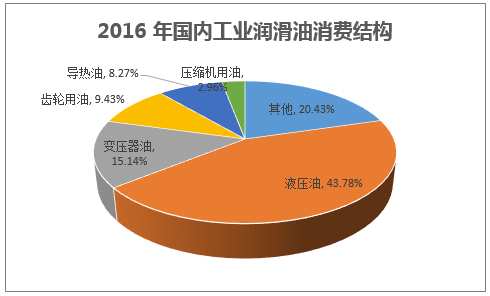

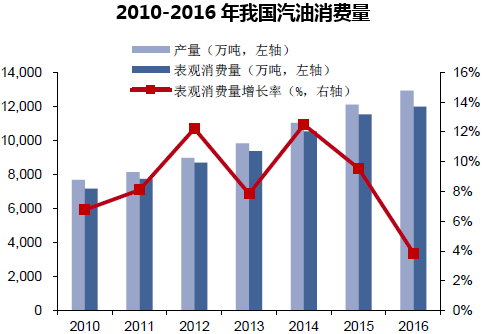

车用润滑油消费提升,需求中高端化:另一现象是我国润滑油消费结构中,车用润滑油的比例持续上升,而工业润滑油占比呈现下降趋势。据测算,2016 年我国车用润滑油消费量约392 万吨,占比61%;工业润滑油消费量约218万吨,占比34%。这主要是由于随着经济增长速度的放缓,大规模的基建和工业投资减少,造成工业润滑油需求下降,而随着汽车销量的不断提高,车用润滑油的需求量在持续升高。2016 年我国汽车保有量1.95 亿辆,同比提高19.63%,居世界第二,但每千人保有量102 辆,远低于发达国家水平,还有很大提升空间。目前全世界汽车达到饱和国家有20 多个,其中最高的是美国,千人保有量808 辆,其他国家基本上在600 辆左右,丹麦的水平最低,千人保有量497 辆。从国际汽车发展阶段看,我国汽车发展目前还处于普及前期。未来随着我国汽车保有量的持续增加,预计车用润滑油需求将进一步提高。

同时,随着居民生活水平的提高,中高端用车比例提高,环保要求的提高及严格执行,将带动中高端润滑油需求提升。从我国成品油消费量统计来看也验证了车用润滑油需求的提升。随着汽车“老龄化”,也将带动汽车养护用品需求提升。

我国润滑油消费进入“低增长平台”

我国工业润滑油消费占比呈下降趋势

我国每千人汽车保有量偏低

二、行业发展趋势预测

自上世纪90 年代我国润滑油市场开放以来,伴随着中国经济多年来的高速发展,润滑油市场规模不断扩大,特别是2001 到2010 年保持较快增长,随后进入2010-2012 年的平稳期,润滑油消费量一度达到850-880 万吨/年。这可谓我国润滑油1.0 时代,这一时期,生厂商只要靠低廉的价格就能抢占市场,生活的很好。而近年来我国经济发展进入新常态,与润滑油产业相关度高的核心产业大幅度萎缩,我国润滑油消费也从连续快速增长过度到“低增长平台”。这可谓我国润滑油2.0时代,市场参与者不断增多,润滑油市场竞争进入白热化,国家相关标准对润滑油提出更高的要求,也加大了打假力度,消费者更加关注产品品质和品牌,这一时期,生产商必须注重品牌的建立,产品品质的提升,加上良好的服务,才能培养客户的品牌忠诚度,在萎缩的市场,激烈的市场竞争中占有一席之地。

目前我国润滑油市场主要参与者主要分为三类:(1)中石化和中石油,旗下“长城”和“昆仑”两大品牌,通过其庞大资产规模、上下游一体化、渠道优势,提供几乎涵盖所有领域润滑油产品,占据国内主要市场;(2)跨国润滑油生产企业,以埃克森美孚、壳牌等为代表,主要优势为研发实力雄厚,强大品牌效益和整车厂商深度合作,占据国内大部分高端市场;(3)民营企业,以康普顿、江苏龙蟠等为代表,充分利用成本优势、灵活经营机制、在细分市场深耕细作,扩大市占率。未来,产业整合,落后产能淘汰,带来集中度提高乃大势所趋。

本文采编:CY317