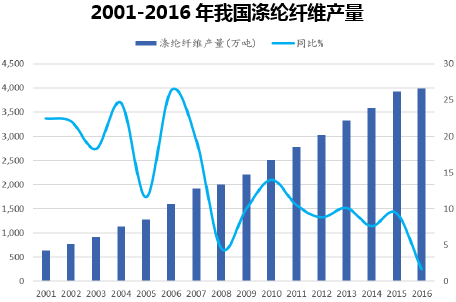

我国涤纶产量增长逐渐趋缓。涤纶,即聚酯纤维,分为涤纶长丝和涤纶短纤, 在现代纺织业中应用极广,是最重要的一类化纤产品。进入二十一世纪,随着涤纶产品在纺织服装与工业中的大面积应用,我国涤纶纤维的产量出现激增,从2001 年的632 万吨达到2015 年的3918 万吨(占化学纤维总量81%),年复合增长率为13.9%。最近五年,随着下游纺织服装的景气度下滑,涤纶产量的增速有所放缓, 而同期的产能增速远远高于涤纶需求的增长,带来了严重的产能过剩问题。2016 年, 我国涤纶纤维的总产量已经达到3983 万吨,同比增幅为1.7%。

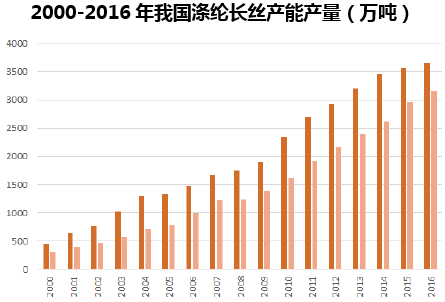

涤纶长丝是应用最为广泛的化学纤维。涤纶按照长度分类可分为涤纶长丝和涤纶短纤,长丝是指长度在千厘米以上的丝,而短纤是几厘米至几十厘米的短纤维。2015 年我国涤纶长丝产量为2958 万吨,占涤纶纤维产量的76%,占世界涤纶长丝产量的70%以上;预计2016 年我国涤纶长丝产量达到3150 万吨左右。

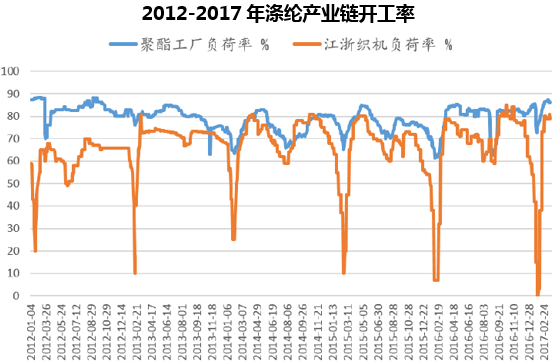

行业经历价格底部整合,产能投放减缓。2014 年以来涤纶长丝的价格大幅下滑, 大量中小规模企业在价格战中折戟沉沙,部分厂家已退出市场,累计淘汰涤纶长丝产能达到207 万吨,供给过剩情况有所缓解。2016 年我国涤纶长丝产能达到3661 万吨,增幅仅为3%。多家计划扩产的企业也受到行业低迷影响,投产时间纷纷推迟甚至取消计划,据统计,未来两年内可能新投放的产能不到300 万吨。随着固定资产投资的增速下降,涤纶长丝的增产趋于理性,产能高速增长的时代已经结束。

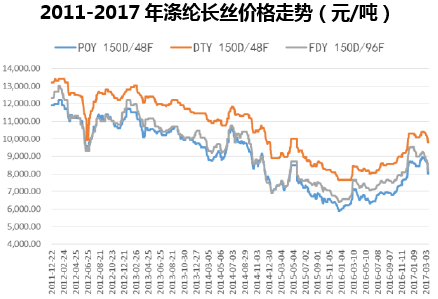

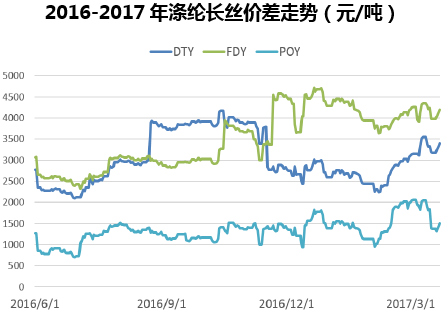

纺织业弱复苏,供需关系改善、价格回升。自2016 年四季度以来,终端纺织服装和家纺市场的景气度筑底后上行,下游江浙织机的开工率维持在较高的水平, 需求端利好助推涤纶长丝的供需关系改善,产品价格有所回升。此外,涤纶长丝在差异化、功能化方向的发展催生了一些新的需求,涤纶工业丝在轮胎帘子布、汽车安全气囊丝等领域的应用为涤纶的需求增长打开空间。同时受原油价格上涨影响, 涤纶的上游原材料PTA 和MEG 的价格也随之上行,产品价差扩大,其中尤以FDY 的格局最好,而DTY 的价格波动较大,主要原因是近年来新投产的FDY 产能较少而POY 与DTY 较多。

本文采编:CY317