一、钢结构行业介绍

钢结构是主要由钢制材料组成的结构,是主要的建筑结构类型之一。结构主要由型钢和钢板等制成的钢梁、钢柱、钢桁架等构件组成,各构件或部件之间通常采用焊缝、螺栓或铆钉连接。因其自重较轻,且施工简便,广泛应用于大型厂房、场馆、超高层等领域。钢结构在我国应用已超过30 年,特别是在近10 余年期间发展迅速,根据年报,已成为全球钢结构用量最大、制造施工能力最强、产业规模第一、企业规模第一的钢结构大国,钢结构技术也已是当今建筑业十大建筑技术优势之一。

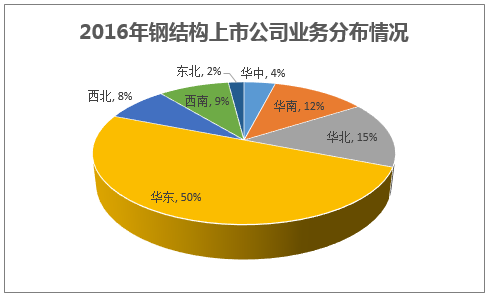

根据钢结构上市公司公布的2016年营业收入分布统计,我国钢结构上市公司主要业务集中在华东区域,占比高达50%,其次是华北、华南分别占比15%,12% 。东北占比最低,仅占2 %。

二、钢结构应用情况

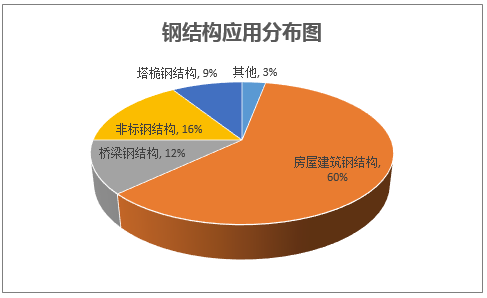

我国钢结构主要应用于4大领域,分别为:房屋建筑钢结构、桥梁钢结构、非标钢结构、塔桅钢结构。根据中国钢结构协会统计,房屋建筑钢结构应用最广泛,占比60%,房屋钢结构包括轻钢结构、多高层钢结构、空间钢结构。轻钢结构多用于厂房、仓库等,欧美国家的别墅、低层住宅也多用轻钢结构建造。多高层钢结构一般指100米以上的建筑,多用于办公楼、商场、高层住宅。空间钢结构,主要属于大跨度钢结构,包括博物馆、体院馆、站台等。桥梁钢结构应用占比12%,随着我国城市建设的高速发展和钢结构桥梁焊接、振动及桥梁上下结构的设计、制造、施工等方面技术的日益成熟,钢结构已经广泛应用于铁路桥梁、公路桥梁、人行道天桥。非标钢结构占比16%,很多钢结构部件由于特殊用途需要制作与标准不符的部件,生产较为灵活,统称为非标钢结构,如煤输管道的中心桶、非标零件等。塔桅钢结构又称为高耸钢结构,占比9%,主要应用于搭建塔式结构,如输电线路塔、石油钻井塔等。

三、龙头企业占比提高

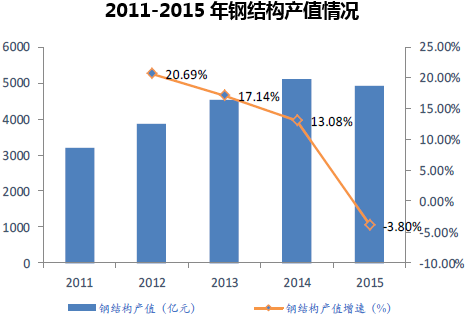

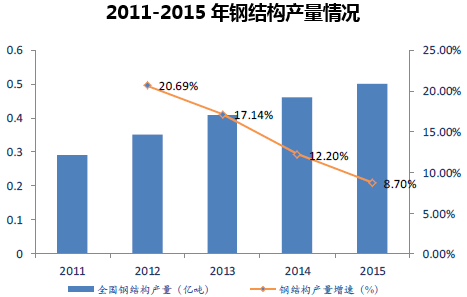

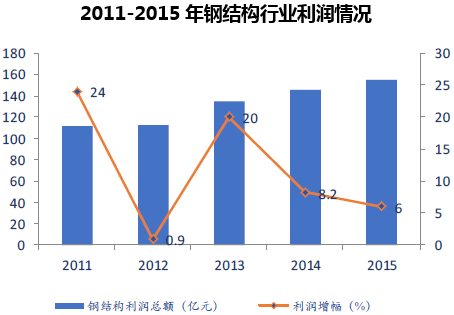

2013年以来钢结构产业进入低迷期,行业产能及盈利能力双降,行业内企业经历大洗牌。中国建筑金属协会钢结构分会统计数据显示,2012-2015年,钢结构行业产量增速为20.69%、17.14%、12.2%、8.7%,呈快速放缓态势;同时,行业产值增速急剧回落,2012-2015产值增速分别为20.69%、17.14%、13.08%、-3.8%,2015年增速跌至冰点以下,伴随行业整体状况低迷的是,行业内企业市场竞争激烈,盈利每况愈下,2013-2015年利润总额分别为135亿、146亿、154.8亿,增幅分别为20%、8.2%、6%,2015年行业利润率仅为3.15%,行业亏损率达11.3%,迫使钢结构企业进入全面洗牌,中小企业被大批淘汰,市场逐步向龙头集中。

行业洗牌过程中中小企业被淘汰,市场集中度提升,龙头受益。中小企业由于机器设备落后、产品简单结构单一,价格低廉,利润率低,加上行业利润率持续走低,原有价格优势不再明显,业务量大幅缩水,据中国钢结构协会统计,2015年中小企业承接业务量下降达15%—35%,叁级资质企业2015年人均净利润仅为1.1万元,生产举步维艰,企业开工率不足,只能被市场淘汰。于此相比,实力较强的龙头企业凭借技术、设计、资金等优势,产品附加值高,且资源配置健全,具有一定规模效益,企业利润较高,2015年特级企业人均净利润达4.1万,且历经行业内激烈厮杀,营运能力和专业技术都得到提高,实力不断增强,竞争优势更加明显。经过激烈的市场角逐,部分中小企业的被淘汰,龙头企业市场占有率得到提升。

四、钢结构政策东风至,行业复苏在即

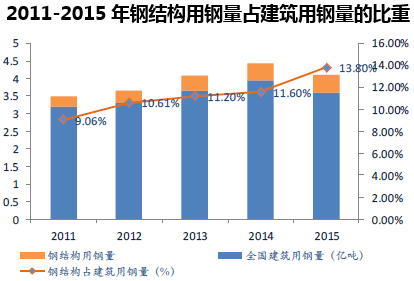

国内十三五规划对钢结构市场发展目标明确,钢结构产量年均增速需达20%以上方能达到既定目标。我国十三五规划对钢结构发展提出明确发展目标,要求到2020年钢结构用钢量占建筑用钢量比例达到25%以上,产量力争达到1亿吨。2015年我国钢结构产量只有5000吨左右,钢结构用钢量占比只有13.8%,与目标相比2017-2020年钢结构市场产能与市场需求均有翻倍的扩容空间,年均增速在20%以上方能达到十三五发展规划目标。从国内建筑钢结构应用与国际市场简单比较,钢结构协会数据表明,2015年美国、日本及德国等发达国家建筑钢结构应用占比分别为45%、28%和22%,而我们国家2014年该比例仅为5%,在我国钢结构的推广应用有巨大的发展空间,同时钢结构的推广有效带动钢铁去产能,并且符合环保、提效的需求,符合市场发展趋势。

本文采编:CY317