随着中国板式家具机械行业规 模的不断壮大,市场竞争态势也愈趋激烈。目前,国内高端市场主要由国外大型企 业占据,而国产企业更多是在中低端市场上展开激烈竞争。依据生产规模、产品体 系来判断,目前国内企业可以划分为两个梯队:第一梯队是以东莞南兴、广州弘亚、 等为代表的龙头企业,这些企业在生产规模、产品质量、技术水平等方面各有优势, 在行业中占据了较大的产品销售份额,并已开始销往海外。第二梯队主要是以佛山 恩特、佛山新华达等为代表的企业,他们面向国内中低端市场发展,企业规模较小, 产品技术含量相对第一梯队要低一些,但价格成为他们主要的竞争手段。根据林机 协会的数据,我国现有300余家板式家具机械企业,其中规模以上企业为100余家。 按照地区分布统计,山东、广东的企业数量分别达到了54和40家,合计占比达到79%, 呈现以山东、广东为核心的区域集群特征。

国内板式家具企业梯队划分 | ||

梯队 | 代表企业 | 说明 |

第一梯队 | 南兴装备、弘亚数控、青岛青滨 等 | 企业规模较大,具有较强的研发实力;产品 质量和性能较为稳定;市场覆盖面光 |

第二梯队 | 佛山恩特、佛山新华达、佛山震 邦、台州中意等 | 企业规模较小(或板式家具机械所占份额较 小);板式家具机械产品结构较为简单等 |

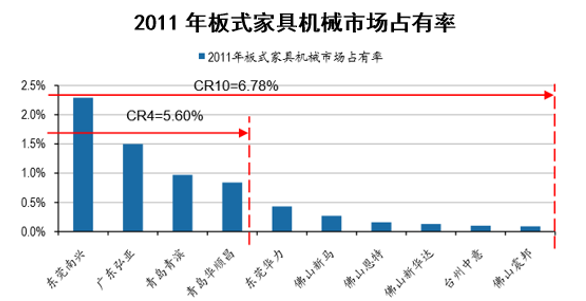

经过多年快速发展,板式家具机械行业内企业数量不断增 加,导致目前行业的集中度不高,低端产品市场竞争较为激烈。2011年板式家具机械市场占有率CR4仅为5.60%,CR10=6.78%。目前来看,全国超过1亿收入的企业 仅有十几个,但是行业内优胜劣汰效应已经逐渐显现。板式家具机械的下游行业正 在整合,这对大型设备企业而言是机遇,核心原因在于行业整合后会增加对高端设 备的采购。在行业快速发展的过程中,只有少数优势企业准确把握市场方向,逐渐 在竞争中脱颖而出。随着这部分企业在规模和品牌影响力的增强,行业内人才、资 金、市场等资源将不断整合并最终流向少数企业,企业抗风险能力得到加强、规模 效应更加显著。众多依靠技术仿制和价格竞争模式经营的中小企业,其产品的竞争 力和市场空间已经逐渐萎缩,被市场逐渐淘汰,未来行业集中度必将出现提高。

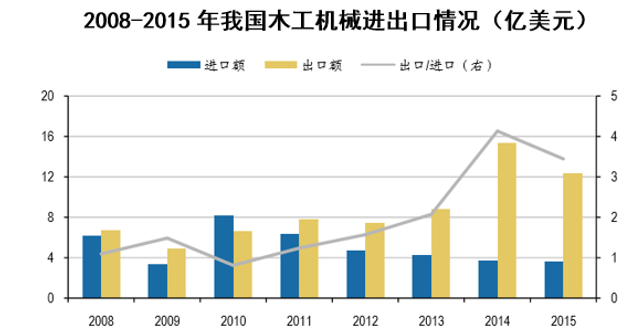

尽管德国和意大利等国际品牌在技术方面仍处 于优势地位,但国内产品的性价比和适用性更能满足国内外的需求。国内板式家具 机械设备的产品性能不断提升,并且逐步压缩进口设备的市场份额。我们以中国海 关代码为8465的加工机床数据来衡量木工机械的进出口状况,可以看到木工机械设 备的绝对进口数额逐年下降。同时,我国板式家具机械设备的终端产品,在几何精 度、产品外观等与国外产品差别不大,但具有非常明显的价格优势,出口竞争力强 劲,数额逐年提升,出口/进口比值也由1扩大到3.44。这表明我国的板式家具机械 设备正逐步受到国际的认可。

本文采编:CY320