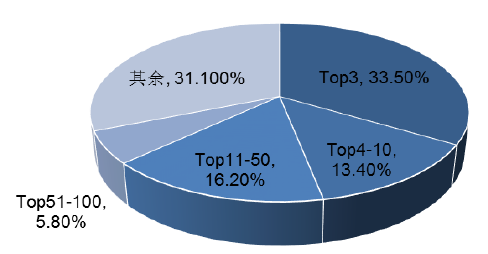

一、医药流通行业集中度较低

目前,中国医药流通行业呈现多小散局面,截至2015 年11 月底,全国药品批发企业多达13508 家,百强外企业平均销售额仅约3300 万元,尚有较大整合空间。龙头市占率也不高,2015 年收入规模最大的国药集团市占率仅为19.9%。

2015年中国医药流通行业集中度较低 | |

排名 | 平均营业收入(亿元) |

Top3 | 1583.24 |

Top4-10 | 271.41 |

Top11-50 | 57.42 |

Top51-100 | 16.45 |

其余0.33 | |

2015 年中国前十大医药批发企业 | |||

排名 | 企业名称 | 2015年营业收入(亿元) | 占比 |

1 | 中国医药集团总公司 | 2776 | 19.60% |

2 | 华润医药商业集团有限公司 | 988 | 7.00% |

3 | 上海医药集团股份有限公司 | 985 | 6.90% |

4 | 九州通医药集团股份有限公司 | 496 | 3.50% |

5 | 广州医药有限公司 | 323 | 2.30% |

6 | 南京医药股份有限公司 | 247 | 1.70% |

7 | 重庆医药(集团)股份有限公司 | 243 | 1.70% |

8 | 华东医药股份有限公司 | 217 | 1.50% |

9 | 中国医药健康产业股份有限公司 | 206 | 1.50% |

10 | 安徽华源医药股份有限公司 | 177 | 1.20% |

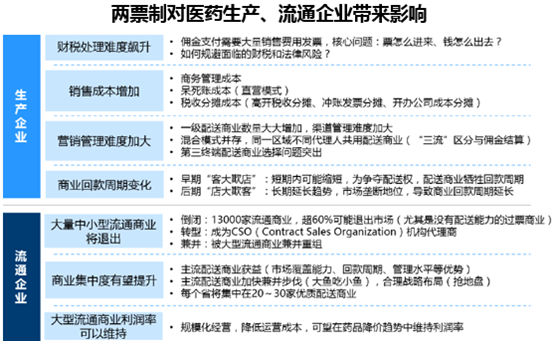

二、两票制影响:工业财税处理难度增加,加速商业集中提升

两票制对传统的底价代理模式带来巨大冲击,两票制实行后,生产企业税务处理难度飙升,销售成本增加,营销管理难度加大。对于流通企业,大量中小型商业公司面临倒闭的压力,或者被兼并收购,商业集中度有望提升。

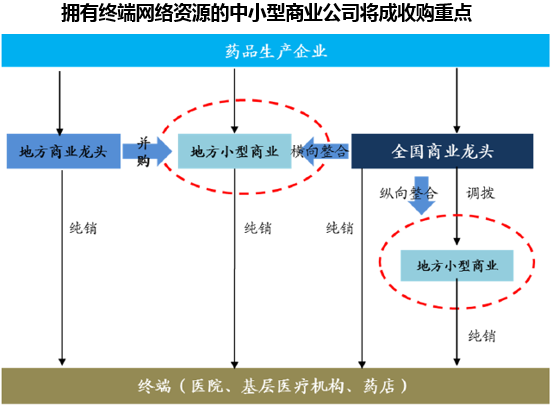

四、未来或将形成全国性/跨区域/区域性龙头为主的竞争格局

随着两票制在各省推进执行,各地区限定配送商数量,未来缺乏品种资源和终端医院覆盖不足”的区域型中小商业公司或将出局,而随着监管力度(尤其是票据查处力度)的提升,部分非规范性企业也将逐步退出市场,拥有较强上游工业品种资源以及下游渠道优势的龙头商业公司将迎来并购整合机遇 。未来各省最终或将形成全国性商业龙头(国药控股、华润医药、上海医药)、跨区域商业龙头(九州通、中国医药、嘉事堂、瑞康医药)和各省区域龙头(如华东医药、柳州医药)共同竞争的新商业格局。

本文采编:CY317