全球农药销售额保持稳步增长。2014 年全球农药销售额为 566.55 亿美元, 2007—2014 全球农药销售额年均复合增长率为 7.94%;2014 年全球除草剂销售 额 264.4 亿美元,2007-2014 除草剂销售额年均复合增长率为 5.26%,除草剂占 农药销售额基本保持 50%的市场份额,占据半壁江山。 草甘膦是一种广效型的有机磷除草剂,草甘膦的除草性质于 1971 年由美国 D.D 贝尔德发现,后经孟山都公司开发生产,到上世纪 80 年代已成为全球除草剂 领域重要产品,历经 40 多载,产品历久弥新,在除草剂领域获得广泛应用。

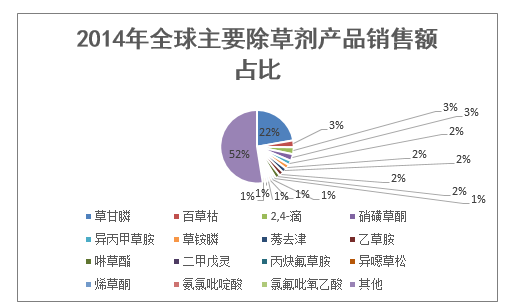

2014年全球草甘膦实现销售额57.2亿美元,占除草剂市场比重为21.76%, 销售额遥遥领先其他类型除草剂产品,已成为全球用量最大的除草剂品种。未来 随着转基因作物在发展中国家的推广,转基因作物种植面积有望增加,从而带动 草甘膦需求量,市场份额将进一步提高。

13 年 9 月草甘膦价格(华东地区)高峰时为 44000 元/吨,之后价格一路下跌, 最低价格下跌至 16900 元/吨。主要是由于 13 年之前价格一路上涨,企业盲目扩 产,导致产能严重过剩,草甘膦行业持续低迷,价格出现大幅回落。

16年1月初华东地区草甘膦价格为18000元/吨,到 16年12月底价格涨幅38.89% 至 25000 元/吨,17 年 4 月初草甘膦的价格为 21500 元/吨,有一定降幅。此轮草 甘膦价格上涨主要由于原材料甘氨酸、黄磷、甲醇等价格上涨。

2016 年初草甘膦价差为 2592 元/吨,2016 年 12 底 价差为 5230 元/吨,涨幅 101.77%,17 年 4 月(截止 4 月 20 日)平均价差为 4865 元/吨。未来随着环保压 力增大,原材料价格或将上涨,草甘膦价格保持高位震荡,价差有望保持高位。

2016 年国内草甘膦产能为 84 万吨,同比下降 5.62%。按生产工艺,甘氨酸法 产能为 54.5 万吨,占比 65%;IDA 法产能为 29.5 万吨,占比 35%。国内产能主要 集中在江苏(25 万吨)、浙江(11.5 万吨)、四川(20 万吨)、湖北(15 万吨)、浙 江(11.5 万吨)。2017 年国内新增产能约 3万吨,主要是龙头企业扩产,产能整体 保持稳定。

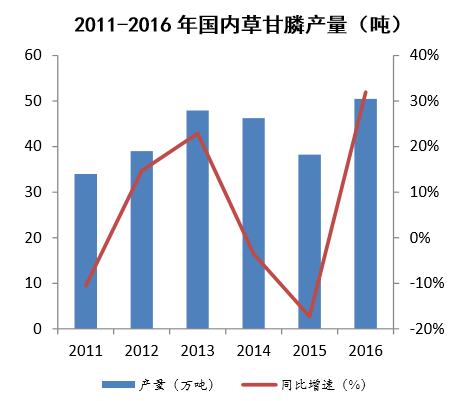

2016 年国内草甘膦企业开工率为 53.86%,处于中游水平,和 12 年、13 年 70% 以上的开工率相比,开工率还有上升的空间。同 15 年开工率相比,国内草甘膦行 业开工率显著提升,行业回暖明显。2106 年国内草甘膦产量为 50.47 万吨,同比增 长 31.95%。2011-2016 国内草甘膦年均复合增长率为 8.22%,保持稳步增长势头。

本文采编:CY320