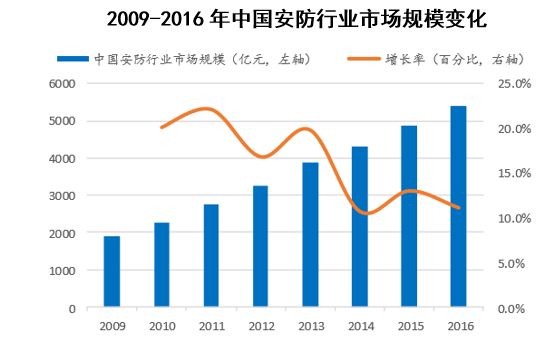

国内安防行业的整体规模由 2009 年的 1980 亿人民币增长至 2016 年的 5400 亿人民币,但增长速度呈现逐渐趋缓的形势,如图 16 所示,2010 年至 2013 年,增长率在 20%上下,而在 2014 年至 2016 年,增长率下降 至 12%上下。

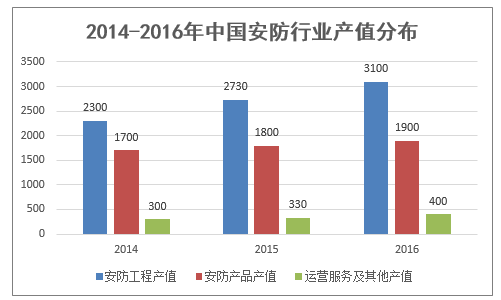

我们进一步将安防市场分解为安防工程、安防产品和运营服务三大块, 比较了 2014 年至 2016 年各部分的市场表现,可以看到:国内安防市场的产值增长主要 由安防工程的增长贡献,安防产品的增长基本停滞(年均增量仅 100 亿人民币),运营 服务有望成长为行业新的增长点。

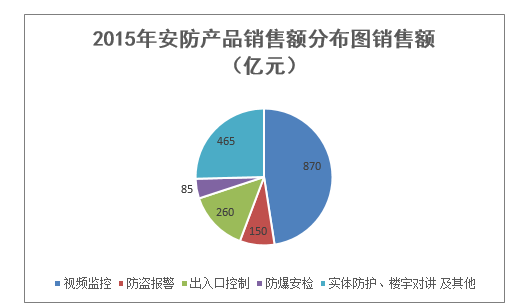

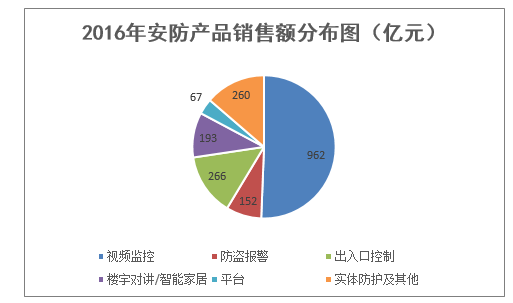

我们进一步将安防产品的销售额按照产品方向进行分解,细分为 视频监控、防盗报警、出入口控制、楼宇对讲/智能家居、平台、实体防护等方向,对比 2015 年和 2016 年的数据我们可以看到:1,视频监控在所有安防产品中市场占比最高, 占据总销售额的半数左右;2,视频监控产品贡献了安防产品的几乎全部销售额增长, 其余产品处于零增长状态。

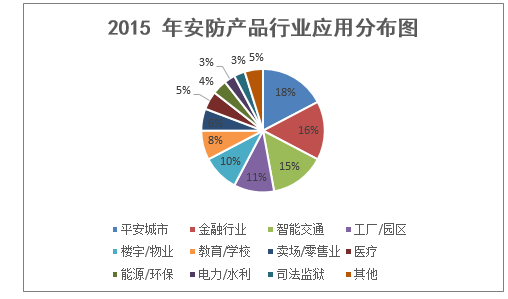

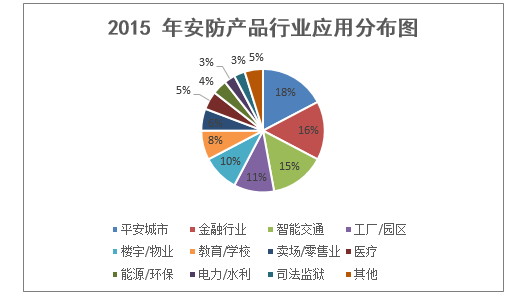

我们从另外一个角度对安防产品市场进行了分析。按照安防产品面 向的细分行业应用,安防产品被分为了平安城市、智能交通、智能楼宇、文教卫、金融、 能源、司法等类别,比较 2015 年和 2016 年,平安城市和智能交通的占总销售额的比例 分别增加 6%和 3%,分别上升至 24%和 18%,可见,随着我国城市化进程的不断演进, 城市治理依旧存在众多痛点,政府主导的安防基础设施建设项目依然是安防产业的主要驱动力量。

2005 年,第 一批共 22 个示范城市开展视频监控项目建设;2006 年,公安部和科技部联合下发通知, 确定以中西部地区为主的 15 个城市以及江苏、浙江、山东、广东 4 省的 23 个城市为第 二批开展科技强警的示范城市;同年,“3111 工程”开展第二期建设,涉及 66 个城市及 下属的 419 个县市。

在智慧城市的概念中,平安城市和智能交通将有机结合在一起,形成 未来现代化新型城市的智能化平台。

本文采编:CY320