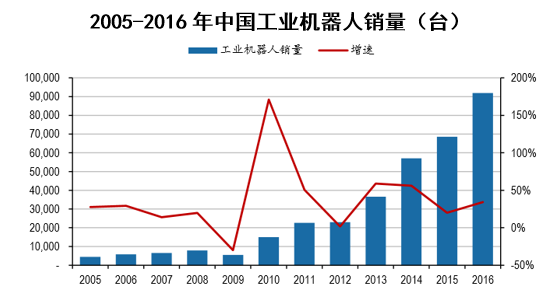

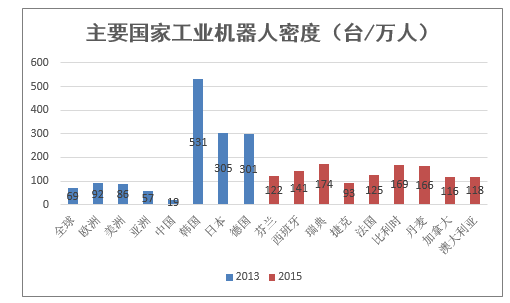

伴随中国人口红利逐渐 消失以及国家政策的大力推动,生产设备向自动化、智能化、柔性化升级的趋势愈 发明朗。2016年国内工业机器人销量达到92,006万台,同比增长34.2%,较上年提 升14个百分点。但当前我国工业机器人密度仅为49台/万人,而韩国、日本等已达到 531、305台/万人,相距甚远。这也与我国高人均工资增速形成鲜明对比。

自主品牌工 业机器人年产量达到10万台,完成30个以上典型领域机器人综合应用解决方案,并形成相应的标准和规范,实现机器人在重点行业的规模化应用,机器人密度达到150 以上,未来几年我国工业机器人国产替代有望保持较快步伐。

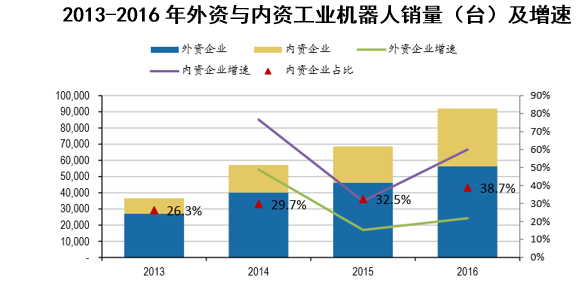

内资企业工业机器人 销量维持高速增长,2013-2016年内资企业工业机器人销量年均复合增速达到54.8%, 同期外资企业增速为27.9%。2016年内资企业销量已经提升至总销量的38.7%。

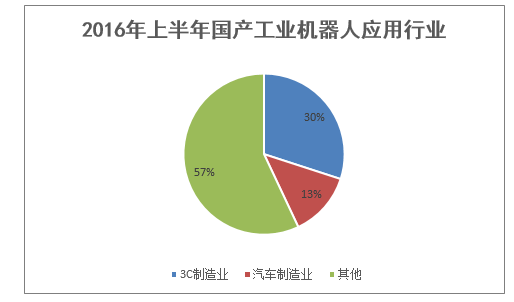

由于3C制造业中产品创新成为核心竞 争力,3C产品更新换代频繁,在小型化、精密化、功能性等方面要求都更为严苛, 当前3C行业自动化发展已进入快速发展阶段。并且由于3C产品更新迭代周期短,对 应的设备投资更易迎来阶段性爆发,未来发展情景良好。2016年上半年3C制造业占 比达到30%,较上年同期提高近20个百分点。

另外,由于汽车电子、医疗电子、国防电子、电力电子等对产品精密度和安全性能 要求极其严格,未来相关行业的自动化也将逐步成为趋势。从汽车电子来看,据有 关统计,未来5年行业销售规模复合增长率9.28%,预计2020年汽车电子占整车成本 达50%,汽车智能化趋势进一步明确。

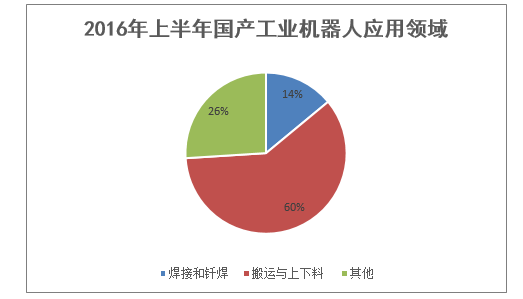

2016年上半年国产工业机器人应用领域中,搬运与上下料占据60.1%、焊接和钎焊 为第二大应用领域,占比13.80%。

本文采编:CY320