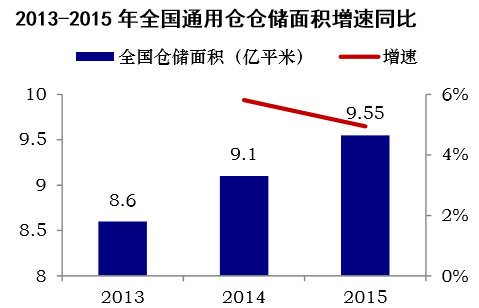

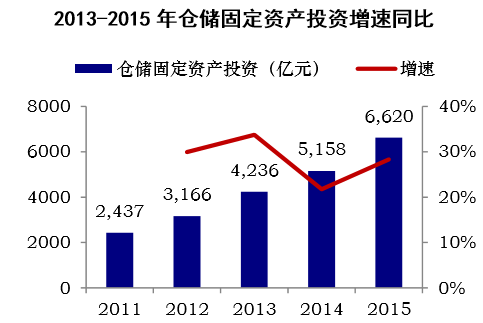

2015 年全国通用仓库 面积达 9.55 亿平米,2014 年为 9.1 亿平米,同比增长约 5%,这一增速相对稳定。与之相对应的 是仓储固定资产投资增长迅速。根据国家统计局数据,2015 年全国仓储固定资产投资达 6620.15 亿元,同比增长 28.3%,2011-2015 年的复合增速达到 28.4%。远高于同期固定资产总投资 16.2% 的增速。

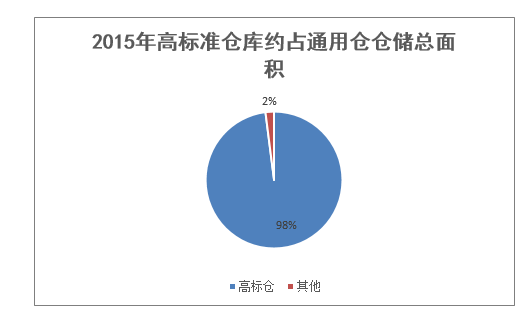

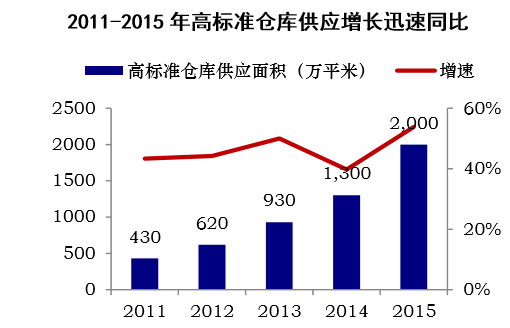

截至 2015 年底全国通用仓储面积虽已达到 9.55 亿平米, 但其中高标准仓库占比非常小。根据高力国际估算,2015 年底完工投入使用的高标准仓库面积约2000 万平米左右,占通用仓总量的 2%左右。高标准仓库的供给增速也明显高于仓储总量的增速, 根据高力国际的统计,2010 年以来,高标准仓库供应增速一直在 40%~60%左右,2015 年高标准 仓库新增供应约 700 万平米,增速达到 54%,而同期仓储总量的增速仅在 5%。

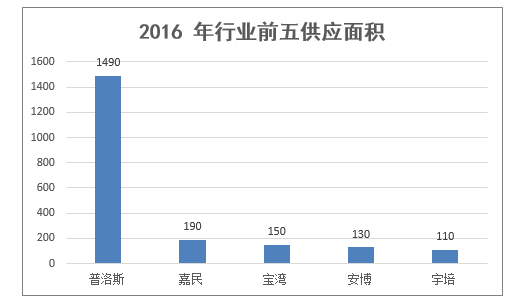

中国高标准仓库供应方集中度非常高,普洛斯(GLP)是业内的龙头, 2015年普洛斯的供应面积达到1180万平米。根据戴德梁行统计,普洛斯约占行业前十份额的55%。2016 年普洛斯供应面积达到 1490 万平米,行业前五供应合计达到 2070 万平米。

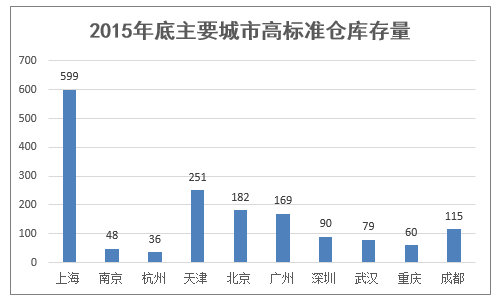

产业与消费是高端物流地产行业最重要的两大 需求。目前高标准仓库的布局也与经济、人口等指标密切相关。根据戴德梁行的数据,2015 年底 存量的高标准仓库布局中以三大都市圈为主,其中长三角区域最多,仅上海就有接近 600 万方的存量。长三角区域是中国经济最为活跃的区域之一,地处平原地带,交通网络密布,电商经济发达,属于江浙沪包邮区,对物流地产的需求大。而从目前开发商拿地情况看,未来城市布局还是以三大都市圈为主,特别是核心城市周边的二三线城市,如廊坊、东莞、佛山等。另外部分具有人口和经 济集聚效应的省会城市如昆明等也有新增供应。

本文采编:CY320