付费经济趋势下,用户对于付费内容将更多进行主动选择,对内容将进行更为严苛的考量。 优质内容与付费模式相辅相成,一方面优质内容吸引用户进行付费,另一方面付费带来的 商业价值增长反过来推动优质内容价格提升,优质内容提供商获得良好商业回报,进而获 得动力继续打造优质内容。内容当道,IP 变现正当其时。IP 以内容为中心聚集大批粉丝, 具备较为完整的世界观、人物形象,能够横跨娱乐产业各个子类别,以不同的产品类型展 现品牌,在每一次跨界中再度凝结粉丝。

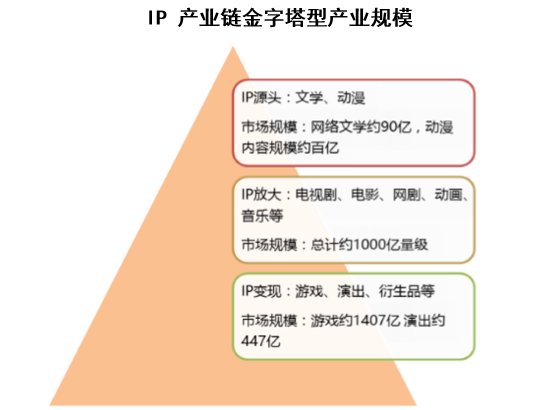

移动互联网大大加快了 IP 在整个泛娱乐体系中的扩张和变现速度,IP 作为整个泛娱乐生 态链接枢纽,贯穿始终。文学、动漫是原创 IP 的主要来源,主要居于产业链上游;电影、 电视剧、网络剧、动画、音乐等拥有广泛的观众覆盖度和高关注度,将粉丝数量成倍放大; 游戏、演出、衍生品等位于泛娱乐产业链中的变现层,是 IP 的良好变现渠道。在泛娱乐 运行体系下,IP 利用自带的粉丝基础,通过上游孵化、中游运营到下游变现,多次叠加吸 引关注度和粉丝量,实现价值释放和增值。

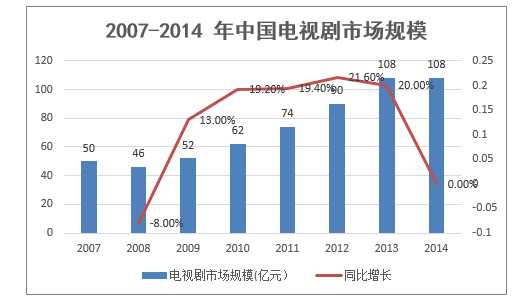

受限于“一剧两星”政策,卫视渠道采购能力下降,同时新媒体不断分流电视观众,电视 剧市场规模从 2014 年起增速放缓。

在卫视端市场容量上,通过分析电视剧播出比重及收视比重数据可以看出,电视台渠道对 于电视剧的播出及收视总量已经稳定且饱和,单纯扩大产量已不足以获得更高的边际收益, 高质量以及多元商业模式将成为资源倾斜重心。

2008-2015 年电视剧播出比重及收视比重 | ||

年份 | 播出比重 | 收视比重 |

2008 | 24.7% | 32.5% |

2009 | 26.1% | 32.2% |

2010 | 28.4% | 31.8% |

2011 | 27.8% | 31.5% |

2012 | 26.4% | 32.1% |

2013 | 26.6% | 31.5% |

2014 | 25.0% | 31.1% |

2015 | 26.2% | 30.0% |

本文采编:CY320