IPO热仍在继续,众多企业都在试图实现他们的上市梦,这样的情况在新三板也不例外,在新三板政策红利仍未惠及万家企业之际,大量的新三板企业已经走上了上市辅导之路。2017年经已过半,让我们回顾一下半年来新三板企业的IPO现状。

上市辅导企业创新层占比3成

据新三板智库统计,截止2017年6月16日,今年以来申请上市辅导的新三板企业共有189家,其中归属最新入选创新层企业共有59家。

由图中可以看到新三板申请上市辅导的企业总数总体呈增长的态势,创新层企业所占比重也在逐月增加,这也说明了越来越多好企业选择了接受上市辅导。而创新层公司的增加也说明了企业在规划上选择了一个两全的方案,进可ipo,退可创新层。在政策红利尚未惠及企业的情况下,这样的选择也无可厚非。

对比了今年进入辅导阶段的新三板企业的分层情况,接下来我们从财务数据来了解一下今年进入上市辅导的新三板企业情况。

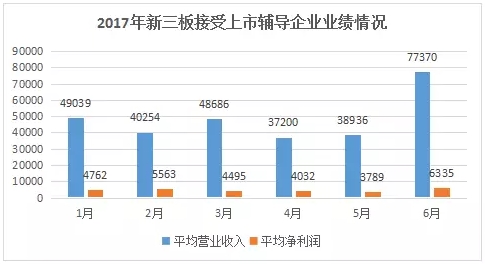

由图表中可以看出,接受上市辅导的新三板企业总体业绩是很不错的,1-5月进入IPO辅导的企业营业收入均值都维持在4亿左右,而1-5月进入IPO辅导的企业净利润均值也大多在4000万徘徊,特别是在六月以后,这些企业的总体业绩情况有了一个较大的提升,我们知道5月30日,新三板最新分层公布,是否没有选择进入创新层的企业已经决定了他们的ipo之路。

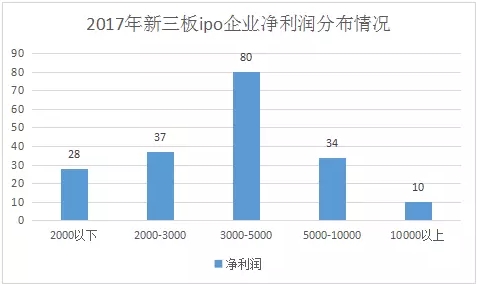

截止2017年6月16日,今年以来申请上市辅导的新三板企业共有189家,这些企业的总体净利润情况又如何呢?

由图表可以看出净利润在3000-5000区间的企业数量最多,一共有80家企业;净利润在2000-3000万区间的企业数排在第二,有37家企业;数量上排在第三的5000-10000万区间有34家企业;净利润在2000万以下的企业也有28家;净利润一亿以上的企业数量最少,只有10家,而这189家企业的平均净利润为4461万元。

三类股东合法化亟需解决

最近市场上都在讨论三类股东的问题,那么何为三类股东呢?“三类股东”,也就是三类特殊股东,指的是以契约型基金、资产管理计划和信托计划等“非公开募集”的金融产品形式存在的投资者。由于这三类在工商登记时不被视为民事主体,无法登记为非上市公司的股东,因此在实际操作中,在工商登记的股东名称则为管理人名称,并以契约为载体,投资时通常由管理人签署投资协议,是委托持股的一种表现形式。因此其投资标的——拟IPO企业的股票登记在“三类股东”名下,导致企业的名义投资者与实际投资者存在差异。而当这类公司在IPO审核期间,将产生大量问题,如资金来源、利益输送、股份代持等。

证监会的《首次公开发行股票并上市管理办法》第十三条和《首次公开发行股票并在创业板上市管理办法》第十五条均明确要求“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。监管层对于“委托持股=股权不清晰”的认识可谓根深蒂固,“三类股东”的“股权清晰”问题也就成了硬伤。今年3月,上交所官微就表示,对于股东中包含信托计划、契约型基金及资管计划等持股平台的拟上市公司,在IPO审核过程中,可能会因存续期到期而造成股权变动,影响股权稳定性。

啃哥张驰看来,三类股东最大的问题,是背后资金池的问题,就是出资人中再含有某个契约型基金、资管计划,再向下穿透看,后面有可能是几千人的资金池,是某个很大的资金池,并且开放式的不断进行申购赎回,用其中的一部分认购了三类股东的份额。

从而导致穿透来看,实际出资人人数过多,或者因为资金池问题,导致根本无法真正说清楚钱是哪个自然人出的,带来股权结构不清晰,这是致命的问题。

中科沃土董事长朱为绎认为,“新三板现在最大的投资逻辑就是转板套利,如果现在三类股东的问题解决不了,跨市场套利就很难实现。从悲观的角度来看,如果像海容冷链这样的拥有众多三类股东的企业坚持不下去了,长时间被冷淡处理,在排队期间又不能融资,不能重组,有可能会主动撤材料,当企业回到三板市场来解决三类股东问题时,会对市场造成严重的抛压,对排队企业或者有三类股东的三板企业都有非常大的不好影响”,并称“如果三类股东问题解决不了,对新三板来说,日后公募基金入市就更遥遥无期”。

显然一方面,三类股东因存在股权不清晰的先天劣势,在IPO路上面临各种困难;而公募基金将三类股东作为投资新三板的主要方式,如果此问题不解决,对公募资金入市新三板形成较大的障碍。

据新三板智库统计,截止2017年6月12日,新三板今年以来有174家企业申请ipo。其中存在三类股东的企业有70家,占ipo企业总数的40%。所以,三类股东问题才受到了多方的关注。

其实“三类股东”问题对准备申报IPO的新三板企业也会有以下影响:一方面,融资对象范围选择将更为窄小,新三板融资将更为艰难,如果公司有“三类股东”,那他根本融不到任何资金,因为没有投资机构愿意以身试险;另一方面,“三类股东”的清理和防范成本将变得非常巨大,新三板企业就算暂时没有“三类股东”,在没有停牌上报材料之前,始终存在“三类股东”随时进来的隐患,因为不管是做市转让还是协议转让,“三类股东”的进来是新三板企业本身无法控制的。

这里投资机构分为两类:“三类股东”的投资机构和非“三类股东”投资机构。如果投资机构投资了存在“三类股东”的企业,两三年的投资换不来任何收益,退出变得遥遥无期,管理人一方面无法向LP交代,另一方面管理人也无法获得收益、养活团队。“三类股东”的投资机构,在当前情况下,成为各新三板企业坚决回避的机构,没有企业敢轻易招惹“三类股东”。非“三类股东”投资机构,现在已经成为各新三板企业融资的主要对象,反过来,非“三类股东”投资机构对新三板企业的投资又将变得非常谨慎,除非企业大股东承诺在一定期限内清理“三类股东”、并保证未来不会进来“三类股东”。

总而言之,三类股东问题合法化迫在眉睫。

而2017年以后接受上市辅导的新三板企业都还没收到证监会的反馈意见,排队仍再继续,问题也需解决。

本文采编:CY