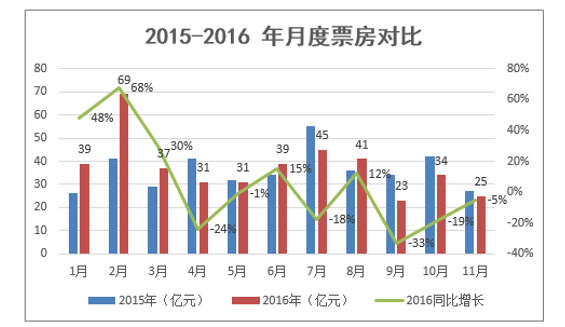

2016 年票房整体高开低走,1-11 月票房收入达 414 亿,同比增长约为 4.39%。第一季度受 益于《美人鱼》票房依然保持较高增长,其中 2 月票房达 69 亿元,同比增长 68%,自 2016 年 4 月开始,票房增速放缓,7 月、9 月、10 月、11 月票房均低于去年同期。今年票房增 速放缓的主要原因包括影片质量不佳、票补减少、打击票房造假、院线电影窗口期缩短等 因素,其中影片质量不佳是核心原因。

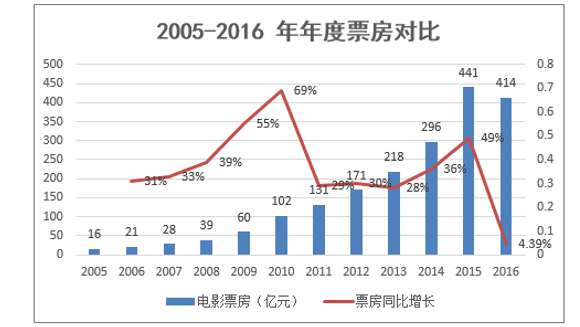

中国电影票房近十年间保持高速增长,其中 2005-2015 年 11 年间 CARG 达 28%,特别是 2015 年票房在 2014 年票房 296 亿元高基数的情况下依然能达到 49%的增长,主要受益于 社会资本的进入、电影内容质量的提升、影院的高速建设以及观影人次的增加。2016 年前 三季度电影票房同比增长回落至 8%,1-11 月更回落至 4.39%,全年票房预计 458-467 亿, 整体增速 4-6%,中国电影市场在经过 10 年高增长之后进入调整期。

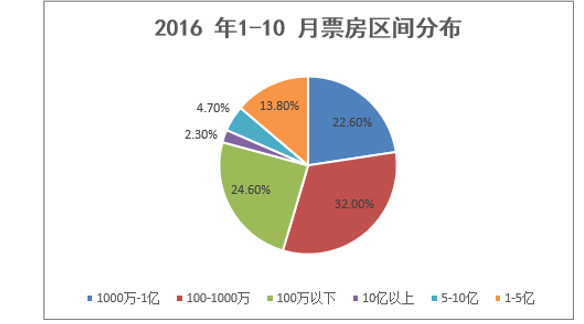

在电影票房区间分布方面,2016 年 1-10 月高票房电影比例较低,在上映的 386 部电影中, 10 亿以上票房的电影仅 9 部(占 2.3%),单以《美人鱼》一部影片 33.89 亿票房来看,就 占 1-10 月份票房的 9.5%,5-10 亿仅占 4.7%,1-5 亿占 13.8%,超过 1 亿的电影占上映电影 比例约为 20.8%,约 24.6%的电影票房在 100 万以下。2016 年整体票房表现不达预期,一 定程度上是上映电影整体质量不佳,高票房爆款电影数量较少所导致的。

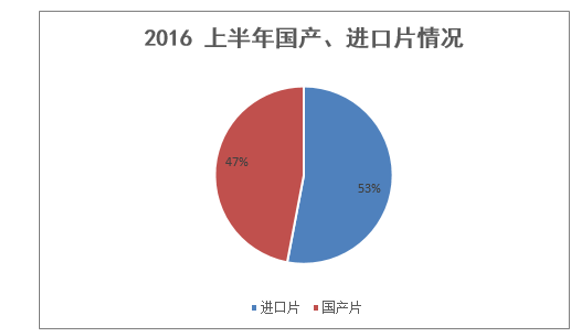

从国产片、进口片票房占比来看,进口片上映数量远低于国产片,但在 2016 年上半年进 口片票房 116.2 亿元,占总票房的 47%,国产片票房 129.38 亿元,占总体票房的 53%,仅 略高于进口片占比,若以往年数据来看,一般进口片票房占比约为 40%左右,表明今年国 产电影质量强差人意。

本文采编:CY320