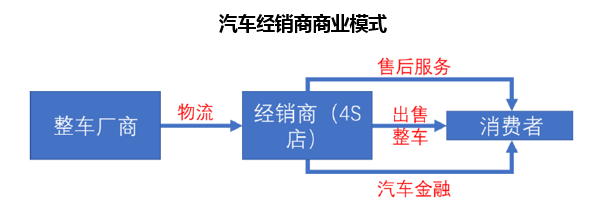

受汽车产品的高单价、高仓储和物流要求等产品特点,世界各地的整车厂商基本上依靠经销商出售汽车。和其他行业的经销商类似,汽车经销商能为整车厂商分担库存带来的资金压力,扩大产品销售的覆盖半径,并形成消费者和整车厂商之间的缓冲地带。

目前汽车经销商的服务终端为常见的4S店模式:即门店提供整车销售(Sale)、零配件(Spare part)、售后服务(Service)、信息反馈(Survey)的服务。一般情况下4S店具有统一的门店形象,并在整车销售上只出售一种品牌的产品(2017年7月1日开始实施的《汽车销售管理办法》将放开这一限制)。

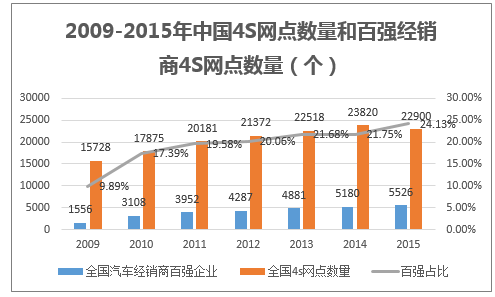

4S门店数量的扩张已经见顶,百强企业集中度提高。2015年底,中国4S网点数量约为22900家,过去6年的年均复合增速6.46%,2015年增速为负。其中汽车经销商百强企业的4S网点数量为5526家。百强企业的4S网点占比逐年提升,百强企业集中度在提升。

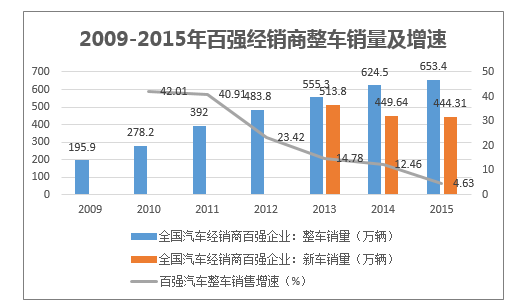

汽车经销商行业整体概况:新车增长回落,驱动力由新车销售向后市场和汽车金融等转移。

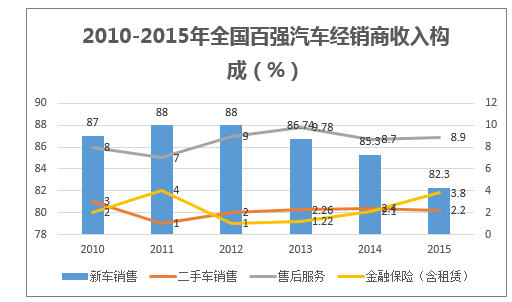

4S门店的主要收入包括:新车销售、售后维保和汽车金融。其中新车销售贡献了主要的收入,但占比逐渐下降。汽车金融近年来发展较快,占比逐渐提升。

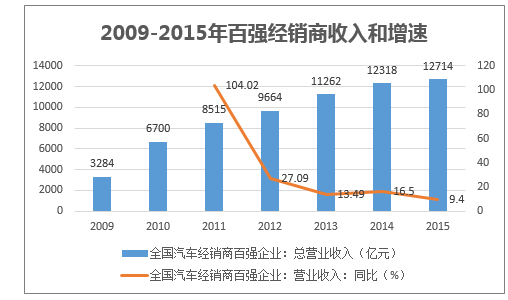

总营收方面,行业经过高速发展后,进入瓶颈期,收入增速下降到单位数,主要原因是整车销量的增速在下降。受2015年10月开始实施1.6L排量以下车型购置税减半的政策(从10%下调到5%)影响,2016年乘用车销量增速有所恢复。2017年1.6L排量以下购置税恢复到7.5%,一季度叠加需求透支和春节因素,增速下降较快。

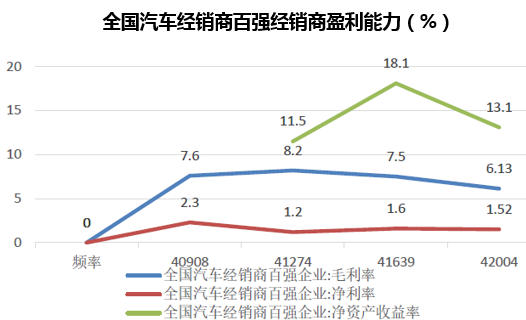

近年汽车经销商百强企业的盈利能力在逐渐走弱,毛利率、净利率和净资产回报率均在下滑。

本文采编:CY317