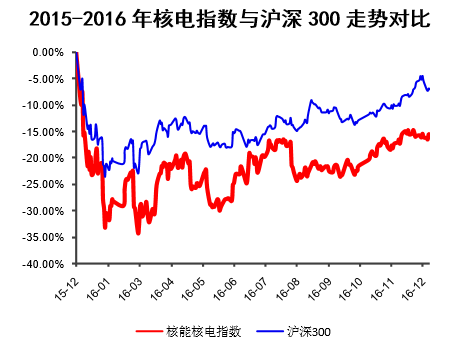

今年WIND核能核电指数(884046.WI)累计下跌15.89%,跌幅大于沪深300指数(下跌6.99%);同时,对比申万28个一级行业,核电指数表现靠后。与2015年的强势表现相比,核电板块今年调整明显,走势较弱。2015年“华龙一号”首堆开工、中国核电上市、中电投与国核技重组等利好不断,多达8台机组获得核准开工许可,而今年以来尚未有新机组核准,核电重启力度不及预期。从上市公司中报、三季报业绩来看,尽管受益去年核电重启,核电设备板块公司核电订单有所回暖,但核电收入确认周期长,业绩普遍未能释放;同时,在社会用电增速放缓、电改市场化背景下核电消纳问题凸显,核电运营方面同样业绩承压。

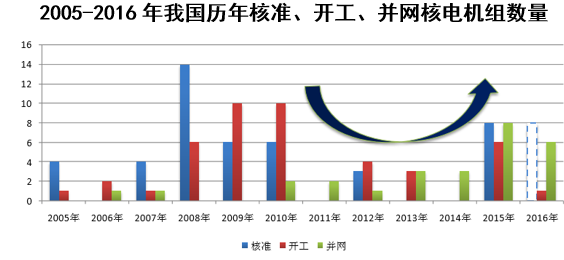

在投产方面,防城港2号机组、红沿河4号机组、福清3号机组、昌江1-2号机组建成投入商运,继续保持密集投产的态势。截止2016年12月10日,中国已建成并投入在运的核电机组有36台,累积装机容量约3350万千瓦;在建核电机组21台,共计装机容量2343.5万千瓦。在AP1000首堆尚未并网,“华龙一号”融合仍在推进的背景下,为确保核电安全万无一失,国家在新的一批三代核电机组核准上谨慎决策。 当前核电行业估值已处相对低位,AP1000首堆装料并网、华龙融合顺利推进等多项利好预期在积聚,批量沿海核电机组获批在即;核电“十三五”规划、核电消纳、核安全法等法规政策的出台、碳交易市场的放开都将抬升核电行业景气度,我们看好2017年核电板块的投资机会。

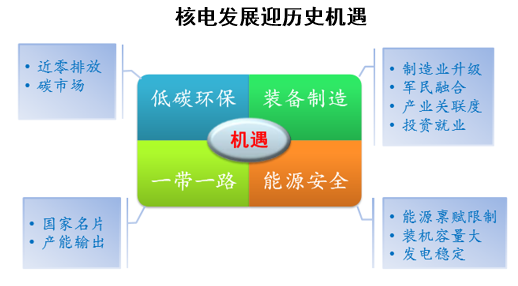

发展核电是我国目前能源供给侧改革的必然选择,同时要注意到,核电不仅具有能源属性,也是军民融合的重要载体,是“一带一路”国际产能合作中的“中国名片”;同时作为中高端设备制造业的重要引擎,也是工业化现代化的标志产业。

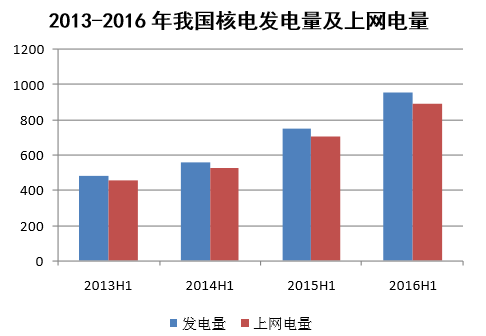

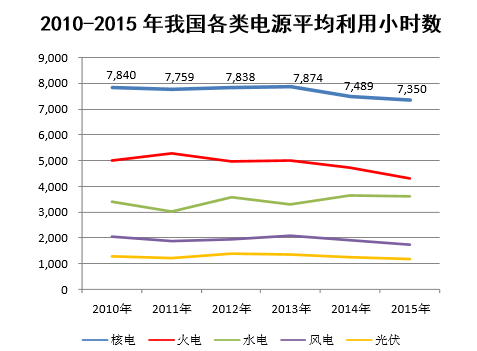

2015年核电累计发电量相对全国累计发电占比首超3%,核电发电量、上网电量比同期数据均有较大增幅,但核电设备平均利用小时数近年呈下降态势。在弃光、弃风屡见不鲜的同时,核电也出现消纳问题,已从原来的东北地区有所扩展。电力供需两方增幅反差悬殊,是包括核电在内的各类电源利用小时数下降的主要背景原因(水电因来水偏丰、梯级电站联合调度等因素保持了较好的利用小时数)。

本文采编:CY320