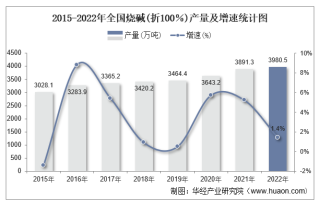

烧碱是氯碱化工产业的核心产品之一,占据重要的地位。近年来,我国烧碱产能产量稳中有升。2016年烧碱开工率达85.48%,较215年上升了6个百分点;近三年开工率处于高位,维持在80%附近。2016 年,烧碱产能3842 万吨,小幅上涨0.76%;烧碱产量3284万吨,同比上涨8.45%。产能相对于产量更为稳定,近三年产能波动幅度均小于1%,说明投资扩能力度不大。

烧碱产能主要集中在华东地区,进出口量均较少。华东地区的烧碱产能占全国总产能的50%以上,其次是华北地区,占比18%。我国烧碱市场一直以来维持自给自足,进口与出口量均较少,从2008 年到2016 年的9 年间,进口量占产量之比不到万分之七,近三年更是维持在万分之三左右;出口占产量之比在9 年中平均不到8%,近两年更是低于6%。

2016年以来,氧化铝主产区表现良好,对烧碱有稳定需求。作为重要的基础化工原料,烧碱的传统消费领域主要为轻工、纺织和化工领域,这三大领域每年消费的烧碱量约占总量大部分,具体主要有氧化铝、造纸、纺织(印染、化纤)及化工行业,占整体消费比重的75%。2016年,氧化铝主产区需求表现良好,包括山西、河南等地新增氧化铝项目开工对市场提振作用较大,另外下游化纤行业开工率有所提升也支撑烧碱市场。2016年,烧碱表观消费量3093.71万吨,同比上涨8.46%。

烧碱市场景气度向好。2016 年下半年开始,烧碱价格随大宗化工品逐步回暖,持续上涨,并在2016 年11 月初,32%离子膜烧碱(华东地区)价格突破1000 元/吨,并高位维持到2017 年1 月下旬,目前价格仍在在965 元/吨左右的高位震荡。

本文采编:CY317