19日,国家统计局发布“2017年1至9月份全国房地产开发投资和销售情况”显示,随着楼市调控不断加码,商品住宅销售增速已连续3个月回落。三季度以来,虽然多数房企的销售面积总体处于下滑态势,但在急于做大销售规模的心态下,部分房企的土地储备规模仍在上行。

国家统计局数据显示,1至9月份,全国商品住宅销售面积同比增长7.6%,比1至8月份回落2.7个百分点。另据克而瑞研究中心监测,“金九”期间,全国商品住宅成交量与去年同期相比回落40%。

易居智库研究总监严跃进分析称,总体来看,今年以来,全国商品住宅销售累计同比增幅按平均每月下滑两个百分点的走势收窄。此数据说明房地产市场在不断降温。

中原地产市场分析师卢文曦表示,不断增加的信贷成本让购买者的出手意愿有所下降。随着更多城市加入调控队伍,10月全国房地产整体销售将面临压力。

从近期公布的房地产开发企业业绩来看,全国房屋销售数据也在持续走低。克而瑞发布的《2017年前三季度中国房地产企业销售排行榜TOP100》显示,全国房企前100强在第三季度的销售规模显著低于二季度,整体环比减少11.8%。其中排名21至30位的房企销售业绩较二季度环比下降幅度最大,高达29.3%。

易居企业集团CEO丁祖昱在“2017年三季度地产金融形势发布会”上表示,虽然三季度的销售业绩增速相较于二季度放缓,但各梯队的房企反应不一,“大鱼吃小鱼”的趋势愈加明显。

“房企前100强的市场占有率越来越高,前三季度累计金额已占约50%。其中,排名前10的房企已占近25%的市场份额,集中度较2016年末提升5.7个百分点。而排名在51至100名的房企市场占有率则较2016年底降低了1个百分点至8.5%。排名第51位到第100位的房企销售金额累加亦未超过碧桂园、万科和恒大这前三名的销售总额。”丁祖昱说。

截至2017年三季度末,已有11家房企销售规模突破千亿元。其中,碧桂园前三季度的销售规模已超4000亿元,万科和恒大的销售金额也接近3000亿元。在楼市调控持续高压、住宅销售增速放缓、行业竞争日益加剧的市场环境下,仍有10余家房企提出“冲击千亿房企”的目标。如新城、旭辉、中南置地、阳光城、泰禾、融信等企业正在冲刺;金茂、佳兆业、禹洲等企业则提出三年内达到千亿元目标。

“销售金额突破千亿元是一个里程碑。”丁祖昱说,在未来企业集中度不断上升、优胜劣汰的行业格局下,规模房企的优势将进一步凸显。“未来标杆房企的数量将越来越少,但是房企的规模会越来越大。”

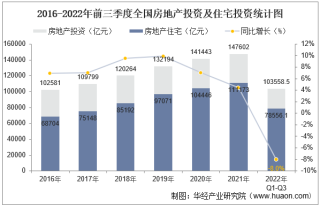

在“千亿计划”的刺激下,标杆房企正积极增加土地储备规模。数据显示,1至9月份,土地成交量和价格的增速仍双双保持“两位数”增长。1至9月份,房地产开发企业土地购置面积16733万平方米,同比增长12.2%,增速比1至8月份提高2.1个百分点;土地成交价款8149亿元,增长46.3%,增速提高3.6个百分点。

公开数据显示,截至9月末,金科股份、首开股份和金融街的土地储备规模同比增幅均翻番,分别为160%、143%和138%。严跃进认为:“这体现部分房企提高销售业绩的急迫性,正积极进行扩张的心态。”

延伸阅读

投资投机性需求得到有力遏制

国家统计局新闻发言人邢志宏19日在当天举行的国新办新闻发布会上说,今年前3季度,全国商品房待售面积同比下降12.2%,库存持续减少,与此同时,一线城市房地产投资投机性需求得到有力遏制。

国家统计局当天发布的数据显示,1至9月,全国商品房销售面积为116006万平方米,同比增长10.3%,增速比1至8月份回落2.4个百分点。其中,住宅销售面积增长7.6%,办公楼销售面积增长32.7%,商业营业用房销售面积增长23.7%。

“9月末,全国商品房待售面积同比下降了12.2%,主要是在三四线城市去库存收到积极效果。”邢志宏说,在房地产调控过程中,我国采取了因城施策、因地制宜的办法,而不是一刀切的调控。在调控方式上,我国没有一味地限制需求,特别是针对一线城市住房供求矛盾比较突出的问题,国家鼓励通过加大住宅土地的供应来化解问题。

数据显示,前3季度的全国房地产开发投资达到80644亿元,同比增长8.1%,增速比上年同期加快2.3个百分点。房地产开发企业土地购置面积16733万平方米,同比增长12.2%;房地产开发企业到位资金113095亿元,同比增长8.0%。

“前3季度房地产投资增长是比较平稳的,对经济的发展依然起到了积极的作用。”邢志宏说,一线城市房价经过调控后,现在市场预期比较稳定,投资投机性的需求得到了有力遏制。